中国VC机构模拟器件行业投资特征分析

中国VC机构模拟器件行业投资特征分析

描述

得益于下游终端应用市场的庞大需求,中国模拟器件市场规模随着通信、新能源汽车、消费电子等行业的发展而扩大。2018年中国模拟器件市场规模约为2700亿元,同比增长近20%。为了分析中国VC机构模拟器件行业投资特征,<电子发烧友>通过整理公开投融资信息,梳理了207家模拟器件企业2000年至2019年7月的379起历史融资事件,所涉VC机构498家。

本文将从模拟器件整体行业以及射频器件、功率器件、电源IC、混合信号四个细分领域进行调研并梳理,以供参考。

注:部分企业有多种模拟器件产品

一、模拟器件整体行业

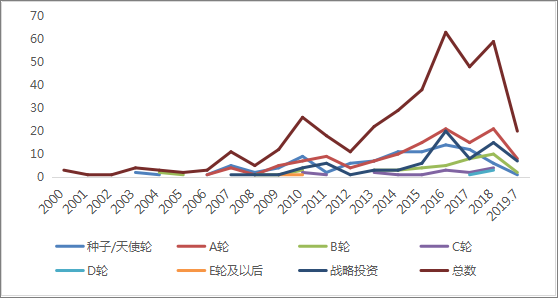

(一)投资笔数走势

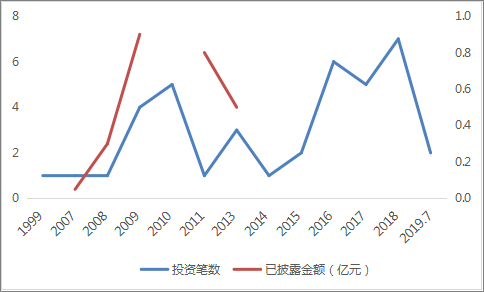

总体来看,中国模拟器件投资笔数呈波动上升态势,其中2016年投资63笔,2017年48笔,2018年59笔。分轮次来看,2007年以来,种子/天使轮、A轮有明显增长,B轮自2013年以后开始上浮,C轮及以后笔数相对较少。可见,中国模拟器件行业总体处于发展早期。

图表一:2000年-2019年7月各轮次投资笔数走势

数据来源:电子发烧友

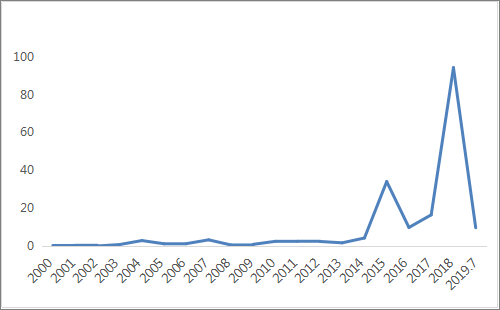

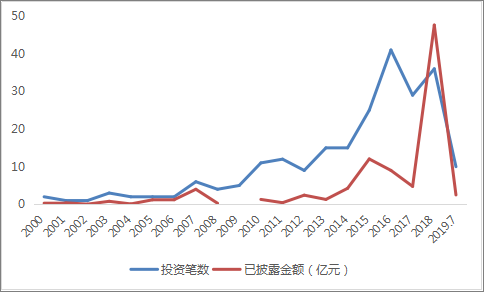

(二)投资规模走势

从所披露的投资金额来看,2000年到2019年7月,投资额共190亿元。分年度来看,2014年开始上浮,2017年投资金额急剧增加,可见投资机构看好未来国产模拟器件的发展前景。

图表二:2000年-2019年7月已披露投资规模走势(亿元)

数据来源:电子发烧友

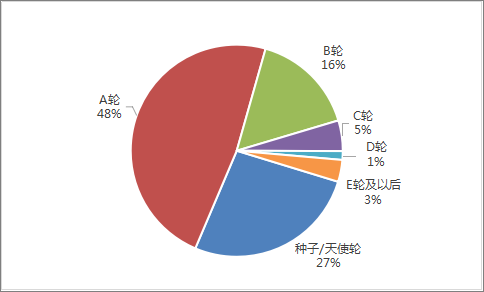

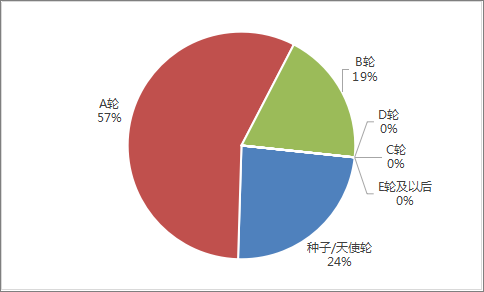

(三)企业融资进度分布

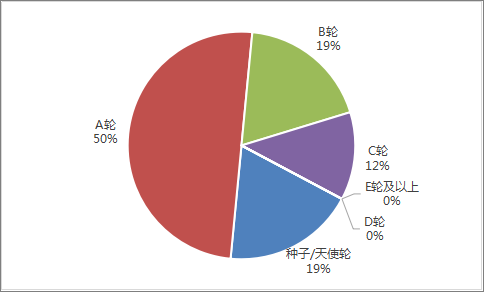

从企业融资进度来看,截至2019年7月,天使轮/种子轮占27%、A轮占48%,C轮及以后仅占9%。由于模拟器件行业投资从2017年开始大幅增加,因此,目前大部分获投企业仍处于融资早期阶段。

图表三:企业融资进度分布(截止2019年7月)

注:未包含“战略融资”

数据来源:电子发烧友

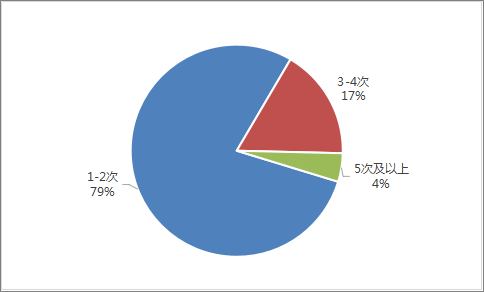

(四)企业融资笔数分布

从融资笔数来看,截至2019年7月,单个企业平均获得1次融资。其中,实现1-2笔融资的约占80%。总体来看,单个企业融资频次相对较低,企业发展速度较慢。

图表四:单个企业累计融资笔数分布(截止2019年7月)

数据来源:电子发烧友

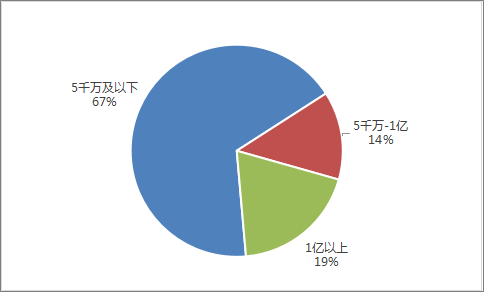

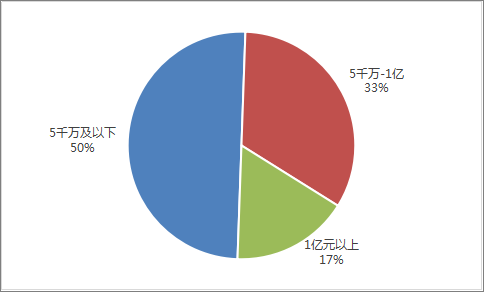

(五)企业融资规模分布

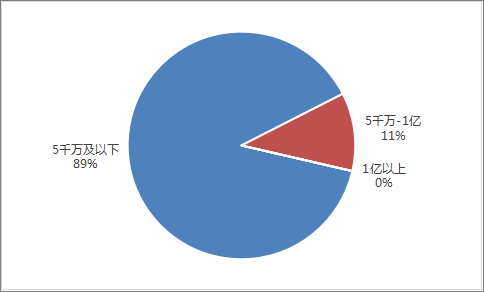

从融资规模来看,截至2019年7月,单个企业平均累计获得了0.5亿融资。其中,累计实现5千万及以下融资的占67%,总体来看,单个企业融资规模相对较低,进一步说明国产模拟器件行业处于发展早期。

图表五:单个企业累计已披露融资规模分布(截止2019年7月)

数据来源:电子发烧友

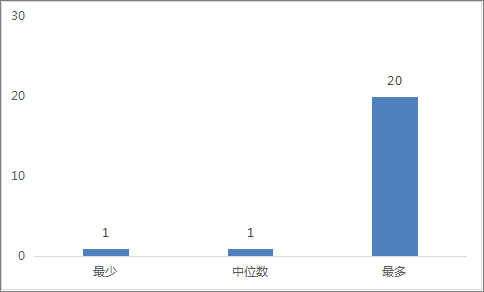

(六)企业平均获投VC机构数量

截至2019年7月,从单个企业历史融资中,获投的VC机构数量来看,平均获得了1家VC投资,最多的累计获得了20家VC机构青睐。

图表六:单个企业累计获投VC机构数量(截止2019年7月)

数据来源:电子发烧友

图表七:累计获投VC机构数量前十(截止2019年7月)

数据来源:电子发烧友

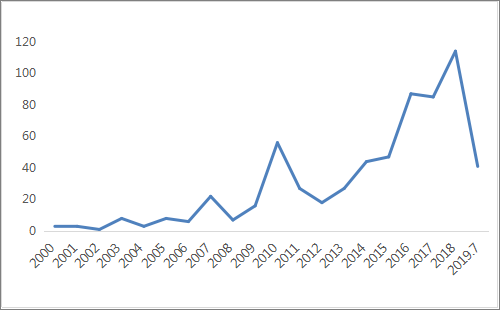

(七)参投的VC机构数量走势

2000-2018年,参投的VC机构数量总体波动上升,从2000年的3家,到2010年的56家,再到2018年的114家,说明越来越多的投资机构参与到模拟器件行业中来,说明VC机构关注到了国产替代的机会。

图表八:2000年-2019年7月参投VC机构数量走势(截止2019年7月)

数据来源:电子发烧友

(八)VC机构活跃度排名

从VC机构参投笔数来看,同创伟业参投11笔,在调研范围内最为活跃;IDG资本、达晨创投、华睿投资、盈富泰克参投笔数紧随其后。

图表九:VC机构累计参投笔数前十(截止2019年7月)

数据来源:电子发烧友

小结:

从调研结果来看,2014年以来,模拟器件投资笔数和规模急剧上升,加入投资队伍的VC机构数量呈数倍增加,可见投资行业持续看好中国模拟器件企业发展前景。从单个企业融资笔数和规模来看,中国模拟器件企业仍处于发展早期,国产化进程有待加快。

二、射频器件

在调研中包含116家射频企业的231笔历史融资。

(一)投资笔数及规模走势

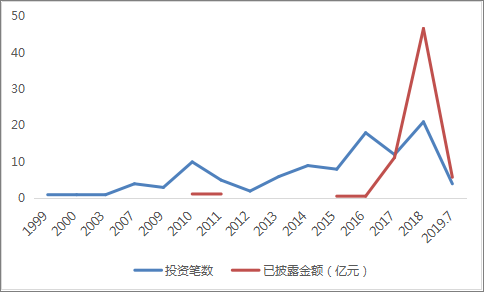

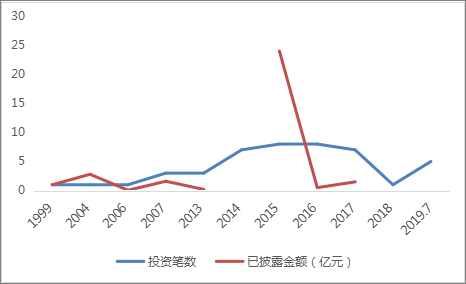

从2007年以来,射频器件投资笔数逐渐递增,2015年开始加速上升,2017年略有下降,2018年实现36笔融资,已披露金额47.62亿元。

图表十:射频器件投资笔数及已披露金额走势(截止2019年7月)

数据来源:电子发烧友

(二)企业融资进度分布

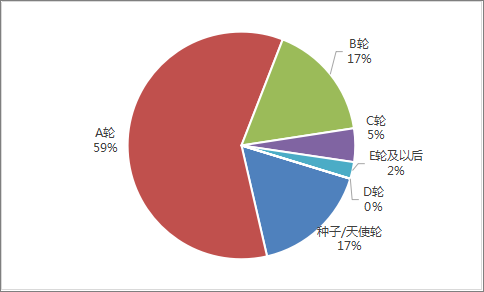

从射频企业当前融资进度来看,种子/天使轮占27%,A轮占45%,合计超过70%,可见总体处于投资的早期阶段。

图表十一:单个企业融资进度分布(截止2019年7月)

注:未包含“战略融资”

数据来源:电子发烧友

(三)企业融资规模分布

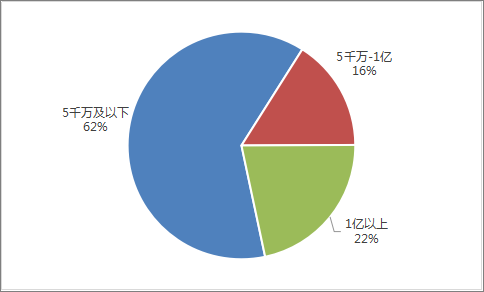

从单个企业累计已披露金额来看,5千万及以下的占62%,可见,总体上,单个企业融资规模较小。

图表十二:单个企业累计已披露融资规模分布(截止2019年7月)

数据来源:电子发烧友

小结:

从2016年以来,射频器件投资总体向好,部分企业由此开始融资历程,但由于多处于发展早期,因此,单笔融资规模相对较低。

三、功率器件

在调研中包含58家功率器件企业的106笔历史融资。

(一)投资笔数及规模走势

从所调研的企业来看,投资笔数从2003年以来波动上升,已披露金额2017年开始有大幅增长。2018年功率器件投资共21笔,已披露金额共46.6亿元。

图表十三:功率器件投资笔数及已披露金额走势(截止2019年7月)

数据来源:电子发烧友

(二)企业融资进度分布

从企业融资进度来看,约76%的企业处于种子/天使轮、A轮,C轮及以后约7%,这说明在调研范围内,成熟企业相对较少。

图表十四:单个企业融资进度分布(截止2019年7月)

注:未包含“战略融资”

数据来源:电子发烧友

(三)企业融资规模分布

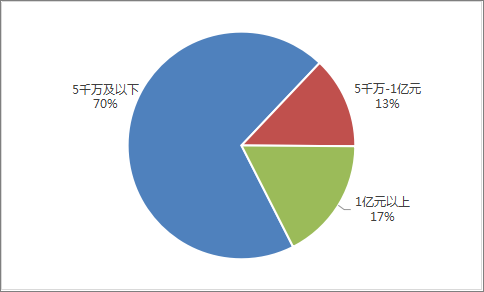

从单个企业累计融资规模来看,70%处于5千万及以下。

图表十五:单个企业累计已披露融资规模分布(截止2019年7月)

数据来源:电子发烧友

小结:

近年来,功率器件投资笔数和规模有上升趋势,但单个企业融资笔数和金额较低,可见,有竞争力预期的投资热点有限。

四、电源IC

在调研中包含22家电源IC企业的39笔历史融资。

(一)投资笔数及规模走势

在所调研的电源IC企业中,投资笔数和规模均处于较低水平,分年度累计已披露金额均未突破1亿元。

图表十六:电源IC投资笔数及已披露金额走势(截止2019年7月)

数据来源:电子发烧友

(二)企业融资进度分布

从企业融资进度来看,种子/天使轮、A轮约占80%,且没有D轮及以上融资。可见,相较于其他模拟器件,电源IC的融资进度总体较慢。

图表十七:单个企业融资进度分布(截止2019年7月)

注:未包含“战略融资”

数据来源:电子发烧友

(三)企业融资规模分布

从已披露的融资规模来看,5千万及以下的约占90%,企业融资额度较低。

图表十八:单个企业累计已披露融资规模分布(截止2019年7月)

数据来源:电子发烧友

小结:

在调研过程中,可收集到有VC投资的电源IC企业数量较少,且单个企业融资额度均较低,一定程度上说明VC机构对电源IC的关注相对较少。侧面反映出,该市场较为成熟,目前相关企业产品技术同质化程度高,VC机构风险偏好显示保守。

五、混合信号

在调研中包含27家混合信号企业的45笔历史融资。

(一)投资笔数及规模走势

从总体投资走势来看,混合信号投资笔数及规模均较低,部分年份出现断层。在调研的企业中,2018年仅有一笔投资,且未披露投资金额。

图表十九:混合信号投资笔数及已披露金额走势(截止2019年7月)

数据来源:电子发烧友

(二)企业融资进度分布

从企业融资进度来看,截至2019年7月底,种子/天使轮、A轮约占80%,且没有C轮及以后的融资,可见,该领域企业获得投资机构关注度较低。

图表二十:单个企业融资进度分布(截止2019年7月)

注:未包含“战略融资”

数据来源:电子发烧友

(三)企业融资规模分布

从融资规模分布来看,有50%的企业累计已披露融资额在5千万及以下,有33%的企业累计已披露融资额在5千万-1亿元。可见,获投混合信号企业虽然笔数较少,但单笔金额对比其他模拟器件相对较高。

图表二十一:单个企业累计已披露融资规模分布(截止2019年7月)

数据来源:电子发烧友

小结:

总体来看,VC机构对混合信号投资频次相对较低,但单个企业融资规模对比其他模拟器件相对较高。

总结:

总体来看,VC机构投资模拟器件的笔数和规模呈波动上升态势,特别是2016年以来上升幅度较大。不同的器件投资特征不同,相对而言混合信号单个企业投资金额较高,电源IC企业投资频次相对较低,射频和功率器件投资笔数和整体金额均较高。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

pcb中常用的模拟器件和数字器件都有哪些?2019-12-03 0

-

2020中国模拟半导体大会2020-07-27 0

-

可编程模拟器件原理与开发2009-06-20 1290

-

关于伺服机构的动态测试系统2011-04-04 716

-

仿真器和模拟器的不同_仿真器和模拟器的区别简单分析2018-01-05 8601

-

一种新的微结构模拟器设计2018-03-12 856

-

了解 TI 针对 Netbook/UMPC 的模拟器件提出的方案2018-06-13 2251

-

中国VC机构芯片产业投资特征分析2019-08-25 6893

-

模拟器件国产化及行业前景调研分析2019-09-08 10336

-

模拟器件ADSP-BF5xx的BDTI分析2021-05-19 424

-

德州仪器高性能模拟器件高校应用指南2021-05-31 1393

-

labview轴心轨迹模拟器轴心轨迹分析2021-10-11 1169

-

DC/DC模拟器的特征和使用方法2024-07-18 722

全部0条评论

快来发表一下你的评论吧 !