华为自研PA芯片第二季度将实现大规模量产,5G PA市场失速

电子说

描述

去年在(射频芯片缺货,华为重新导入美国企业的PA方案)一文中提到,为了提升供应链安全,华为把自研PA芯片交给了三安光电代工,预计在2020年第一季度小规模产出,第二季度将开始大规模量产。如今华为最新发布的P40已经几乎全部国产化,而三安光电作为国产射频芯片代工企业,也出现在了华为P40核心供应商名单中。

5G PA市场失速

天风证券分析师郭明琪曾发报告指出,原本预估每款5G iPhone需要PA的数量将达到6个,但是经过调查显示,将大幅下修到1~2个,同时也会调整iPhone对PA的需求量。此前苹果的PA由博通负责设计,稳懋负责生产,如今Qorvo 与Skyworks取代博通成为iPhone 5G PA 供应商,而博通则仅专注于供应整合n41 的中高频PA。虽然博通负责的中高频PA 单价有所提升,但是由于失去了iPhone这个增长动能,未来增长率不会太过亮眼。

作为苹果手机射频芯片的主要供应商,Qorvo与Skyworks两家企业的业绩对苹果公司依赖十分严重,据传,苹果订单对Qorvo整体营收的贡献占比高达三分之一,而Skyworks来自苹果的营收占比更是达到了51%。缺少了华为这种大客户,两家企业只能与苹果捆绑的更紧,也出现了一荣俱荣,一损俱损的局面。

受到疫情的影响,苹果将推迟5G手机的发布,并下调了销量预期,Qorvo与Skyworks紧跟着苹果下调营收预期,如今手机市场对PA的需求减弱,使得三巨头们(Qorvo、Skyworks、Broadcom)都头疼不已。

5G基站加速

PA有四个主要赛道:手机PA,Wi-Fi PA/FEM,NB-IoT PA,5G基站PA。手机方面对PA需求减弱可以在其他方面补回来。

作为新基建的重要组成部分,5G的建设成为明星项目,作为全球最大的通信设备供应商,华为用于基础设施设备,特别是4G和5G基站的相关芯片订单量明显增加,包括PA (功率放大器 ), 网络处理器等。

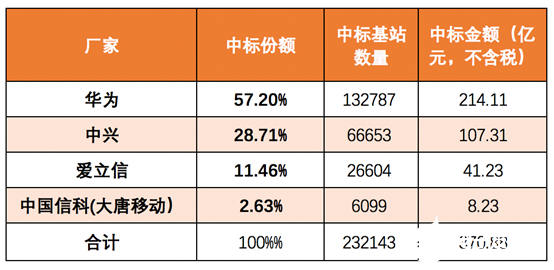

2020年3月31日,中国移动2020年5G二期无线网主设备集中采购结果出炉,共计28个省公司232400个5G基站,其中华为份额57.25%(中标133040个5G基站),中兴份额28.68%(中标66655个5G基站),爱立信份额11.45%(中标26606个5G基站),大唐移动(中国信科)份额2.62%(中标6099个5G基站)。

随着今年5G的大规模商用,2020年5G资本开支计划达到1803亿元,同比增长3.38倍,5G基站数量相比4G预计增长1.2~1.3倍,由4G基站转为5G基站对PA的需求提升了16倍。因此预计2020年,基站中PA的使用量有望达到7372.8万个,基于GaN工艺的基站PA占比将由去年的50%达到58%。

根据Trend Force的估计,今年,中国5G基站GaN RF PA市场预计将增长到327亿元人民币,是去年的近5倍。预计2021年将大幅增长,达到68亿元人民币,2022年达到107亿元人民币。 华为作为最大的设备供应商,自然受益匪浅。

国内主要厂商

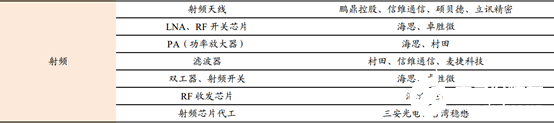

华为自研PA并交由三安光电代工给了国产PA厂商们一剂强心剂,也让国产PA能抓住5G商用这个机会,占领更多的市场。目前国内优秀的PA厂商有紫光展锐、唯捷创芯、智慧微、国民飞骧、中科汉天下、卓胜微等。

中科汉天下

汉天下电子创办于2012年7月,创办于2012年7月,是中国领先的射频前端芯片和射频SoC芯片的供应商,每年芯片的出货量达7亿颗。拥有完整的PAFEM产品线系列,是国内首家同时拥有大规模量产的CMOS PA和GaAs PA技术的厂商。

紫光展锐

早在2007年,锐迪科就发布了首款具有自主知识产权的GSM/EDG四频段PA模块,填补了我国的技术空白,锐迪科也是国内最早做射频器件的厂商之一,已经实现了CMO和GaAs二种工艺在射频前端产品的全面覆盖,并批量量产了射频开关、低噪声放大器及双模WI-FI射频前端产品,且在射频滤波器方面完成布局。

国民飞骧

国民飞骧2015年从国民技术分离出来,国民技术将PA业务转手国民飞骧,在2011年NZ5081应用于酷派手机,是第一个应用于智能手机的国产PA 。

唯捷创芯

唯捷创芯(Vanchip)是国内最大的射频IC设计公司,由前RFMD人员成立,以主流的GaAs工艺切入射频PA市场,产品覆盖开关、天线调谐器和前端模组。其4G PA出货量是国内最大的,出货覆盖前几大手机设计公司以及小米。

卓胜微

卓胜微于2012年成立,总部在江苏无锡,主营业务为射频器件和射频低噪声放大器开发设计,是国内一家射频前端芯片设计企业。主要产品包括射频开关和射频低噪声放大器(LNA),主要客户为三星、华为、小米等智能手机厂商。

责任编辑:gt

-

数字标牌博览会发布2010年第二季度商业景气指数报告2010-09-07 0

-

第二季度Android平板电脑全球份额远超iPad2013-07-30 0

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 0

-

意法半导体公布2018年第二季度财报2018-07-26 0

-

2020年第二季度社区版主考核结果与奖励公示2020-07-23 0

-

亚马逊要求从2021年第二季度起所有无线产品都需提供FCC ID认证!2021-03-11 0

-

【公告】2021年第二季度社区版主考核结果与奖励2021-07-29 0

-

诺基亚2018年第二季度财报总结2018-07-27 4944

-

全球第二季度dram报告2018-08-15 724

-

Intel处理器第二季度缺货情况将更严重2019-03-12 852

-

全球第二季度个人电脑销量数据2019年第二季度出货6300万台2019-07-18 4730

-

雷军:小米第二款5G手机在国内发布,明年第二季度5G产品大规模到来2019-08-22 2624

-

理想汽车正式发布2022年第二季度财报2022-08-16 716

-

《爱立信移动市场报告》第二季度数据更新:全球5G签约数接近13亿2023-09-08 538

-

第二季度电子系统设计行业增长18.2%2024-10-14 627

全部0条评论

快来发表一下你的评论吧 !