2020年全球半导体资本支出下降,三家大型存储公司预计大幅下降15%

电子说

1.3w人已加入

描述

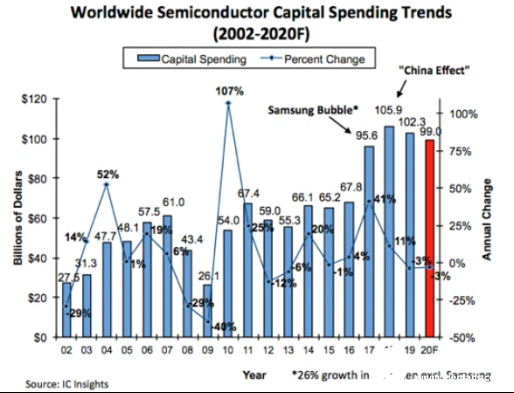

据据外媒报道,尽管半导体行业的资本支出(capex)预计在今年将下降3%,但由于Covid-19的爆发,这一数字并没有降低。

IC Insights认为,目前半导体行业-3%的资本支出预期存在下行风险。然而,由于绝大多数的支出是针对工艺技术进步的长期目标或晶圆片启动能力的增加,因此预计大部分支出将按计划进行。

然而,如果今年上半年没有遏制住Covid-19的爆发,就可能大幅削减当前的资本支出预算。

IC Insights指出,预计今年的资本支出下降主要是由于三大内存供应商——三星、海力士和美光,他们削减了开支。这三家大型存储公司2019年的总支出为397亿美元,预计今年将为336亿美元,大幅下降15%。

相比之下,其他半导体制造商在2019年的总支出为626亿美元,预计在2020年将支出654亿美元,增长4%。

2019年,在台积电支出激增的推动下,芯片代工部门的资本支出增幅最大,达到17%。到2020年,晶圆制造行业的支出预计将再次出现最大增长,增幅为8%。除了2018年,晶圆厂自2015年以来每年都是按产品类型划分的资本支出最高的公司。到2020年,预计此行业将再次占半导体行业资本支出的最大比例(29%)。

根据IC Insights数据显示,台积电基本上是去年芯片代工资本支出增加的主要原因,其2019年的支出较2018年增加了45亿美元左右。到2020年,台积电的支出增长预计将较为平缓,预计达到5.63亿美元。相比之下,中国的中芯国际今年计划将支出增加约11亿美元。

责任编辑:gt

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

三星半导体发展面临巨大挑战2012-09-21 0

-

2010年半导体产业资本支出预计猛增51%2010-03-01 698

-

无线运营商基础设施市场2010年继续下滑 资本支出下降2010-03-25 618

-

2012年半导体设备资本支出将下降19.5%2011-12-16 538

-

Gartner预测未来三年全球半导体资本支出将保持连续增长2017-02-10 206

-

2017年全球半导体业资本支出将增长6%2017-03-07 898

-

DRAM市场疲软延续至2019年 三星,SK海力士与美光支出下滑2018-12-05 3751

-

今年全球半导体收入预计下降0.9% 存储市场增长13.9%2020-04-11 1710

-

研究机构预计今年全球半导体厂商资本支出将达到1081亿美元2020-12-11 1582

-

2020年半导体研发支出全球行业销售额下降14.2%2021-02-12 1235

-

2023年半导体资本支出将下降14%2023-06-29 969

-

2023年半导体市场资本支出将下降14%2023-07-04 821

-

IC insights:2023年全球半导体资本支出减少14% 存储和晶圆代工大厂投资谨慎2023-07-14 4389

-

IC insights:2023年全球半导体资本支出减少14% 存储和晶圆代工大厂投资谨慎2023-07-17 1552

-

全球晶圆厂利用率预计将下降至67%2023-11-15 952

全部0条评论

快来发表一下你的评论吧 !