氢氧化锂龙头生产商或将呈现“步步为营,强者愈强”趋势

电子说

描述

摘要

未来,氢氧化锂龙头生产商或将呈现“步步为营,强者愈强”趋势。少数的头部供应商瓜分欧美终端车企和电池厂的长单协议,二线企业仅能分到“蛋糕”的外溢。

补贴政策放缓,新能源汽车产业主导力量正逐步由政府向市场需求过度,高性能、长续航电动车汽车成为各大车企争夺的焦点。

三元正极材料“高镍化”成为提升电池能量密度的主要途径,与此同时锂盐的需求主体将向氢氧化锂切换。伴随着2020-2021年全球动力电池新增产能投产,氢氧化锂需求量将会出现显著增长。

数据给了直观反馈。2019-2025年,全球动力电池的装机量将由120.3GWh大幅增长到795.36GWh,年均复合增长率达37%。由此带来的2025年全球动力锂电氢氧化锂需求预计达到45万吨,可供参考的是2019年该数据仅为4.2万吨。

短期产能扩张主要聚焦于国内供应商,预计2021年起全球成熟优质氢氧化锂一线产能将现供给缺口,或催化氢氧化锂价格迎来上涨。

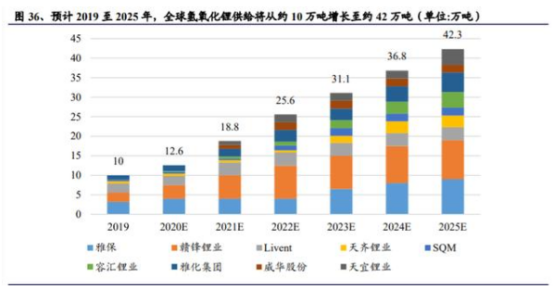

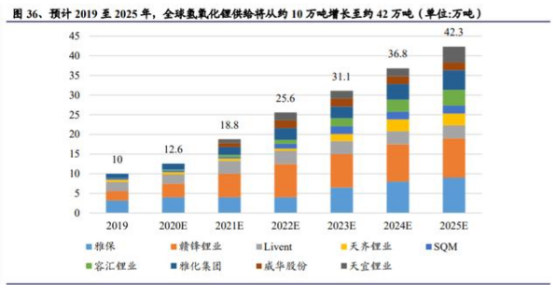

长远来看,锂盐供给整体符合二八原则。到2025年氢氧化锂前5企业总产量预计达到32万吨,占当前全球氢氧化锂总产量42万吨的76.2%,占比近8成。

未来,氢氧化锂龙头生产商或将呈现“步步为营,强者愈强”趋势。少数的头部供应商瓜分欧美终端车企和电池厂的长单协议,二线企业仅能分到“蛋糕”的外溢,并不得不更多的在国内现货市场上搏杀。

氢氧化锂新一轮需求周期

当前正极材料锂源主要使用碳酸锂、氢氧化锂两种,而三元高镍发展趋势下,电池级氢氧化锂是高镍三元材料的必然选择。

一方面,高镍三元材料要求烧结温度不宜过高,否则影响倍率性能;而碳酸锂在900℃烧结才能带来理想性能,因此熔点仅471℃的氢氧化锂成为必然选择。另一方面,氢氧化锂相比碳酸锂的熔点显著更低,可降低材料烧结温度、优化电化学性能,且稳定性和一致性更佳。

相关数据显示,2019年全球氢氧化锂需求约8万吨,其中全球动力锂电池氢氧化锂需求约4.2万吨。预计至2025年全球动力锂电氢氧化锂需求约45万吨,其中国内市场需求量14.7万吨,海外市场30.2万吨,占比近7成。

这其中海外高镍电池快速增长成为最重要驱动力,尤其是NCA/NCM811“高镍化”。预计NCA/NCM811高镍正极占比将较2019年27%提升至73%,增幅近46个百分比。

2025年海外新能源车销量预计达到809万辆,对动力电池的需求总计将达到442GWh,对应的氢氧化锂需求可达到30.2万吨。其中特斯拉将成为海外最重要的单一生产商,预计2025 年特斯拉(含中国工厂)电池装机量约 132GWh,市占率约30%。

与海外市场的高歌猛进不同,国内市场则相对保守,尤其是刀片电池和CTP技术引发磷酸铁锂“返潮”,短期内对氢氧化锂的需求造成一定压制。

但长远来看,预计2025年国内新能源车市场加权平均单车带电量达到约64kwh,拉动电池装机总需求量约354GWh,而2019-2025年国内市场(不含特斯拉中国)动力锂电领域氢氧化锂需求增量约14.2 万吨。

2020年产能扩张聚焦国内供应商

氢氧化锂生产工艺主要有两种,一是通过矿石提锂在酸化后产出硫酸锂后一步法生产氢氧化锂,二是通过盐湖卤水提锂生产出粗制碳酸锂,可苛化制取氢氧化锂。

由于锂资源自身禀赋很大程度决定了杂质种类及其构成的稳定性、一致性等,成为下游客户的关注重点之一。而矿山提锂生产过程可控性、资源一致性更强,且工艺流程、时间周期更短,逐步受到下游电池及整车企业的更多认可。

2025年氢氧化锂预计总产量约42万吨,其中2020-2025 年供给总增量分别约2.6万吨、6.2万吨、6.8万吨、5.5万吨、5.7万吨、5.5万吨。

有必要指出的是,氢氧化锂属危险化学产品,供给壁垒较高,短期新建产能困难,新增产能主要为龙头厂商基于现有产能的稳步扩张。

2020 年氢氧化锂有效产能总量约 16 万吨,其中雅保(4万吨)、赣锋锂业(3.5万吨)、雅化集团(3.2万吨)有效产能总规模位居前三。主要在建氢氧化锂产能规模约18.7万吨,核心在建项目包括赣锋锂业马洪三期(5万吨),雅保 Kemerton一期(5 万吨)等。

赣锋锂业的扩产项目进度最快(5万吨氢氧化锂项目)、可控度最高;雅保的资源端优势更为明显(拥有全球最优质锂辉石资源 Talison 49%股权),有望进一步提升市占率优势;而Livent 的核心瓶颈显现在资源限制及盐湖工艺制备氢氧化锂的较高成本。

短期来看,2020年产能扩张主要聚焦于国内供应商。但长远来说,全球成熟优质氢氧化锂供应商的目前排产及项目建设进度并不能满足下游的氢氧化锂需求增量。预计2021年起全球成熟优质氢氧化锂一线产能将现供给缺口,或催化氢氧化锂价格率先迎来上涨。

截止目前,全球模化供应一线车企供应链的氢氧化锂供应商主要有赣锋锂业、雅保、Livent、天齐锂业四家,未来这些头部企业的优势地位将进一步强化。

其中赣锋锂业马洪工厂三期5万吨氢氧化锂产线正加紧建设,预计2020年下半年投产。届时赣锋或将拥有氢氧化锂产能规模8.5万吨,位居全球第一。目前赣锋锂业已经与特斯拉、LG化学、大众、宝马等一线国际车企和电池企业签署长期供货协议。

当前,下游整车厂及电池厂倾向于氢氧化锂厂商签署长期供销协议,价格受市场波动更为缓和。上下游绑定更深入,未来,氢氧化锂龙头生产商或将呈现“步步为营,强者愈强”趋势。

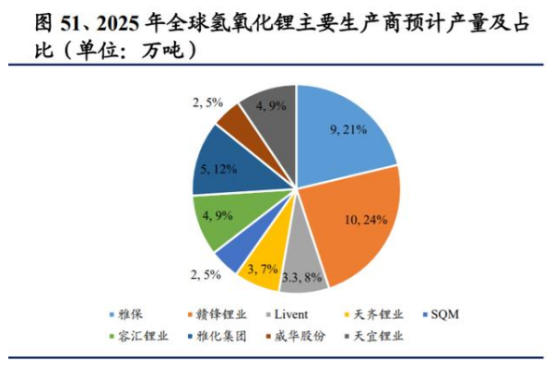

到2025年,预计赣锋锂业、雅保、雅化集团、容汇锂业、天宜锂业等5家锂盐供应商龙头效应进一步凸显,氢氧化锂总产量预计达到32万吨,占2025年氢氧化锂总产量42万吨的76.2%,占比近8成。

最后要提醒的是,中国矿石提锂和盐湖提锂厂商在开拓全球市场的过程中,在确保产品品质、资源保障能力等“硬实力”之外,还应高度重视上游供应商的ESG评价(Environment环境保护、Social Responsibility社会责任、Corporate Governance公司治理),后者被视为切入全球供应链体系的关键筛选指标。

责任编辑:lq

-

镍镉电池电解液中氢氧化锂的作用2009-11-05 1842

-

LG化学瞄准海外市场 每年供应7000吨氢氧化锂2018-07-12 3254

-

为什么氢氧化锂价格后期的走势变化如此之大?2018-09-14 16536

-

为什么氢氧化锂价格后期走势变化这么大2018-09-18 1714

-

雅化集团:拟公开发行8亿元可转债 ”押注”氢氧化锂2019-04-18 1992

-

高镍为何选择氢氧化锂,谁是需求主体?2020-08-20 5730

-

LME确定选用氢氧化锂作为锂期货合约标的,并于明年上半年推出2020-10-23 3264

-

威华股份加大了对氢氧化锂的投入2020-10-29 2000

-

天华超净:将大幅提高氢氧化锂产品的产能2020-12-03 2087

-

天宜锂业电池级氢氧化锂项目一期竣工2020-12-22 2462

-

电池材料碳酸锂与氢氧化锂的区别是什么2020-12-25 2788

-

雅化集团订下特斯签订5年电池级氢氧化锂供货合同2021-01-04 2126

-

2020年度,天宜锂业共生产氢氧化锂5000多吨2021-03-08 3250

-

电池材料碳酸锂与氢氧化锂的区别2021-03-18 13387

-

天华超净:预计2023年电池级氢氧化锂产量将高于10万吨2022-11-07 2010

全部0条评论

快来发表一下你的评论吧 !