2021年的数字存储预测第一部分:磁记录方面的进展

描述

本篇文章是关于数字存储和内存以及使用这些技术构建系统的三部分中的第一部分,将讨论磁记录方面的进展,这些进展已使磁硬盘驱动器和磁带记录成为可能。

由于SSD价格低廉以及市场上NAND闪存供过于求,HDD进入多个市场的出货量持续下降。当前,客户端SSD的价格不到每TB HDD价格的5倍,并且在该价格点上,对于许多应用(例如大多数拥有1-2 TB存储的客户端PC),SSD是一个有吸引力的选择(通常在云中具有更多存储) 。因此,SSD在PC存储中所占的百分比正在增加。同样,在消费者和高性能企业应用程序中,HDD的出货量继续下降(例如,游戏机转移到SSD而不是最新型号的HDD)。

另一方面,企业级HDD的价格仍接近企业SSD的10倍,近线大容量HDD处于总体增长曲线上。特别是,在疫情大流行初期,数据中心在近线硬盘上的支出增加了2020年的销售量,我们预计到2020年近线驱动器的发货量将比2019年增加约14%。我们预计2021年的增长会有所放缓(近线单位)同比增加10%(因为我们已经达到了数据中心支出的峰值,该峰值一直延伸到2020年,而支出将在2020年用于支持远程工作和流传输)。

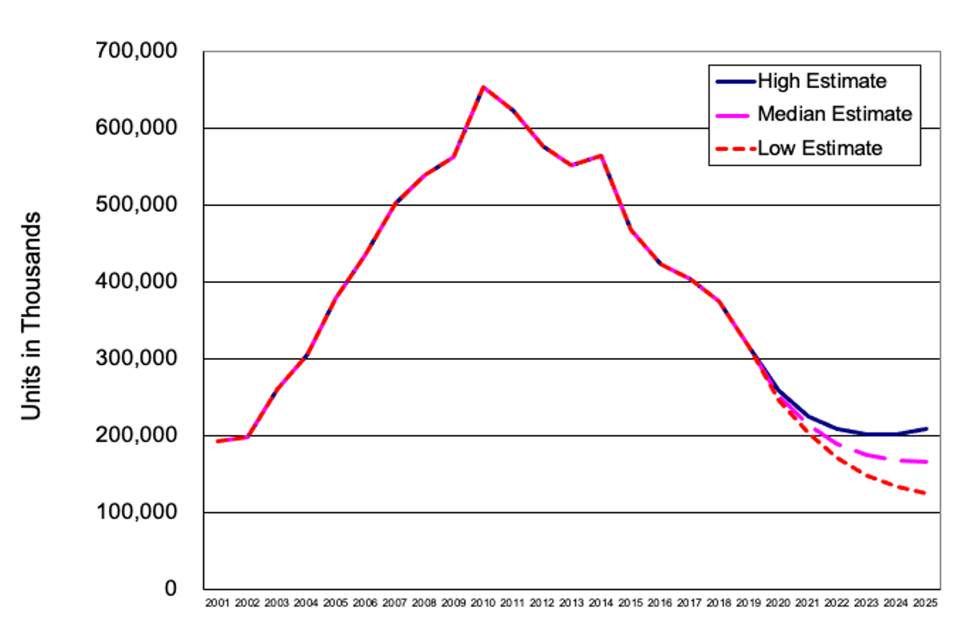

到2020年三季度为止2020年HDD的总出货量为1.9亿个。我们预计2020年四季度的发货量将在6000到6500万之间,导致日历年HDD的总发货量为250-255M,比2019年的3.163亿下降19-21%。2018年至2019年之间,HDD的发货总量下降15.7%。到2021年,预计HDD总出货量为2.14亿个,比2020年下降约15%。下图显示了到2025年HDD总出货量的最新预测,包括2020年至2025年的高,中和低的预估。

硬盘出货量历史和预测

预计2020年HDD的总出货量预计为1.0 Zetabytes(ZB)。到2025年,HDD的年总出货量应超过2.5 ZB。

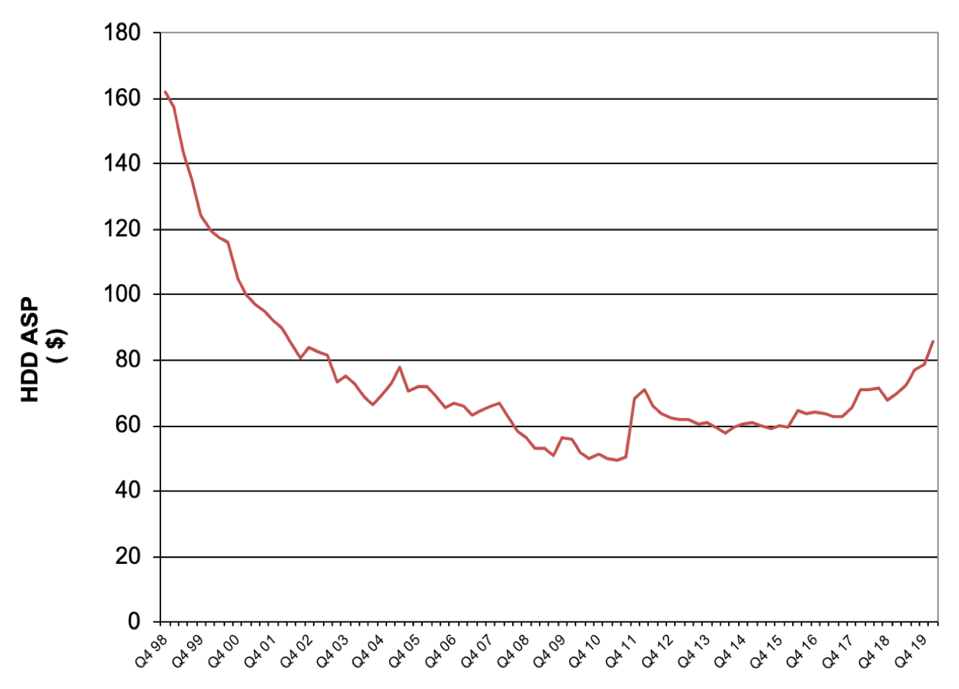

随着更高利润的HDD销售数量的增长,高容量近线驱动器的HDD平均销售价格(ASP)总体上一直在上涨,如下图20年第三季度所示(C3Q20的下降是由于客户端计算设备的增加,该季度的远程工作导致)。

HDD ASP历史

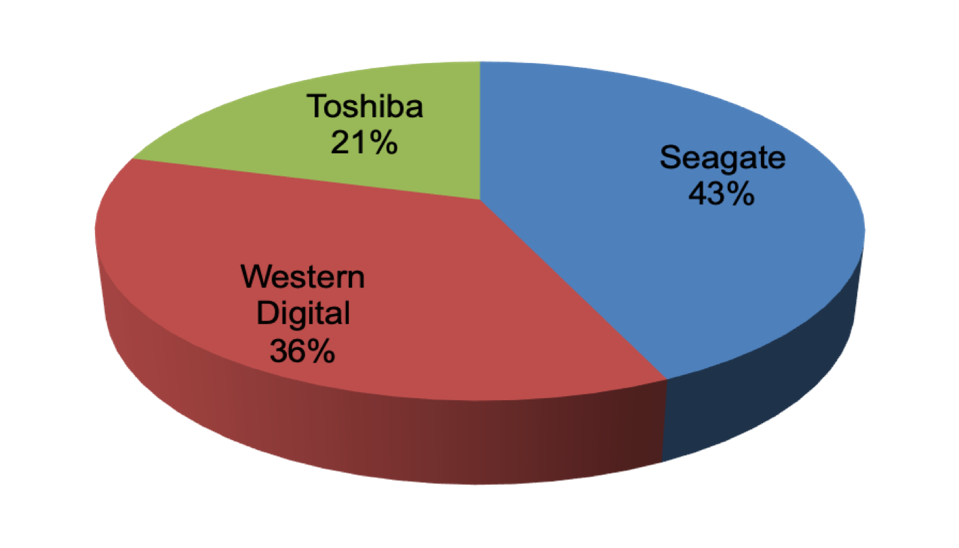

下面的饼形图显示了到2020年C20年第三季度的运输单位市场份额,这可能在2020年全年几乎相同。请注意,在疫情早期处理供应链问题后,东芝在HDD业务中的份额又恢复了20%(东芝在2019年的份额为24%)。

2020年第三季度硬盘市场份额

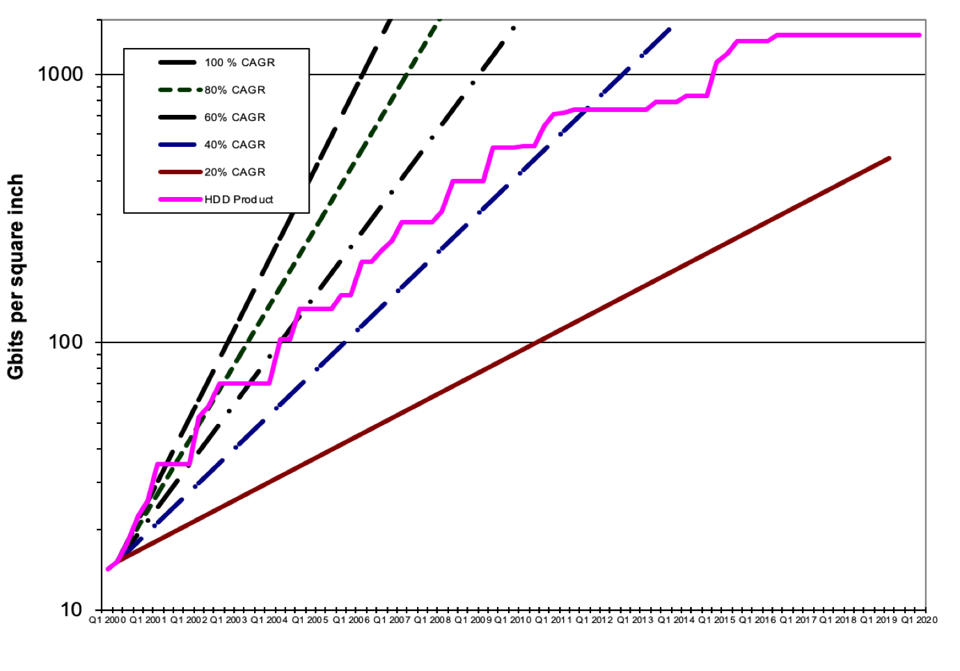

为了保持与SSD的竞争力,HDD必须继续提高HDD的面密度(可以存储在磁盘表面给定区域上的信息量)。这是使HDD与SSD相比具有显著的每TB价格优势的主要组成部分。下图显示了HDD宣布的最大产品面密度,显示自2015年以来最大面密度没有多少改善。业内一些人士表示,HDD面密度的增长约为8%GAGR。

硬盘运输产品地域密度增长

即使面密度增长减慢,但通过使用He密封HDD增加驱动器中的磁盘数量,HDD容量也得到了增长。如今,具有多达9个磁盘的HDD可用,并且有关于将其增加到10-12个磁盘的讨论。如果要使其适合传统的3.5英寸HDD尺寸,则可能会推动玻璃或玻璃陶瓷磁盘基板的使用,目前某些玻璃制造商正在使用这种基板,而其他HDD制造商则未使用。有些想法可能允许3.5英寸尺寸的更多磁盘(例如L2的具有部分真空的HDD)获得比He填充HDD更高的磁盘数量和面密度。

HDD公司还转向了能量辅助磁记录,以增加磁记录的面密度。2020年,Western Digital和Seagate都宣布将为数据中心和企业认证交付能源辅助的HDD。在WDC的情况下,作为一种能源辅助技术,他们的产品使用了施加到写头的偏置电流来减少写抖动。

希捷的20TB硬盘产品实现了热辅助磁记录(HAMR)。WDC和东芝在过去几年中宣布,他们计划使用微波辅助磁记录(MAMR)提供HDD。希捷预测,HAMR将在2023年启用30TB硬盘,到2026年可能实现50 TB硬盘。WDC或东芝很可能在2021年推出自己的HAMR或MAMR硬盘。

HDD存储容量的增长速度超过了HDD的数据速率。这会导致存储系统设计中的问题(例如,驱动器重建速度变慢),并且正在推动开发以提高HDD的数据速率。希捷(Seagate)和WDC(威斯康星州)都已经展示了双级执行器HDD,并且正将这些产品发送给企业和数据中心。有使用双级执行器HDD进行系统设计的报告,可能会在2021年发布实用存储系统。

希捷和WDC都在其存储产品中使用RISC-V内核,WDC似乎已在其SSD,HDD和存储系统(及其SweRV内核)中转移到几乎100%的RISC-V处理器。WDC在2020年RISC-V峰会上表示,它具有两种SweRV内核。首先是他们的EH2双线程内核,用于高随机读取IOPS。第二个是他们的EL2低功耗内核,用于定序器和状态机。WDC还讨论了其OmniXtend,该OmniXtend允许与各种类型的处理器共享主内存。希捷宣布将RISC-V内核用于HDD磁头定位的运动控制信息的实时处理。希捷还将RISC-V用于其OpenTitan信任根,以在边缘提供值得信赖的数据。

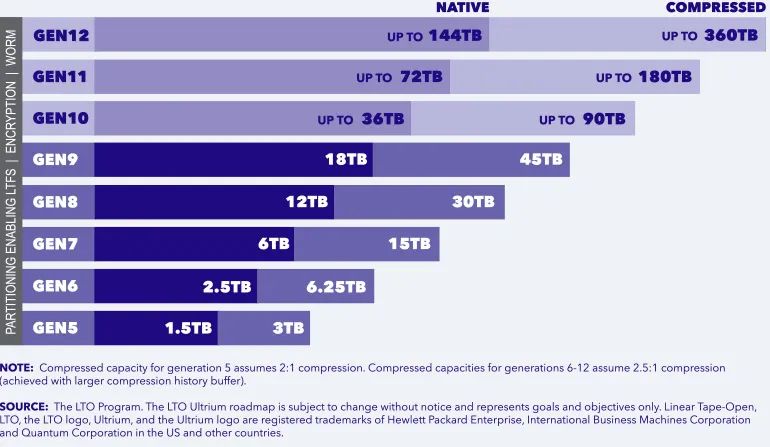

磁带使用与硬盘驱动器相同的基本磁记录技术。这些产品在云以及本地数据中心的数据归档中继续发挥重要作用。磁带LTO在大约80%的市场份额中是磁带的领导者,而IBM企业磁带则占了大部分。LTO-9于2019年推出,具有18TB的本机存储容量(最初计划为24TB)。修改后的LTO路线图如下所示。

LTO磁带容量路线图

Ultrium LTO联盟预计其第10代将是LTO 9的本机存储容量的两倍,并且未来几代的容量将比上一代提高2倍。LTO磁带9具有约13.5Gbpsi磁记录面密度,而HDD面密度是有点超过1 Tbpsi(带具有约1/10个 HDD的面密度)。结果,磁带具有许多可用的磁性技术,可用于增加磁带的存储容量。

IBM和Fujifilm在2015年进行了磁带技术演示,展示了使用钡铁氧体(BaFe)颗粒磁带(使220TB半英寸磁带盒成为可能)的面密度为123 Gbps。在2017年的一次演示中,IBM和索尼实现了201 Gbpsi(使330TB盒式磁带成为可能)的溅射磁介质。

2020年12月,IBM和Fujifilm展示了世界最高的317吉比特每平方英寸(Gbpsi)的面密度记录磁带,从而实现了580TB半英寸的盒式磁带。这将是IBM最大的企业级磁带盒20TB容量的29倍。磁带被广泛用于存档数据,并为不需要快速访问的数据提供廉价的存储。磁带在主要数据中心中用于其冷存储。磁带介质,驱动器和磁带库的总体市场可能超过$ 2B。最新的IBM和Fujifilm演示使用锶铁氧体(SrFe)粒子磁性介质。

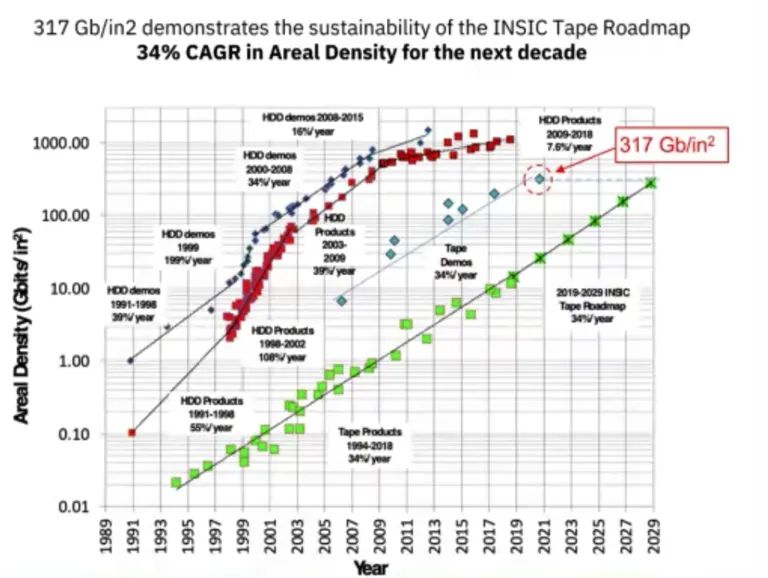

IBM是磁带驱动器的唯一制造商,而Fujifilm和Sony是仅有的剩余磁带制造商。IBM研究人员指出,由于可以在磁带中使用的磁记录技术的可用性,磁带行业认为,它可以以每年34%的面密度增长的速度继续增长。他们将此与最近HDD的面密度增长进行了比较,近年来,HDD的面密度每年以8%的范围变化。

下图显示了iNSIC一个存储行业贸易组织的图表,该图表显示了HDD产品和演示区域密度的增长以及磁带运输产品区域密度的增长,包括317 Gbpsi演示。

iNSIC磁带与HDD路线图

IBM人士认为,由于磁带的面密度增长大大超过了HDD,因此该磁带将取代HDD进行更冷的存储。另一方面,HDD公司开始使用能量辅助磁记录来交付HDD,并且预计在未来几年中,每年的面密度将以每年20%的速度增长,因此磁带的优势可能不会那么大。

对于许多应用程序,HDD的使用正在下降,但是对于具有大容量近线HDD的数据中心中的辅助存储(越来越多的SSD用于主存储)的使用正在增加。磁带被许多企业和云数据中心用于长期数据归档。对于所有这些磁记录技术,将需要更高的容量来存储未来十年预期的爆炸性数据。

参考链接:https://www.forbes.com/sites/tomcoughlin/2020/12/18/digital-storage-projections-for-2021-part-1/?sh=4173047b74e1

https://www.forbes.com/sites/tomcoughlin/2020/05/29/hdd-market-history-and-projections/?sh=3db3941d6682

责任编辑:xj

原文标题:2021年的数字存储预测(第一部分)

文章出处:【微信公众号:存储社区】欢迎添加关注!文章转载请注明出处。

-

京东卖的最热的:Labview宝典 第一部分2014-09-28 0

-

免调节中频VCO的实现(第一部分)2006-05-07 870

-

射频识别基础:第一部分2009-09-25 1128

-

微型模块电源产品第一部分2016-03-17 868

-

GBT 20234.1-2011 第一部分2016-05-10 790

-

中国NB-IOT产业联盟-第一部分问题清单-201608242017-01-11 1671

-

2012年PSoC数模混合设计培训_第一部分2017-10-27 719

-

怎样通过Altera 的设计商店找到并使用实例设计 (第一部分)2018-06-11 1824

-

2021年的数字存储预测第二部分:磁记录的预测2021-01-12 2556

-

AN-388: 使用Σ-Δ转换器—第一部分[中文版]2021-03-19 734

-

有时你需要一点收获第一部分2021-04-20 644

-

第一部分、硬件设计2021-12-09 513

-

《家用和类似用途电器的安全第一部分:通用要求》pdf2022-01-07 763

-

生成任意量级偏置电流网络(第一部分)2022-11-03 361

-

差分驱动ADC 第一部分2023-11-23 215

全部0条评论

快来发表一下你的评论吧 !