火热之后的DPU,将走向何方?

火热之后的DPU,将走向何方?

描述

电子发烧友网报道(文/李弯弯)近年来,DPU异常火热,除了传统芯片巨头企业积极布局DPU产品研发之外,国内涌现出十多家DPU创业企业,包括芯启源、中科驭数、云豹智能、星云智联等,与此同时,资本也大手笔密集进入该赛道。

DPU是数据中心继CPU和GPU之后第三颗重要的算力芯片,作用在于卸载CPU部分算力并释放到上层应用中,支持存储、安全、服务质量管理等基础设施层服务,帮助使用者获得超高性价比的算力,有效克服通信延迟,提升数据安全水平。

火热的DPU赛道

作为数据的“高速公路”,DPU正面向一个千亿量级的市场,据研究预测,至2025年,仅中国的市场容量就将达到40亿美元的规模。

在这个千亿量级市场中,国际芯片巨头如英伟达、英特尔、Marvell、博通等厂商,都在积极布局DPU产品研发,而且英伟达、英特尔与博通三家企业占据了中国大部分市场份额。

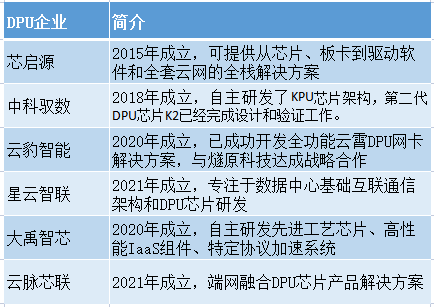

过去几年国内DPU市场可谓是疯狂发展,创业企业快速推出产品,以期抢占市场,同时资本也在密集进入,包括芯启源、中科驭数、云豹智能、星云智联、大禹智芯、云脉芯联、边缘智芯、益思芯科技、青芯半导体等。

芯启源在DPU/智能网卡领域,可提供从芯片、板卡到驱动软件和全套云网的全栈解决方案,

产品Agilio可支持200万个安全规则,并提供高达100Gb/s、28Mpps的吞吐量,同时仅消耗十分之一的计算资源就可提供可扩展的通用计算网络功能。公司已获得来自国内头部运营商的多批智能网卡订单,同时与各大服务器厂商、OTT、BAT等客户已进行深入技术对接。

芯启源在2021年就完成了Pre-A2/A3/A4多轮融资,每轮融资金额都是数亿元,上个月再获超亿元战略投资由国家集成威廉希尔官方网站 产业基金旗下子基金上海超越摩尔领投,老股东允泰资本继续坚定跟投,资金将用于下一代DPU产品研发和目前产品商业化推广。

中科驭数自主研发了KPU芯片架构,打造了业界首颗拥有网络数据库一体化加速功能的DPU芯片和智能网卡系列产品和解决方案。目前在第一代产品基础上,该公司正在研发的第二代DPU芯片K2已经完成设计和验证工作,预计将于2022年第一季度投产流片。

中科驭数在2021年不足半年时间相继完成两轮融资,目前该公司已联合交易所、多家头部券商机构等合作伙伴进入金融计算行业,持续融资后,还将面向数据中心、电信运营商等客户类型,不断推进DPU方案的应用落地,并与信创生态伙伴合作,在产品适配后进一步拓宽客户渠道,逐渐帮助更多信创产业客户、政府客户等协助解决算力难题。

云豹智能成立于2020年,作为软件定义DPU行业半导体公司,该公司已成功开发全功能云霄DPU网卡解决方案,全面支持裸金属、虚拟机和容器云服务一体化,以及高性能2x25G网络,提供弹性存储、弹性网络、虚拟化管理和安全加速等一站式解决方案。

今年年初,云豹智能与燧原科技达成战略合作,依托双方各自在DPU和AI计算领域的软硬件优势,联合开发大规模高性能AI算力平台,为云端AI计算提供更高效的解决方案。

在融资方面,云豹智能于2021年4月完成天使轮融资,投资方包括腾讯投资、红杉资本、耀途资本、中芯聚源、华业天成、正心谷资本等知名投资机构的投资。

星云智联成立于2021年3月22日,专注于数据中心基础互联通信架构和DPU芯片研发,成立仅一年时间,该公司便已经完成多轮融资,2021年4月、7月、8月分别完成天使轮、Pre-A轮、A轮融资,投资方包括高瓴创投、华登国际等,其中A轮由美团独家投资,另外今年2月,该公司又完成新一轮战略融资,由百度投资。

从上述几家公司的情况可以看到,过去一两年中,国内的DPU公司在推出产品,推进产品应用落地,同时资本也是相当热衷于对DPU创业企业的投资,还可以看到在投资这些企业的机构中,还包括美团、百度、腾讯等互联网企业。

DPU未来会如何走

在数据中心领域,DPU正推动着计算基础架构的变革,以提供更高效的数据处理和计算解决方案。DPU行业市场规模正呈现稳步增长的态势,据统计,2020年全球DPU行业市场规模为29.5亿美元,预计2025年将达到135.7亿美元。

从中国行业市场规模来看,在未来两年内将爆发式增长。有数据统计,2020年中国DPU行业市场规模为0.88亿美元,预计到2025年将达到37.41亿美元。

从目前的形势来看,DPU可谓是兵家必争之地,这也就是为什么除了国际传统芯片巨头正在积极布局之外,近年来涌现出数十家DPU创业企业的原因,同个大投资机构对于DPU赛道也是相当看好,此外作为使用方的互联网企业也在通过投资入股的方式参与进来。

然而也存在一个问题,阿里巴巴集团研究员、阿里云弹性计算产品线负责人张献涛此前对媒体表示,DPU芯片不适合走通用路线,因为对云厂商来说,DPU是软件定义的计算架构,是一个软硬件技术栈结合密切的工作,因此DPU适合以自研为主。他认为,做通用DPU的公司很难满足云厂商的需求,未来的最好的归宿可能是被收购。

不过如果云厂商真的需要自研DPU才更好,那么又会存在一个很大的问题,就是自研芯片本身就是一个耗时耗力的事情,在过去没有足够芯片人才和经验积累的情况下,要想自研芯片难度将会相当大,可能几年以后自研DPU芯片不理想,还影响对计算需求的满足。

对于这些需求厂商来说收购或许是一条出路,不过建立更深度的合作也会是一个方式,这或许就是百度、美团这些企业都投资DPU创业企业的原因之一,不过对于DPU企业要将产品方案落地,需要跟客户建立深层次,针对每家客户做定制化方案,难以做到通用,那么人力精力的投入会不会影响到企业的盈利,这样的方式如何能持续发展可能也是需要考虑的问题。

打开APP阅读更多精彩内容

DPU是数据中心继CPU和GPU之后第三颗重要的算力芯片,作用在于卸载CPU部分算力并释放到上层应用中,支持存储、安全、服务质量管理等基础设施层服务,帮助使用者获得超高性价比的算力,有效克服通信延迟,提升数据安全水平。

火热的DPU赛道

作为数据的“高速公路”,DPU正面向一个千亿量级的市场,据研究预测,至2025年,仅中国的市场容量就将达到40亿美元的规模。

在这个千亿量级市场中,国际芯片巨头如英伟达、英特尔、Marvell、博通等厂商,都在积极布局DPU产品研发,而且英伟达、英特尔与博通三家企业占据了中国大部分市场份额。

过去几年国内DPU市场可谓是疯狂发展,创业企业快速推出产品,以期抢占市场,同时资本也在密集进入,包括芯启源、中科驭数、云豹智能、星云智联、大禹智芯、云脉芯联、边缘智芯、益思芯科技、青芯半导体等。

芯启源在DPU/智能网卡领域,可提供从芯片、板卡到驱动软件和全套云网的全栈解决方案,

产品Agilio可支持200万个安全规则,并提供高达100Gb/s、28Mpps的吞吐量,同时仅消耗十分之一的计算资源就可提供可扩展的通用计算网络功能。公司已获得来自国内头部运营商的多批智能网卡订单,同时与各大服务器厂商、OTT、BAT等客户已进行深入技术对接。

芯启源在2021年就完成了Pre-A2/A3/A4多轮融资,每轮融资金额都是数亿元,上个月再获超亿元战略投资由国家集成威廉希尔官方网站 产业基金旗下子基金上海超越摩尔领投,老股东允泰资本继续坚定跟投,资金将用于下一代DPU产品研发和目前产品商业化推广。

中科驭数自主研发了KPU芯片架构,打造了业界首颗拥有网络数据库一体化加速功能的DPU芯片和智能网卡系列产品和解决方案。目前在第一代产品基础上,该公司正在研发的第二代DPU芯片K2已经完成设计和验证工作,预计将于2022年第一季度投产流片。

中科驭数在2021年不足半年时间相继完成两轮融资,目前该公司已联合交易所、多家头部券商机构等合作伙伴进入金融计算行业,持续融资后,还将面向数据中心、电信运营商等客户类型,不断推进DPU方案的应用落地,并与信创生态伙伴合作,在产品适配后进一步拓宽客户渠道,逐渐帮助更多信创产业客户、政府客户等协助解决算力难题。

云豹智能成立于2020年,作为软件定义DPU行业半导体公司,该公司已成功开发全功能云霄DPU网卡解决方案,全面支持裸金属、虚拟机和容器云服务一体化,以及高性能2x25G网络,提供弹性存储、弹性网络、虚拟化管理和安全加速等一站式解决方案。

今年年初,云豹智能与燧原科技达成战略合作,依托双方各自在DPU和AI计算领域的软硬件优势,联合开发大规模高性能AI算力平台,为云端AI计算提供更高效的解决方案。

在融资方面,云豹智能于2021年4月完成天使轮融资,投资方包括腾讯投资、红杉资本、耀途资本、中芯聚源、华业天成、正心谷资本等知名投资机构的投资。

星云智联成立于2021年3月22日,专注于数据中心基础互联通信架构和DPU芯片研发,成立仅一年时间,该公司便已经完成多轮融资,2021年4月、7月、8月分别完成天使轮、Pre-A轮、A轮融资,投资方包括高瓴创投、华登国际等,其中A轮由美团独家投资,另外今年2月,该公司又完成新一轮战略融资,由百度投资。

从上述几家公司的情况可以看到,过去一两年中,国内的DPU公司在推出产品,推进产品应用落地,同时资本也是相当热衷于对DPU创业企业的投资,还可以看到在投资这些企业的机构中,还包括美团、百度、腾讯等互联网企业。

DPU未来会如何走

在数据中心领域,DPU正推动着计算基础架构的变革,以提供更高效的数据处理和计算解决方案。DPU行业市场规模正呈现稳步增长的态势,据统计,2020年全球DPU行业市场规模为29.5亿美元,预计2025年将达到135.7亿美元。

从中国行业市场规模来看,在未来两年内将爆发式增长。有数据统计,2020年中国DPU行业市场规模为0.88亿美元,预计到2025年将达到37.41亿美元。

从目前的形势来看,DPU可谓是兵家必争之地,这也就是为什么除了国际传统芯片巨头正在积极布局之外,近年来涌现出数十家DPU创业企业的原因,同个大投资机构对于DPU赛道也是相当看好,此外作为使用方的互联网企业也在通过投资入股的方式参与进来。

然而也存在一个问题,阿里巴巴集团研究员、阿里云弹性计算产品线负责人张献涛此前对媒体表示,DPU芯片不适合走通用路线,因为对云厂商来说,DPU是软件定义的计算架构,是一个软硬件技术栈结合密切的工作,因此DPU适合以自研为主。他认为,做通用DPU的公司很难满足云厂商的需求,未来的最好的归宿可能是被收购。

不过如果云厂商真的需要自研DPU才更好,那么又会存在一个很大的问题,就是自研芯片本身就是一个耗时耗力的事情,在过去没有足够芯片人才和经验积累的情况下,要想自研芯片难度将会相当大,可能几年以后自研DPU芯片不理想,还影响对计算需求的满足。

对于这些需求厂商来说收购或许是一条出路,不过建立更深度的合作也会是一个方式,这或许就是百度、美团这些企业都投资DPU创业企业的原因之一,不过对于DPU企业要将产品方案落地,需要跟客户建立深层次,针对每家客户做定制化方案,难以做到通用,那么人力精力的投入会不会影响到企业的盈利,这样的方式如何能持续发展可能也是需要考虑的问题。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

《数据处理器:DPU编程入门》DPU计算入门书籍测评2023-12-24 0

-

2021年民用无人机发展将走向何方?发展将呈现哪些趋势?2021-02-26 0

-

英伟达DPU的过“芯”之处2022-03-29 0

-

什么是DPU?2023-11-03 0

-

告别数字时代的汽车仪表该走向何方2010-03-11 2091

-

Win 8有望拯救微软生态圈 笔记本走向何方?2012-12-01 989

-

动力电池行业走向何方?2018-04-13 896

-

历经6年的超融合,未来将走向何方?2019-01-24 717

-

Python社区的指导委员会治理方案引领社区走向何方2019-02-23 4131

-

Lattice被收购,FPGA行业又将走向何方?2020-11-04 6021

-

什么是DPU 未来的DPU智能⽹卡硬件形态2021-11-02 6994

-

DPU赛道火热,初创公司赢面更大?2022-03-04 3577

-

火热的DPU赛道,未来会如何走2022-04-08 1717

-

云数据库时代,DBA将走向何方?-v42022-11-24 677

-

2022年,半导体市场与技术将走向何方?2022-01-19 918

全部0条评论

快来发表一下你的评论吧 !