“AI四小龙”科创板第一股云从科技上市! 首日开盘大涨56.15%

“AI四小龙”科创板第一股云从科技上市! 首日开盘大涨56.15%

描述

电子发烧友网报道(文/刘静)5月27日,人工智能“独角兽”云从科技成功登陆科创板,上市募资37.5亿元,发行价15.37元/股,开盘价24元/股,首日开盘大涨56.15%。

此次挂牌上市,迈向高质量发展新阶段,云从科技董事长兼总经理周曦先生在云上市仪式上表示,未来将继续深耕人机协同操作系统的研发,助力推进我国人工智能产业的进展,以及各行业自动化的转型,实现“数据驱动、人机协同、跨界融合、共创分享”的智能经济生态建设。

“AI四小龙”继去年12月商汤科技在港交所上市后,云从科技成为第二家上市企业,为科创板第一股。与四小龙其他企业的差异在于,云从科技是一家主打“人机协同操作系统+人工智能解决方案”的高级玩家。

在上市网上投资者交流会上,云从科技董事长兼总经理周曦先生这样描述企业自身的核心竞争力:全链的AI技术整合能力、规模化高效的AI生产力以及人机协同操作系统和人工智能解决方案两大商业拓展能力。

成立不到7年的时间,云从科技深受资本的青睐,截止目前已完成10轮融资。最新一次的融资规模高达18亿元,投资方有中网投、上海国盛集团、南沙金控、长三角产业创新基金、工商银行、海尔金控等。一边完成巨额融资,一边高额亏损,三年亏损超20亿元。

人工智能是新兴行业,大规模商业化落地还有很大距离,但近年来中国已经开始进入高速发展阶段,2021年产业规模高达2008亿元,同比增长32.8%,2022年预计规模扩大至2621.5亿元。随人工智能技术在各大领域加速渗透,实现商业化应用落地,初创的AI企业有望扭转普遍亏损的局面。

三年营收26亿,研发投入超15亿

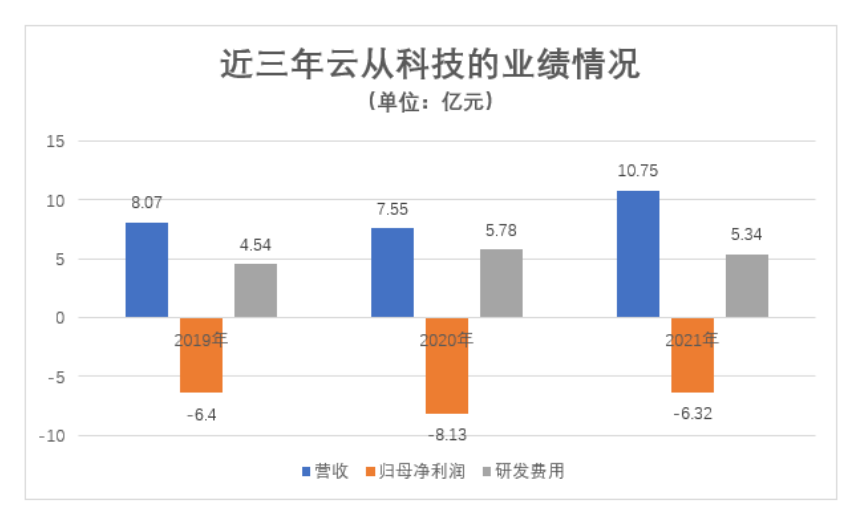

云从科技的招股书显示,近三年业务的营收呈先小幅下滑再大幅上升之势。2019年-2021年,公司实现的营业收入分别为8.07亿元、7.55亿元、10.75亿元,合计26.38亿元。

在净利润方面,同期实现的归母净利润分别为-6.40亿元、-8.13亿元、-6.32亿元,三年合计亏损超20亿,这跟云从科技研发高投入有关。初创期的AI企业亏损已经是普遍现象,“AI四小龙”之一的旷视科技亏损高达165亿元,依图科技亏损超72亿元。

在研发投入方面,2019年-2021年云从科技投入分别为4.54亿元、5.78亿元、5.34亿元,三年合计15.66亿元,超三年营收的一大半。同期研发费用占当期总营收的比例分别为56.25%、76.59%、49.67%,高比例研发投入特征突出。

目前云从科技的研发投入主要集中在基础平台、算法工厂、AI融合数据湖、知识计算、人机自然交互、开发者平台、私有化部署以及生态服务等项目。在研的重点项目有8个,投资金额最高的是基础平台项目,达2.31亿元。一线的AI厂商都拥有自研的基础平台,云从科技也明显在加大研发投入开发属于自己的基础平台。

云从科技的营收主要来自人机协同操作系统和人工智能解决方案两大业务。2019年-2021年人工智能解决方案业务实现的收入分别是5.97亿元、5.15亿元、9.43亿元,同期占比分别为76.52%、68.50%、87.28%,为云从科技营收贡献率最高的业务,亦是增长最快的业务。2021年人工智能解决方案业务收入相比2020年几乎翻一倍。而人机协同操作系统业务收入规模有所下滑,从2019年的1.83亿元下降至1.36亿元。

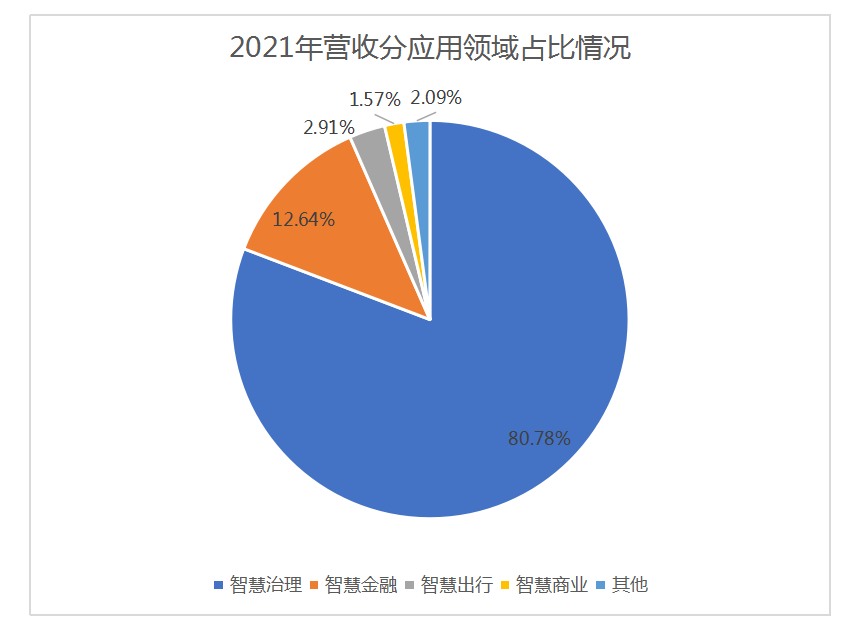

从营收应用领域来看,云从科技主要业务落地在智慧治理、智慧金融、智慧出行、智慧商业领域。其中营收最大来源于智慧治理领域,2019年-2021年实现收入分别为4.69亿元、4.34亿元、8.65亿元,同期占比分别为60.08%、57.75%、80.78%。营收第二大来源是智慧金融领域,产品已覆盖六大国有银行在内超过100家银行为代表的金融机构。

在毛利及毛利率方面,2019年-2021年云从科技主营业务毛利分别为 30355.68 万元、32455.63 万元、39349.33 万元,同期主营业务毛利率分别为38.89%、43.21%、36.76%。

其中,人工智能解决方案业务2019年-2021年毛利分别为13992.63万元、14506.32万元、29276.32万元,占主营业务毛利总额的比例较高。

但其毛利率最高的业务是人机协同操作系统,2019年-2021年毛利率分别高达89.30%、75.86%、73.99%。对于该业务毛利率连年较高,云从科技表示系因为公司把人机协同操作系统相关技术研发产生的人员薪酬在发生时已计入研发费用,所以毛利率才会这么高。

同行较量,云从科技的竞争优势是?

在人工智能行业,企业不仅面临核心算法技术实力的比拼,还有人工智能应用和行业解决方案的较量。云从科技在同类人工智能企业的竞争优势是什么?

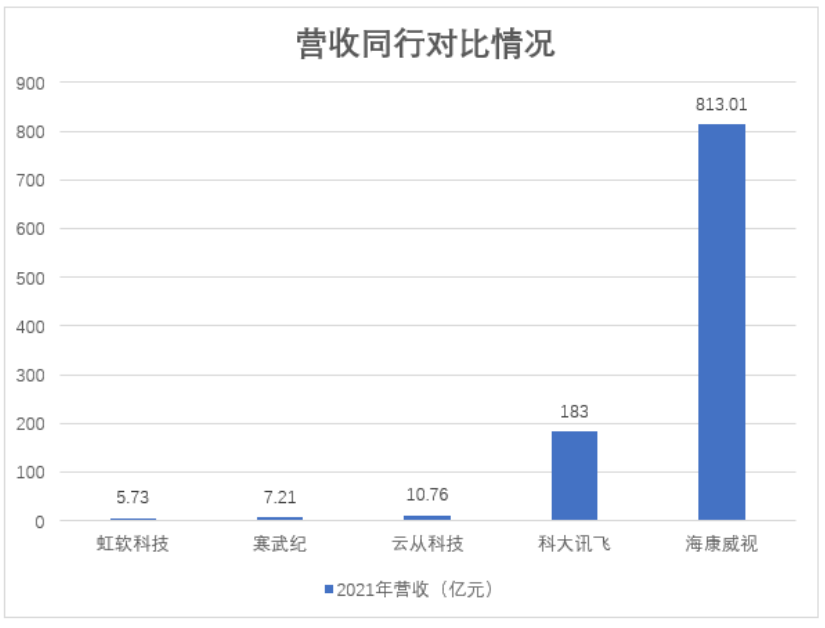

目前云从科技在行业内的主要竞争对手有Alphabet Inc、百度、商汤科技、旷视科技、依图科技、海康威视、科大讯飞、虹软科技、寒武纪等。

在营收方面,云从科技与同行对比情况如下:

还处于发展初期的云从科技,营收规模远远小于行业内的科大讯飞、海康威视。不过,在中小企业中,云从科技与虹软科技、寒武纪相比略胜一筹。

在技术实力对比方面:云从科技拥有自主可控并不断创新的人工智能核心技术,实现了从智能感知、认知到决策的核心技术闭环。其自主研发的跨境追踪、3D结构光人脸识别、双层异构深度神经网络和对抗性神经网络技术等人工智能技术均处于业界领先水平。

云从科技及核心技术团队曾先后9次获得国内外智能感知领域桂冠,并于2018年获得“吴文俊人工智能科技进步奖”。受邀参与了人工智能国家标准、公安部行业标准等30项国家和行业标准制定工作。拥有专利316项,其中发明专利133项、实用新型55项和外观设计专利 128项。

政府客户撑腰,强大阵容

云从科技主要的客户群体以各大银行、机场、通信、健康局、审批局、公安局等主业单位、大型企事业单位为主。

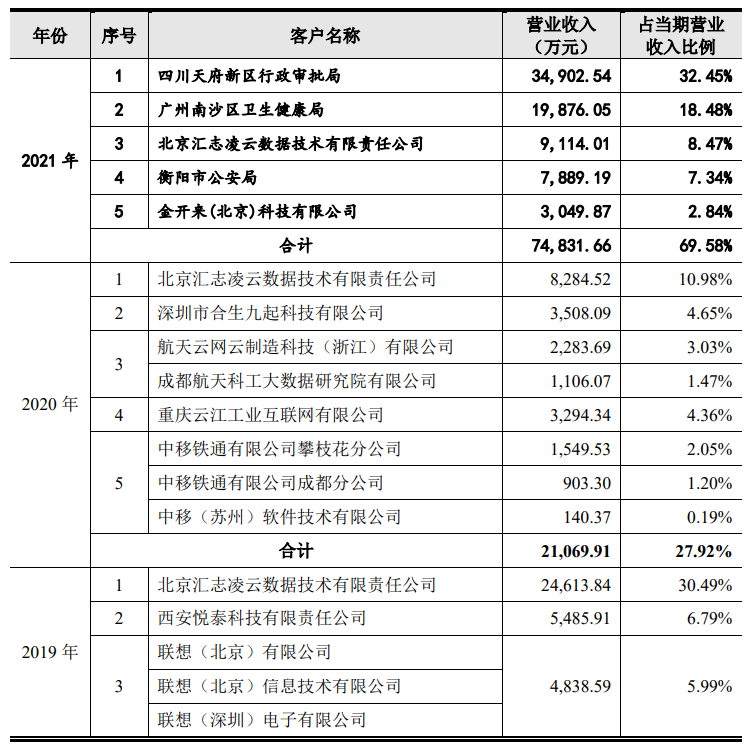

2021年云从科技的前五大客户分别是四川天府新区行政审批局、广州南沙区卫生健康局、北京汇志凌云数据技术有限责任公司、衡阳市公安局、金开来(北京)科技有限公司。

近三年云从科技向前五名客户的销售情况如下:

2019年-2021年,前五大客户实现的销售收入分别为4.18亿元、2.11亿元、7.48亿元,占当期总销售收入的比例分别为51.83%、27.92%、69.58%。客户集中度呈先降后升的趋势,2021年为近三年中客户集中度最高的一年。

除上述看到的前五大客户,云从科技还拥有联通、铁通、联想、华为、建设银行、农业银行、辽阳银行、西安悦泰科技有限责任公司、北京中航弱电系统工程有限公司等一大批优质客户,客户广泛覆盖智慧治理、智慧金融、智慧出行、智慧商业等多个应用领域。

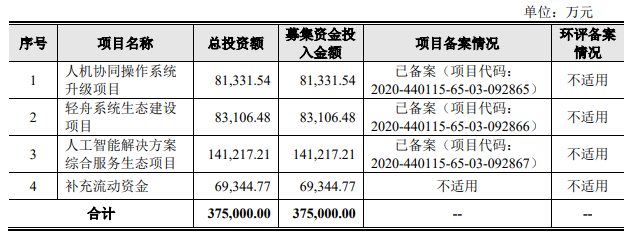

募集37.5亿元,用于系统生态升级

本次云从科技拟募资约37.5亿元,主要用于“人机协同操作系统升级项目”、“轻舟系统生态建设项目”、“人工智能解决方案综合服务生态项目”等。

从募投项目来看,未来云从科技仍紧紧围绕人机协同操作系统和人工智能解决方案两大核心赛道发展,其中人机协同操作系统的研发重点放在基础平台、算法工厂、AI融合数据湖、知识计算、人机自然交互、开发者平台等方面。

轻舟系统生态建设项目进一步细分为私有化部署和生态服务,未来云从科技将实现私有化系统基础能力研发、运维管理套件研发、智能自持模组研发以及授权计费模组研发,进一步提升企业的核心竞争力。

而人工智能解决方案项目重点面向智慧金融、智慧治理、智慧出行、智慧商业等领域进行人机协同解决方案的研发。依托云从人机协同操作系统并配合云边端AIoT设备实施落地。

云从科技自主研发的人机协同操作系统,可以赋能人工智能解决方案的商业化落地,这是企业比较有竞争优势的地方。虽然目前还没实现盈利,但2021年亏损已大幅收窄,释放可喜信号。上市的云从科技能否率先在2022年扭亏为盈,值得期待!

-

AI产业化发展才刚刚开始2020-12-10 1823

-

孚能科技发行上市申请获批 将成为科创板“动力电池第一股”2020-04-01 1390

-

寒武纪科创板上市,开盘涨288%2020-07-20 4445

-

依图科技三年半亏损72亿 争抢四小龙第一股2020-11-19 1763

-

AI四小龙云从科技科创板递表:拟募集37.5亿元2020-12-04 2450

-

AI四小龙云从云从改如何走完亏损路?2020-12-08 1985

-

AI明星企业纷纷谋求登陆科创板 上市占据天时地利人和2020-12-15 1805

-

旷视上市夭折一年后,谁能成为AI第一股?2020-12-21 2289

-

造车新势力“四小龙”成形 传威马汽车拟登陆科创板2020-12-22 1561

-

三年半亏损23亿元,云从科技成功IPO!AI“四小龙”将满血复活?!2021-07-21 7657

-

首日开盘大涨61.88%!安防CIS芯片龙头思特威科创板上市2022-05-21 3507

-

上市首日开盘大涨61.88%!思特威成功登陆科创板2022-05-20 1230

-

德邦科技科创板成功上市!开盘大涨55.25%,总市值突破百亿2022-09-20 2207

-

伟测科技科创板成功上市!开盘大涨46.37%,总市值突破74亿2022-10-27 2682

-

伟测科技科创板成功上市!开盘大涨46.37%,总市值突破74亿2022-10-27 1369

全部0条评论

快来发表一下你的评论吧 !