GaN射频应用优势明显,功率玩家厚积薄发

GaN射频应用优势明显,功率玩家厚积薄发

描述

GaN中游我们可以将其分为器件设计、晶圆制造、封装测试三个部分。作为化合物半导体的一类,与SiC类似,全球产能普遍集中在IDM厂商上,不过相比于SiC,GaN在设计和制造环节正在往垂直分工的模式转变,不少专注GaN器件的Fabless公司正在有着越来越大的影响力。

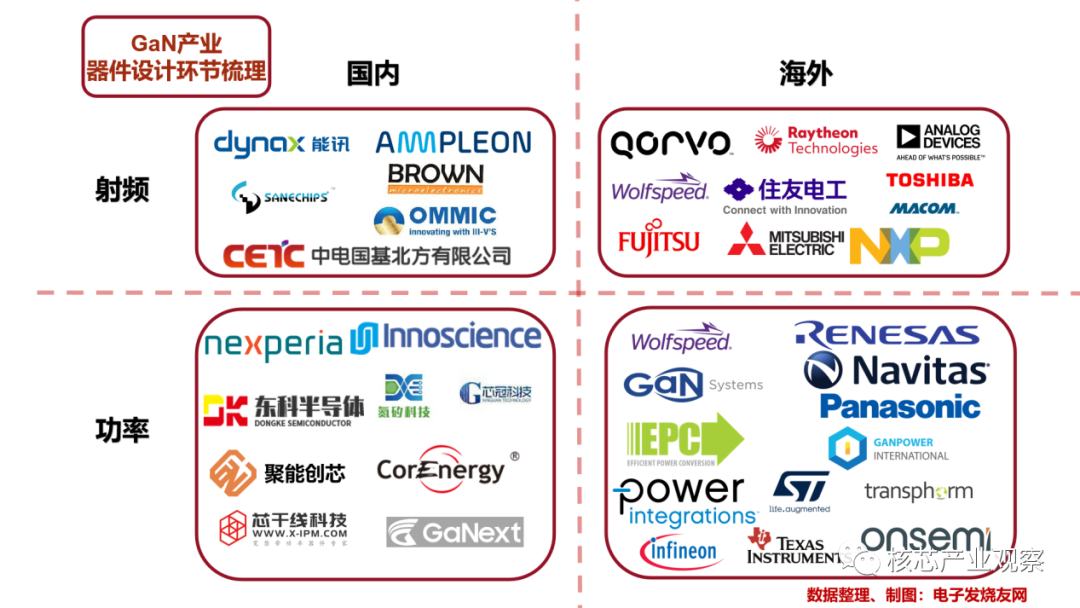

GaN器件设计根据类型我们可以分为三个部分,分别是:射频、功率和光电子,这次主要关注的是射频以及功率方面的应用。

GaN射频器件设计GaN射频器件主要可以分为三种:大功率功放管(比如GaN射频 HEMT)、PA模块、5G毫米波等高频段MMIC(单片微波集成威廉希尔官方网站 )。目前GaN已经在射频功率应用中成为LDMOS和GaAS的有力竞争对手。 为了提升性能,降低器件尺寸,GaN射频器件集成度在不断提高。随着5G等高频应用以及小尺寸需求提高,GaN工艺制程正在从0.25µm-0.5µm,向0.15µm推进,射频领域领先的Qorvo甚至早已开始推进60nm工艺,用于毫米波等更高频应用。 GaN射频器件目前主流采用GaN-on-SiC技术,占比约90%,其余采用GaN-on-Si技术。Wolfspeed凭借先发优势以及GaN-on-SiC技术,在射频应用的GaN HEMT专利上拥有领先地位。 Si基GaN技术在近几年由于成本优势、以及解决缺陷密度问题后,在射频领域有崛起的趋势。2022年5月,ST和MACOM宣布射频GaN-on-Si原型芯片制造成功,ST表示相关器件已达到成本和性能目标,完全能够与市场上现有的LDMOS和GaN-on-SiC技术展开有效竞争,同时这些原型即将进入认证测试和量产阶段,GaN-on-Si射频商用进程正在加速。 在GaN射频器件设计领域,海外主要玩家有:Wolfspeed、住友电工、东芝、富士通、三菱电机、MACOM、英飞凌、NXP、Qorvo、ADI、Raytheon。 国内主要玩家有:苏州能讯、中兴微电子、Ampleon(埃赋隆半导体,2015年建广资本全资收购NXP射频功率事业部后成立)、苏州本然微电子、中电科十三所、OMMIC(四川益丰) GaN功率器件设计

GaN功率器件目前大多采用GaN-on-Si的技术,相比于昂贵的SiC衬底,采用Si衬底的GaN功率器件优势主要在中低压领域,市面上产品工作电压主流产品在1000V以下,但近年也出现1200V甚至更高电压的GaN-on-Si功率器件。在中低压领域,GaN-on-Si功率器件有望可以部分取代传统的Si基功率器件,比如在600V以下,取代硅基IGBT。 除此之外,随着GaN单晶衬底的进一步成熟,垂直型GaN-on-GaN器件也受到很多厂商关注,各大高校、以及相关企业都在进行研究。相比于Si、SiC等衬底上的GaN外延层会因为晶格不匹配而产生缺陷,GaN衬底或GaN-on-GaN允许垂直传导的GaN 晶体管具有更少的缺陷。同时,垂直型结构GaN器件相比目前市面上主流的横向GaN器件,可以支持更高电压的应用。不过,目前垂直型GaN器件距离商业化还很遥远。 在GaN功率器件设计领域,海外主要玩家有:Wolfspeed、EPC、GaN Systems、 Power Integrations(PI)、Transphorm、Navitas、英飞凌、TI、安森美、松下、瑞萨、ST、GaNPower 国内主要玩家有:安世半导体、英诺赛科、氮矽科技、芯冠科技、东科半导体、聚能创芯、能华微电子、镓未来、芯干线

目前来看,GaN射频器件领域供应商以IDM为主,GaN功率领域则偏向于选择代工,设计与制造环节分工,也就是Fablss模式要相比SiC产业更加广泛。不过与此同时,GaN国际企业上下游互相渗透的趋势也在一些传统IDM大厂中体现出来,比如Wolfspeed收购英飞凌的射频功率业务,利用其SiC衬底优势,加强其射频GaN-on-SiC技术的优势地位;NXP旗下6英寸射频GaN晶圆厂在2020年投产;ST收购GaN外延、器件厂商Exagan等等。 在制程工艺上,GaN HEMT射频器件的制程目前主流在0.5µm-0.25µm左右,逐渐向0.15µm发展。而比如Qorvo、OMMIC等厂商,已经开始尝试60nm的工艺去制造射频GaN器件,工艺制程的提升意味着可以实现更小的栅极长度,可以达到的频率也就越高。通常来说,器件工作频率越高,需要用到的工艺制程也越高。不过另一方面,据Qorvo介绍,GaN HEMT器件中电压和栅极长度也成正比,所以当采用更高的工艺制程,获得更高频率时,往往器件输出功率也会较低。 海外主要玩家有:Wolfspeed、住友电工、东芝、富士通、松下、三菱电机、MACOM、英飞凌、NXP、Qorvo、ADI、、TI、Transphorm、ST、X-Fab、UMS、OMMIC、环宇通讯半导体(GCS) 国内主要玩家有:海威华芯、三安集成、英诺赛科、能华微电子、苏州能讯、芯冠科技、东科半导体、中电科十三所、安世半导体、聚能创芯、OMMIC(四川益丰)、TSMC(中国台湾)、稳懋(中国台湾)、世界先进(中国台湾)、汉磊科技(中国台湾)

GaN领域的封测环节,在光电子领域有比如德豪润达、木林森等专注LED封装的企业,射频以及功率应用的封测部分企业如下. 海外主要企业:Wolfspeed、住友电工、东芝、富士通、松下、三菱电机、英飞凌、TI、NXP、Qorvo、ADI、MACOM、Transphorm、Amkor 国内主要企业:英诺赛科、苏州能讯、东科半导体、长电科技、通富微电、天水华天、TSMC(中国台湾)、日月光(中国台湾)

无论是在射频还是功率应用中,GaN器件是处于多种技术路线百花齐放的局面,包括衬底、结构等,都未有行业公认的最佳发展路线。这或许意味着,GaN器件未来会针对更多细分应用,通过多种技术路线的优势去打细分市场,毕竟技术路线没有好坏之分,只是需要衡量性能与成本找到合适的应用领域。 而从中游的情况来看,越来越多厂商加入到GaN功率器件的领域中,随着电力电子行业的发展,传统Si功率器件也将会受到越来越大的冲击。与此同时,GaN中游设计、制造、封测三方面,海外公司的技术实力和产能优势都较为明显,特别在射频领域上。但随着GaN电力电子应用进一步铺开,国内企业将会在GaN市场上占得一席之地。 下一期,我们将会带来GaN产业下游的内容,包括射频器件、功率器件的市场格局和中外产业现状对比等。

打开APP阅读更多精彩内容

器件设计

GaN器件设计根据类型我们可以分为三个部分,分别是:射频、功率和光电子,这次主要关注的是射频以及功率方面的应用。

GaN射频器件设计GaN射频器件主要可以分为三种:大功率功放管(比如GaN射频 HEMT)、PA模块、5G毫米波等高频段MMIC(单片微波集成威廉希尔官方网站 )。目前GaN已经在射频功率应用中成为LDMOS和GaAS的有力竞争对手。 为了提升性能,降低器件尺寸,GaN射频器件集成度在不断提高。随着5G等高频应用以及小尺寸需求提高,GaN工艺制程正在从0.25µm-0.5µm,向0.15µm推进,射频领域领先的Qorvo甚至早已开始推进60nm工艺,用于毫米波等更高频应用。 GaN射频器件目前主流采用GaN-on-SiC技术,占比约90%,其余采用GaN-on-Si技术。Wolfspeed凭借先发优势以及GaN-on-SiC技术,在射频应用的GaN HEMT专利上拥有领先地位。 Si基GaN技术在近几年由于成本优势、以及解决缺陷密度问题后,在射频领域有崛起的趋势。2022年5月,ST和MACOM宣布射频GaN-on-Si原型芯片制造成功,ST表示相关器件已达到成本和性能目标,完全能够与市场上现有的LDMOS和GaN-on-SiC技术展开有效竞争,同时这些原型即将进入认证测试和量产阶段,GaN-on-Si射频商用进程正在加速。 在GaN射频器件设计领域,海外主要玩家有:Wolfspeed、住友电工、东芝、富士通、三菱电机、MACOM、英飞凌、NXP、Qorvo、ADI、Raytheon。 国内主要玩家有:苏州能讯、中兴微电子、Ampleon(埃赋隆半导体,2015年建广资本全资收购NXP射频功率事业部后成立)、苏州本然微电子、中电科十三所、OMMIC(四川益丰) GaN功率器件设计

GaN功率器件目前大多采用GaN-on-Si的技术,相比于昂贵的SiC衬底,采用Si衬底的GaN功率器件优势主要在中低压领域,市面上产品工作电压主流产品在1000V以下,但近年也出现1200V甚至更高电压的GaN-on-Si功率器件。在中低压领域,GaN-on-Si功率器件有望可以部分取代传统的Si基功率器件,比如在600V以下,取代硅基IGBT。 除此之外,随着GaN单晶衬底的进一步成熟,垂直型GaN-on-GaN器件也受到很多厂商关注,各大高校、以及相关企业都在进行研究。相比于Si、SiC等衬底上的GaN外延层会因为晶格不匹配而产生缺陷,GaN衬底或GaN-on-GaN允许垂直传导的GaN 晶体管具有更少的缺陷。同时,垂直型结构GaN器件相比目前市面上主流的横向GaN器件,可以支持更高电压的应用。不过,目前垂直型GaN器件距离商业化还很遥远。 在GaN功率器件设计领域,海外主要玩家有:Wolfspeed、EPC、GaN Systems、 Power Integrations(PI)、Transphorm、Navitas、英飞凌、TI、安森美、松下、瑞萨、ST、GaNPower 国内主要玩家有:安世半导体、英诺赛科、氮矽科技、芯冠科技、东科半导体、聚能创芯、能华微电子、镓未来、芯干线

晶圆制造

目前来看,GaN射频器件领域供应商以IDM为主,GaN功率领域则偏向于选择代工,设计与制造环节分工,也就是Fablss模式要相比SiC产业更加广泛。不过与此同时,GaN国际企业上下游互相渗透的趋势也在一些传统IDM大厂中体现出来,比如Wolfspeed收购英飞凌的射频功率业务,利用其SiC衬底优势,加强其射频GaN-on-SiC技术的优势地位;NXP旗下6英寸射频GaN晶圆厂在2020年投产;ST收购GaN外延、器件厂商Exagan等等。 在制程工艺上,GaN HEMT射频器件的制程目前主流在0.5µm-0.25µm左右,逐渐向0.15µm发展。而比如Qorvo、OMMIC等厂商,已经开始尝试60nm的工艺去制造射频GaN器件,工艺制程的提升意味着可以实现更小的栅极长度,可以达到的频率也就越高。通常来说,器件工作频率越高,需要用到的工艺制程也越高。不过另一方面,据Qorvo介绍,GaN HEMT器件中电压和栅极长度也成正比,所以当采用更高的工艺制程,获得更高频率时,往往器件输出功率也会较低。 海外主要玩家有:Wolfspeed、住友电工、东芝、富士通、松下、三菱电机、MACOM、英飞凌、NXP、Qorvo、ADI、、TI、Transphorm、ST、X-Fab、UMS、OMMIC、环宇通讯半导体(GCS) 国内主要玩家有:海威华芯、三安集成、英诺赛科、能华微电子、苏州能讯、芯冠科技、东科半导体、中电科十三所、安世半导体、聚能创芯、OMMIC(四川益丰)、TSMC(中国台湾)、稳懋(中国台湾)、世界先进(中国台湾)、汉磊科技(中国台湾)

封装测试

GaN领域的封测环节,在光电子领域有比如德豪润达、木林森等专注LED封装的企业,射频以及功率应用的封测部分企业如下. 海外主要企业:Wolfspeed、住友电工、东芝、富士通、松下、三菱电机、英飞凌、TI、NXP、Qorvo、ADI、MACOM、Transphorm、Amkor 国内主要企业:英诺赛科、苏州能讯、东科半导体、长电科技、通富微电、天水华天、TSMC(中国台湾)、日月光(中国台湾)

小结

无论是在射频还是功率应用中,GaN器件是处于多种技术路线百花齐放的局面,包括衬底、结构等,都未有行业公认的最佳发展路线。这或许意味着,GaN器件未来会针对更多细分应用,通过多种技术路线的优势去打细分市场,毕竟技术路线没有好坏之分,只是需要衡量性能与成本找到合适的应用领域。 而从中游的情况来看,越来越多厂商加入到GaN功率器件的领域中,随着电力电子行业的发展,传统Si功率器件也将会受到越来越大的冲击。与此同时,GaN中游设计、制造、封测三方面,海外公司的技术实力和产能优势都较为明显,特别在射频领域上。但随着GaN电力电子应用进一步铺开,国内企业将会在GaN市场上占得一席之地。 下一期,我们将会带来GaN产业下游的内容,包括射频器件、功率器件的市场格局和中外产业现状对比等。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

GaN是如何转换射频能量及其在烹饪中的应用【6】2017-05-01 0

-

MACOM射频功率产品概览2017-08-14 0

-

第三代半导体材料氮化镓/GaN 未来发展及技术应用2019-04-13 0

-

基于GaN的开关器件2019-06-21 0

-

对于手机来说射频GaN技术还需解决哪些难题?2019-07-31 0

-

为什么GaN会在射频应用中脱颖而出?2019-08-01 0

-

射频开展优势明显 前端市场潜力巨大2019-12-20 0

-

SiC/GaN具有什么优势?2021-03-10 0

-

GaN功率半导体(氮化镓)的系统集成优势介绍2023-06-19 0

-

5G射频前端市场蓬勃发展 GaN的优势异常明显2019-02-14 1791

-

GaN将在高功率,高频率射频市场优势明显2019-04-11 7271

-

SiC功率器件和GaN功率、射频器件介绍2021-05-03 11253

-

将GaN用于射频应用的所有优势2021-07-05 3185

-

在数据中心和通信机房电源中GaN的优势更明显2023-02-16 326

-

利用GaN的带宽和功率密度优势对抗RCIED2023-05-24 1457

全部0条评论

快来发表一下你的评论吧 !