快速发展的零排放卡车市场的未来趋势

描述

据麦姆斯咨询介绍,英国知名研究公司IDTechEx在这份最新发布的研究报告中,探讨了快速发展的零排放卡车市场的未来趋势,覆盖了纯电动卡车、插电式混合动力卡车以及氢燃料电池卡车。在报告中,IDTechEx从技术和经济两方面详细讨论了零排放卡车的应用现状和前景,并提供了中型和重型零排放卡车直到2043年的详细预测,重点聚焦了欧洲、美国和中国等关键市场。

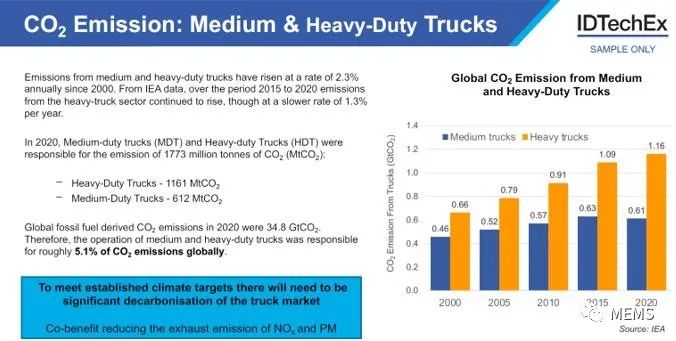

尽管全球中型和重型卡车只占公路车辆总存量的不到10%,但大型柴油卡车发动机,以及更高的年平均行驶里程,使这些卡车的温室气体总排放量占到全球交通排放的40%左右,相当于全球所有化石燃料产生二氧化碳排放量的5.1%。

中型和重型卡车的二氧化碳排放

这种不成比例的排放量,使卡车成为政府减排的重点目标。全球各国政府都在积极推动减少温室气体排放,限制气候变化影响,使卡车行业的快速脱碳成为一个优先事项。因此,化石燃料动力内燃机卡车的日子已经开始倒计时。

全球各国政府认识到不受约束的气候变化可能带来灾难性后果,同时,也关注到城市环境车辆废气污染排放对人类健康的有害影响,现正采取果断行动,加强废气排放监管,并制定实现净零排放的时间表。这将在未来几十年内推动汽车制造商在道路废气排放动力总成解决方案上逐步实现零排放。汽车原始设备制造商(OEM)和供应商正积极推动这一转型。

2021年中型和重型卡车市场分析

卡车电气化取得重大进展

过去18个月以来,卡车电气化取得了实质性进展。此前,IDTechEx在2021版报告中介绍了小批量生产的原型零排放卡车,如今,几乎所有汽车OEM都拥有了批量生产的电动卡车车型,要么承诺在下一年开始量产。另一方面,供应链端逐渐成熟,主要Tier 1供应商正在将大量资源投入零件电气化,并重点着手从传统内燃机动力系统向新能源方向的转型。

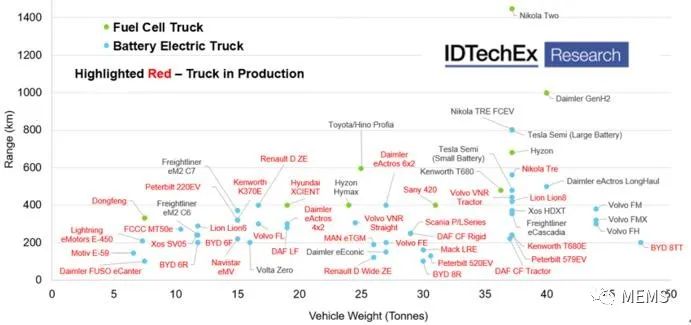

按技术细分的零排放中型和重型卡车的续航

电动卡车成功应用的关键之一,是了解它们每日工作循环的能量需求。电池组的高成本意味着,尽可能降低电池组容量的同时仍能提供一整天的续航,可能是最具成本效益的解决方案。

因此,很多OEM都在提供咨询服务,与客户合作分析其运营所需要的日常续航,然后根据这些要求定制车辆和充电基础设施。模块化电池解决方案和电机尺寸的选择,将帮助客户获得适合其应用的车辆设计。与客户合作,是这些早期车辆成功电气化的关键。

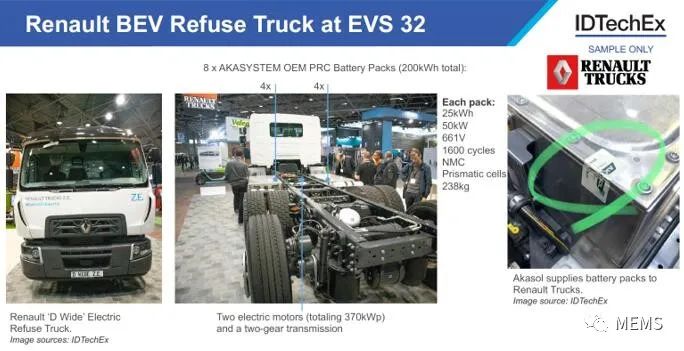

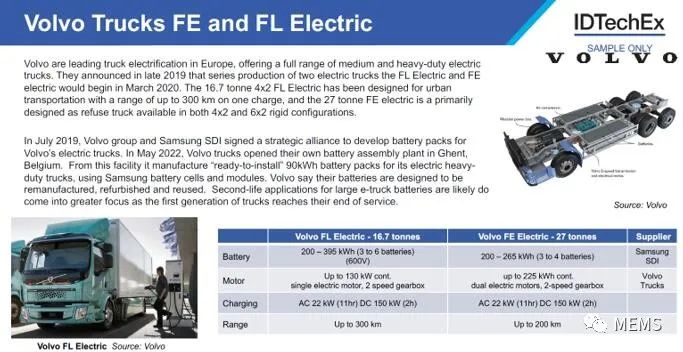

主要厂商车型案例研究

燃料电池卡车可以提供长续航,但面临部署挑战

尽管电动汽车市场已经开始起飞,但当前锂离子电池技术的能量密度和比能量,意味着电动卡车的续航里程主要受到可携带电池的最大重量以及车内电池可用空间的限制。燃料电池技术为卡车OEM提供了一条更高续航的方案,同时还能大幅减少道路废气排放。

尽管这些技术充满前景,但具体部署仍面临一定的挑战,例如降低系统成本,推出足够的氢燃料加注基础设施,使燃料电池卡车出行更方便等。同样重要的是廉价低碳“绿色”氢燃料的供应,IDTechEx在这份报告中强调了这一点,这对燃料电池卡车证明其环境友好至关重要。

重型充电/加氢基础设施

充电/加氢基础设施对部署零排放卡车至关重要。所有卡车的电气化转型都需要足够的充电/加氢基础设施,以实现车辆的高利用率。对于短途城市工作周期,通常一天的运行不会耗尽电动卡车的电池,因此,低功率交流车辆段充电一般足以让大多数车辆在夜间为电池充电。

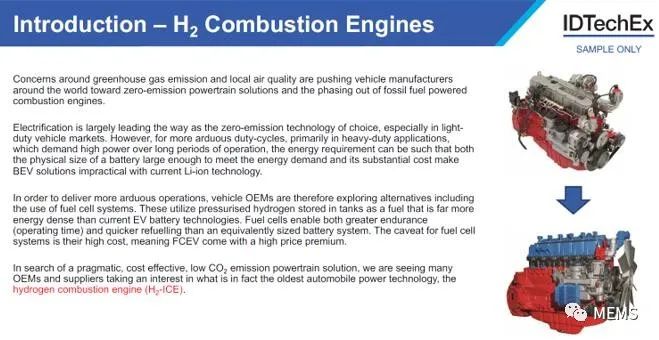

氢燃料引擎研究

然而,一些长途卡车需要的日行驶里程,往往远超实际安装电池容量所能提供的续航。在这些情况下,需要在高速公路和定期装卸点安装专门为重型卡车设计的直流快充,以在不到一小时的时间内恢复续航。另一种选择是氢燃料电池卡车,这将需要完善的加氢站网络,以及制氢和运输基础设施。

本报告探讨了零排放卡车部署的驱动因素和障碍,包括总体拥有成本的考量。报告分析了零排放卡车OEM和供应商正在进行的开发及部署目标,并对该行业主要厂商的电动卡车和燃料电池卡车项目进行了详细的案例研究。报告详细调研了零排放卡车应用的关键使能技术,包括电池、电机、燃料电池、充电/加氢基础设施和氢内燃机等。

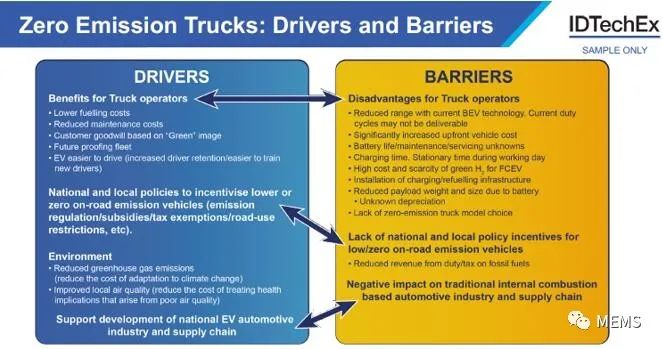

零排放卡车部署的驱动因素和障碍

本报告旨在帮助卡车产业的厂商在这个充满前景的市场中规划未来。报告提供了电动卡车、插电式混合动力卡车和燃料电池卡车的80条预测线,对车辆销售、电池需求、燃料电池需求和市场规模进行了20年期市场预测,并对中型和重型卡车市场分别进行了预测。

本报告面向汽车价值链上的所有厂商,包括:卡车OEM、零件和系统供应商、电池和燃料电池制造商、充电/氢燃料加注基础设施开发商、车队运营商、政府机构、研究机构以及为零排放卡车部署提供资金的金融机构等。

审核编辑 :李倩

-

我看2017新能源乘用车市场2017-02-08 0

-

您看好电动汽车的未来发展趋势吗?2017-04-26 0

-

自动驾驶零排放汽车让世界更加绿色2019-03-11 0

-

Actel FPGA为汽车市场带来的优势有哪些?2021-05-19 0

-

消费升级下摩托车TBOX市场未来十年CAN数据应用发展趋势展望2022-09-01 0

-

什么是老爷车/零排放汽车2010-03-12 594

-

奔驰零排放三步走 燃料电池和纯电是目标2010-04-12 512

-

丰田零排放氢燃料电池汽车全数召回!电池输出电压有问题2017-02-16 2004

-

应自动驾驶技术发展 我国重型卡车行业进入人工智能阶段2018-09-03 872

-

零排放汽车市场竞争激烈,本田联手松下研发摩托车用便携式电池2018-07-30 3513

-

新能源汽车市场现状及未来趋势的详细资料概述2018-11-23 2180

-

电动汽车会成为未来汽车市场的发展趋势吗2019-10-02 2675

-

Apple的零排放能为你带来什么?2023-11-29 718

-

Intelligent Energy(IE)英泰力能 推出全新氢燃料电池,为乘用车开启零排放的未来2024-05-16 563

-

采用物联网能源效率解决方案实现净零排放目标2024-12-19 289

全部0条评论

快来发表一下你的评论吧 !