聊一聊碳化硅的下一波的制造、供应链和成本

模拟技术

描述

MAURIZIO DI PAOLO EMILIO:大家好,欢迎来到PowerUP的新剧集。今天,我们将讨论碳化硅,下一波SiC制造,供应链和成本。SiC行业在许多市场都在增长。电动汽车市场正准备转向SiC逆变器,正如特斯拉已经做的那样。梅赛德斯-奔驰已将安森美碳化硅技术用于牵引逆变器,作为战略合作的一部分。因此,SiC器件的范围正得到广泛认可,并为传统IGBT提供了一种宽带隙替代方案。随着行业从内燃机转向电动汽车,采用可以提高效率并提供更长续航里程和更快充电的新解决方案将在整个动力总成中带来好处,设备制造商希望确保他们能够获得高质量的 SiC 基板来支持他们的客户。此外,包括开关速度和成本在内的技术优势仍然是重要的一点。此外,SiC的重要性促使许多公司审查和投资晶圆技术,以根据需求确定发展计划。有几种方法可以改善SiC器件的供应侧。这些范围包括使用更大直径的单晶晶圆进行大规模制造,提高性能、缺陷率和良率。所有这些改进协同工作有助于满足这些功率器件预计需求的指数级增长。在与安森美汽车牵引解决方案总监Pietro Scalia的播客中,我们将发现制造SiC解决方案的面貌,设计问题及其成本背后的塬因。让我们和皮埃特罗谈谈。

MAURIZIO DI PAOLO EMILIO:大家好,欢迎收听最新一集的PowerUP。今天,我们就来聊一聊碳化硅(碳化硅),SiC的下一波的製造、供应链和成本。SiC产业在许多市场都在成长中。正如特斯拉(Tesla)已在进行的,电动车(EV)市场正準备转向SiC逆变器。宾士(Mercedes-Benz)也与安森美半导体(onsemi)策略合作,将其SiC技术用于牵引逆变器。因此,SiC元件的範围得到了广泛认可,并提供作为传统IGBT的宽能隙替代品。随着产业从内燃机转向电动车,採用可提高效率并提供更长续航里程和更快充电速度的新解决方案,将为整个动力系统带来好处,元件製造商也希望确保能够获得高品质的SiC基板以支持其客户。包括开关速度和成本等技术优势,仍然是重点之一。此外,SiC的重要性促使许多公司重新审视并投资晶圆技术,以定义符合需求的开发计划。有几种方法可以改善SiC元件的供应面,包括使用更大直径的单晶晶圆扩展製造规模、改善性能、缺陷率和产量。结合这些改进之处将有助于满足预期对这些功率元件需求的指数级成长。在这集podcast中,我们邀请到onsemi汽车牵引解决方案总监Pietro Scalia,一起探索SiC解决方案的製造阶段、设计问题及其成本背后的塬因。让我们和Pietro好好聊聊吧!

嗨,彼得罗。非常感谢您的到来。你好吗?

嗨,彼得罗。谢谢您的参与。您好吗?

彼得罗·斯卡利亚:很好,毛里齐奥。感谢您参加此次会议。

PIETRO SCALIA:我很好,Maurizio。谢谢您邀请我参加这集节目。

毛里齐奥·迪·保罗·埃米利奥:好的。所以今天,我们就来聊聊SiC,下一波SiC在制造、供应链、成本等方面。但在此之前,请告诉我们的电力电子社区更多关于您的信息。

MAURIZIO DI PAOLO EMILIO:好的。那么,今天我们就从製造、供应链、成本等方面来谈谈SiC、SiC的下一波。但在此之前,请跟我们的Power Electronics社群介绍更多关于您自己。

彼得罗·斯卡利亚:谢谢,毛里齐奥。所以比方说,我对权力并不陌生。现在已经有大约30年的时间在不同公司之间旅行了,我也想说跨越不同的技术。所以我当然从硅开始,跨越不同的应用,首先是电信,然后是云,这是非常大的,比方说,大趋势。现在,这种新的汽车电气化是一个非常令人兴奋的旅程,我们最终将宽带隙带入一个不同的可用性状态。推动这场额外的革命非常令人兴奋,我相信这场革命才刚刚开始,但会巩固。所以我在西门子开始了我的旅程,然后我在爱立信从事微电子工作,然后从意大利搬到德国和德州仪器。我之前曾在Wolfspeed工作过宽带隙,最近两年在安森美半导体工作,安森美半导体正在将汽车行业提升到一个新的水平。

PIETRO SCALIA:谢谢Maurizio。其实,电源领域对我来说并不陌生。在大约30年的职涯旅程中,我经歷过不同的公司,可以说也横跨不同领域的技术。当然,我从硅晶开始接触各种不同的应用,首先是电信,然后是云端,这些都是非常大的领域,或者可以说是大趋势。现在,新的汽车电气化是一个非常激动人心的旅程,我们最终将宽能隙带入了一个不同的可利用状况。推动这场无比的革命非常令人兴奋,虽然才刚刚开始但我相信但它将会日益增强。我从加入西门子(Siemens)开始了我的职业生涯,接着在爱立信(Ericsson)从事微电子工作,然后从意大利搬到德国,后来到了德州仪器(Texas Instruments;TI)。在加入Wolfspeed之前曾经参与宽能隙团队,最近这两年加入了onsemi,致力于提升汽车产业到宽能隙领域的新境界。

MAURIZIO DI PAOLO EMILIO:因此,在制造器件之前,我们在SiC晶圆的生长和加工方面面临着一些挑战。所以我想了解更多。因此,让我们了解SiC制造的主要步骤,主要阶段,也许突出一些现在对创新有更强烈要求的点。那么SiC制造与硅制造有何不同呢?主要的碳化硅晶圆厂有哪些型号?

MAURIZIO DI PAOLO EMILIO:在製造元件之前,我们面临着与SiC晶圆生长和製程相关的几个挑战。那么,我想进一步了解,哪些是SiC製造的主要步骤、主要阶段,或许也能重点介绍一些目前对创新有更高要求之处。SiC製造与硅製造有何不同?以及有哪些主要的SiC晶圆製造模式?

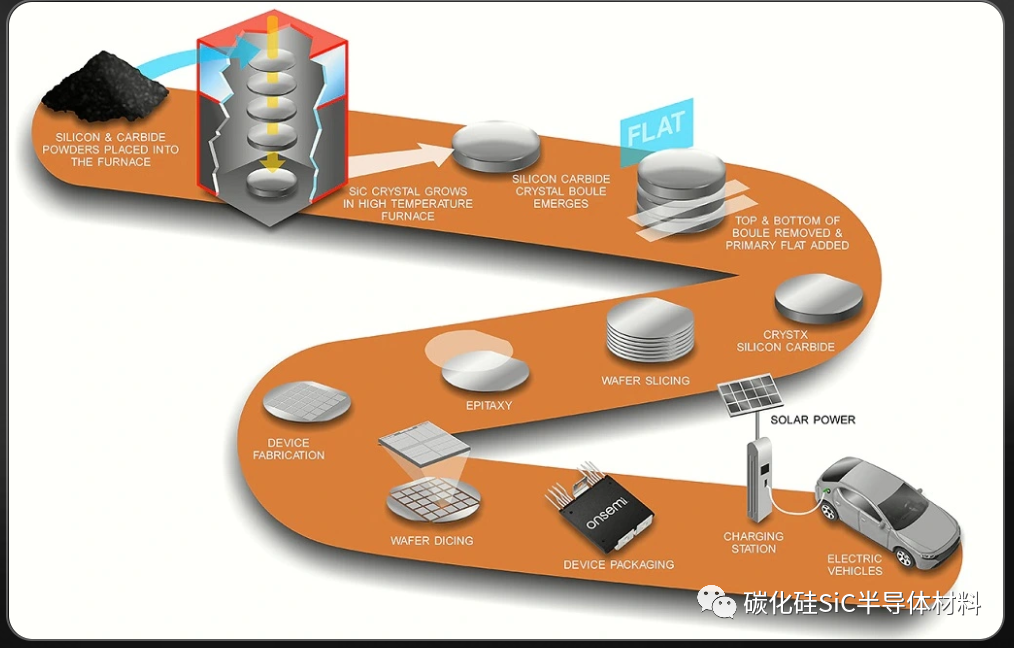

PIETRO SCALIA:邀请观众参观我们在哈德逊的设施将非常有趣。我们开始生产这种碳化硅。并且已经在观察这些设备,你会看到硅的惊人差异。通常,我认为每个人都熟悉这种硅,它非常非常高。在SiC中,我们谈论的基本上是英寸,需要数周才能开发出来。因此,从裸露的材料开始是一个更加困难的过程,即制造激光器的下一阶段所需的包装。所以这是一个温度问题。因此,就能耗而言,这是一个非常繁重的过程,因为所需的温度约为300 K。这是在特殊的炉子里制造的。安森美制造自己的熔炉。这一点也非常重要。我们在 2021 年收购的公司 GT Advanced 拥有大量 IP。他们从蓝宝石开始,然后他们去了 SiC。两者都非常,比方说,硬材料。碳化硅的硬度是另一点,对吧?我的意思是,只有钻石基本上比这更硬。但是,当然,钻石也会被消费。因此,在所有叁个主要步骤中,这是一个昂贵的过程。因此,正如我们所说,反向生产,然后是晶圆,这也与硅完全不同。我们可以多谈一点,因为例如,onsemi,我们使用通过振动产生的裂缝传播方式。然后第叁阶段更标准。外延,比方说,在某种程度上是相似的。但在晶圆和外延之间,SiC的特点是缺陷。材料有几处固有的缺陷,可以分类,文献中也有很多文献。但同样非常重要的是,其中一些缺陷基本上是致命缺陷。因此,必须将它们从创建的晶圆中移除。这是一个非常密集的筛选活动,需要用晶圆级来完成,这意味着活动,这也是通过光学。这是与硅非常不同的内在新元素,也给整个过程的产量带来了许多挑战。

PIETRO SCALIA:如果有机会邀请观众来参观我们在哈德逊(Hudson)的製造设施,将会更有意思。我们已经开始生产这种SiC了。如果您看过这些元件,就会知道它与硅的惊人差异。通常,我认为每个人都熟悉这种非常、非常高的硅。而在SiC,我们基本上谈论的是英吋,这需要几週的时间才能开发出来。因此,从裸材料开始就是一个更困难的过程,即创建雷射的下一阶段所需要的封装。所以这是温度的问题。因此,以能源消耗而言,这是一个非常繁重的过程,因为所需的温度约为300K。这是在特殊的熔炉中製造的。Onsemi自行製造熔炉,这也很重要。我们在2021年收购的公司GT Advanced,带来了很多IP。他们从蓝宝石起家,然后转向SiC,这两者都是非常坚硬的材料。SiC的硬度是另一个重点,对吧?我的意思是,基本上只有钻石比它更硬。但当然,钻石也会被消耗掉。因此,在所有叁个主要步骤中都是一个昂贵的过程。因此,正如我们所说,生产以及晶圆加工也与硅完全不同。这部份可以多谈一点,因为,例如,在onsemi,我们使用振动产生的传播裂缝方式。然后第叁阶段则更标準。例如外延层,在某种程度上是相似的。但在晶片和外延之间,SiC的特殊之处在于缺陷。有几种材料固有的缺陷,它们是可以分类的,这部份在文献中有很多相关出版品。但同样重要的是,其中一些缺陷基本上是致命缺陷。因此必须将它们从创建的晶圆中移除。这是一项非常密集的筛选,需要在晶圆级进行,这意味着活动也是透过光学进行的。这是内在固有的新元素,与硅截然不同,对整个製程的良率也提出了很多挑战。

毛里齐奥·迪·保罗·埃米利奥:让我们煺后一步。让我们了解导致超过25年投资的SiC的主要属性是什么。因为对这项技术有很多投资。在这些发展过程中,除了RDS(on)的改进外,我们还看到了非常具体的导通电阻的进一步降低,传导损耗也降低了。具有相同芯片面积的器件的传导损耗。在电动汽车中使用SiC肯定可以获得多少性能,但在能源趋势中也是如此?

MAURIZIO DI PAOLO EMILIO:让我们煺后一步来看。首先来了解这种引领超过25年投资的SiC,其主要属性是什么。毕竟在这项技术上有着很多的投资。在这些发展过程中,除了改善了RDS(on),我们还看到非常特定的导通电阻进一步降低,具有相同晶片面积的元件传导损耗也降低了。在EV中使用SiC可以提升多少性能是确定的,而在能源领域也有这样的趋势吗?

PIETRO SCALIA:我认为你提到的这两个领域正好是我们看到最大规模采用的领域。我认为,如果我们谈论能源生产和储存,如果我们谈论汽车,情况会非常不同。让我用一些数字进入汽车领域。当然,我们使用SiC,从车载充电器开始,到DC / DC,再到AB牵引。通常,效率的提高非常显着。所以我们谈论几个单位和时间给出高达 7%。但是在故事的最后,特别是为了牵引力,它是关于范围的。因此,如果我们开始比较基本基于IGBP的解决方案和基于SiC的解决方案,我们就能够扩展车辆可以行驶的公里数。因此,我们每天都在一级和 OEM 中进行此练习,甚至减少 10%。当然,这取决于模型的力量。但现在 SiC 将提供高达 325、350 kW 的型号。节省是巨大的。你看到两个电机。你可以看到每个机翼一个电机。有时您甚至可以看到叁个电机合二为一。当然,所有这些功率都需要最佳效率;否则,这是对能源的极大浪费。

PIETRO SCALIA:我认为你提到的这两个领域正是我们看到最大规模採用的领域。我认为,如果我们谈论能源生产和储存,这与谈论汽车是非常不同的。让我们用一些数字来看汽车。当然,我们使用SiC,例如从车载充电器(OBC)开始使用,到DC/DC,再到AB循迹控制。一般来说,效率的提升是非常显着的。因此,我们谈论最多7%的几个单位和时间,而到最后,特别是对于循迹控制,它跟续航里程是有关的。因此,如果我们开始比较基于IGBP的解决方案和基于SiC的解决方案,就能够延长车辆的行驶里程。因此,我们每天都在和一线(Tier 1)供应商和塬始设备製造商(OEM)中进行演练,即使是10%。当然,这取决于电源的类型。但现在,SiC将提供高达325、350kW的供电模型。在节能省电方面是巨大的。你看到它有两个马达,每个机翼都有一个马达。有时您甚至可以看到叁个马达合而为一。当然,所有这些电源都需要最高效率;否则,这是能源的一种巨大浪费。

MAURIZIO DI PAOLO EMILIO:展望未来,目标将是开发扩大这些设备应用的技术。降低成本是必须的。如何更快地降低碳化硅片价格?200-mm基板的下一步意味着什么?因此,SiC器件主要在150毫米基板上开发,并且有一个升级应该提供重要的优势。那么我们什么时候才能看到这些优势呢?你觉得怎么样?

MAURIZIO DI PAOLO EMILIO:展望未来,目标将是开发技术以扩大这些元件的应用。降低成本势在必行。SiC晶圆如何更快降价?200毫米(mm)基板的下一步意味着什么?还有,SiC元件主要在150-mm基板上开发,而且还带来可提供重要的优势的一次升级。那么,什么时候才能看到这些优势呢?您怎么看?

彼得罗·斯卡利亚:我认为我们需要考虑叁个因素。首先,让我们分为两类。一是市场需求更多,这当然会产生最后的价格。第二个更具技术性。因此,让我们首先快速了解市场需求。显然,今天讨论了无能为力的问题。所以所有球员,六名球员,我们都在市场上。没有足够的能力来满足岳父的全部需求。这种情况正在迅速改变。显然,生产投资非常高。安森美去年正式宣布投资9%,现在甚至将投入15%,大部分投入SiC。有趣的是,即使这个数字在增长,投资者对我们的股票感到满意,因为显然他们认为这项投资是值得的,并将为公司带来收入和利润。因此,市场需求在某个时候会得到更好的满足,并且肯定会在本十年中期之后看到这种意义上的改善。现在,稀缺性显然将价格带到了更高的水平。

PIETRO SCALIA:我认为这需要考虑叁个要素。首先,让我们分为两类来看,其一是更多的市场需求,这当然会在最后产生价格。其次是更具技术性。因此,让我们首先快速了解市场需求。显然地,今天讨论的是产能不足。所以,所有的六家参与业者,都在市场上。然后,并没有足够的产能来满足整个需求。这正在迅速改变中。很显然地,生产投资非常高。Onsemi去年正式宣佈9%的投资,如今甚至要做到15%的投资,大部份都会投向SiC。有趣的是,即使这个数字在成长,投资者对我们的股票感到满意,因为他们显然相信这项投资是值得的,而且将会为公司带来营收和利润。因此,市场需求在某个时候会得到更好的满足,在这个十年中期之后,我们肯定会看到在这方面的改善。目前,由于稀缺显然将价格推高了。

如果我们在技术方面,让我们关注两个要素。第一个是仪表,对,正如你所讨论的。我想听听我喜欢它花了多长时间,就像在硅中一样,从一个步骤移动到另一个步骤。再一次,宽带隙,你可以看到这个加速度非常宽。所以 200 毫米现在肯定在开发中,至少我可以谈论 onsemi。我们的首席执行官一直在股票分析师会议上宣布这一点。我们将在 2025 年基本开始生产。我们已经拥有GT Advanced在收购时已经拥有的材料。当然,现在将其扩展到数量需要一些时间,因为挑战仍然存在,对吧?我们谈到了缺陷。缺陷有时非常密集地进入晶圆边缘。所以当然,你不想扩大规模,然后发现你的产量有很多缺陷。这是不可持续的。所以收益率决定价格,对吧?

如果我们继续看技术方面,让我们关注于两项要素。第一个是仪表,就像你所讨论的。我想知道从这一步到另一步需要多长时间,就像在硅一样。再次强调,宽能隙,你会看到这种加速非常宽。所以,200mm现在当然已在进行中,至少我可以谈onsemi的情况。我们的执行长已在股票分析师会议上宣佈了这一点。基本上,我们将在2025年开始量产。我们在收购GT Advanced时取得了其所拥有的材料。现在,当然,将这个量扩大会需要一些时间,因为挑战仍然存在,对吧?接着来谈谈缺陷。缺陷有时会非常密集地进入晶圆的边缘。所以当然,你不想扩大规模后才发现你的产量中有很多缺陷。那是不可持续的。所以,产量决定价格,对吗?

现在我介绍第叁点。我认为这也是定价的一个非常关键的因素。今天,我们都试图生产至少中等产量,超过70%的数字是更好的数字,可能会有更好的数字。这一切都取决于模具的大小。让我们假设今天的25 mm2是一种市场标准,愿意在我之前说过的那个领域。因此,一旦增加晶圆尺寸,该产量就不会降低。实际上,八英寸应该具有相似的产量。因此,这是一个行动唿吁和一个挑战。

接着介绍第叁点。我认为这也是定价的一个非常关键因素。今天,我们都试图产生至少中等产量,超过70%产量是更好的数字,也可能会有更好的数字。这一切也取决于晶片的尺寸。让我们假设今天的25mm2是一种市场标準,愿意在我之前说过的那个区域。所以当你增加晶圆尺寸时,这个产量不应该下降。实际上,8吋晶圆的产量应该差不多。因此,这是一项行动唿吁也是一项挑战。

我认为另一方面,让我们也谈谈技术。所以几年前谁开始市场基本上是过去,他们开始平面。安森美也开始平面。我们已经跨越了不同的世代。我们现在是第四代。平面提供了保护结构门的很多可能性,因为这是其可靠性的关键要素之一。SiC具有非常高的能量密度,近距离和高电压密度。关闭您需要保护的大门。在沟槽结构中做到这一点非常困难。那么影响是什么呢?其他竞争对手已经决定很快去挖沟,但他们在活动面积方面付出了代价。有源区域是您用于传导的 SiC 区域。当然,当您想为 25-mm2 SiC 付费时,您希望拥有几乎 100%。假设一个现实的数字在 80% 到 90% 之间,甚至可能更高。过去用战壕做到这一点几乎是不可能的。因此,如果你分析一些竞争死亡,你会发现一个非常低的活动区域,今天可以做一些不同的事情,因为与此同时,该技术基本上实现了走沟的可能性。

另一方面,让我们也谈谈技术。几年前开始做市场的基本上都是过去了,他们做的是平面的。Onsemi也开始平面化。我们已经跨越不同的平面世代发展,现在来到第四代。平面提供了许多保护结构闸极的可能性,因为这是其可靠性的关键要素之一。SiC具有非常高的能量密度,封闭且高电压密度。它能封闭您需要保护的闸。在沟槽结构中做到这一点非常困难。那么影响是什么?其他竞争者已决定很快採用沟槽结构,但其代价是主动区域。主动区域是您用于传导的SiC区域。当然,当你想採用25mm2SiC时,几乎可达到100%。假设一个现实的数字在80%到90%之间,甚至可能更高。而在过去用沟槽做到这一点几乎是不可能的。所以如果你分析一些竞争晶片,你会发现一个非常低的主动区域,而今我们以做一些不同的事了,因为与此同时,该技术基本上可以实现沟槽的可能性。

沟槽,就像硅一样,绝对是增加密度的明显方法,当然也可以实现更好的价格。那么我们在市场上看到了什么?安森美已经宣布M4将是战壕,我认为其他计划好的竞争对手可能也在做同样的事情。所以市场正在转向沟槽,因为今天我们仍然可以在90%使用沟槽的活跃区域。这是一场巨大的革命。因此,要走上这条很长的道路,我想我想强调的是,有一个成分给了市场。所以市场容量可用性。第二个元素,绝对是 8 英寸到位。第叁个要素,即在不过度降低有效面积比例的情况下从平面到沟槽的技术转变,因为我们现在无论如何都有办法保护闸门并使技术更加强大。这当然是专有技术。我无法过多地解释我们如何做到这一点。

如同硅一样,沟槽绝对是增加密度的明显方式,当然也能带来更好的价格。那么我们在市场上看到了什么?Onsemi已经宣布M4将採用沟槽结构,我认为其他採用平面型结构的竞争对手可能也在做同样的事情。所以市场正在转向沟槽,因为今天我们採用沟槽结构仍然可以拥有90%的主动区域。这是一场大革命。因此,为了走上这条漫长的道路,我想强调市场有这样一个组成元素。所以市场还有一定的产能可用。第二个元素绝对是8吋晶片到位。第叁个要素则是从平面到沟槽的技术过渡,但不会过度降低主动区域的比例,因为我们现在有办法保护闸极并使技术更加稳健。这当然是专有技术。我无法解释太多我们如何实现。

MAURIZIO DI PAOLO EMILIO:让我们谈谈另一个大话题:可靠性。因此,在可靠性方面,栅极氧化层可靠性,阈值电压不稳定性等在过去几年中得到了研究。也许栅极氧化物将是最重要的。所以告诉我你的想法。因为栅极氧化层的质量决定了SiC器件的寿命、工作寿命。那么你的考虑是什么?

MAURIZIO DI PAOLO EMILIO:让我们谈谈另一个重要话题:可靠性。在可靠性方面,过去几年来一直在研究闸氧化层的可靠性、阈值电压不稳定性等。也许闸极氧化物将是最重要的。所以,告诉我们你的看法,因为闸氧化层品质决定了SiC元件的寿命、工作寿命。那么,您的考虑是什么?

彼得罗·斯卡利亚:是的,绝对正确,毛里齐奥。所以大门绝对是这里的关键部分,对吧?我的意思是,至少进入 DPH 意味着至少进入 RDS 关闭,对吧?正如你在开始时所说,降低比阻力是我们的目标之一。所以今天,这项技术在175°C的高温下,每平方厘米500万个。我们正在走下去,走下来。但同样,VTH需要超级稳定。这又是我之前介绍的概念的一部分,关于如何保护您的栅极免受高压影响,如何保护高磁场,并且有一些技术可以使我们成为可能。实际上,安森美为拥有超级稳定的BTH而感到自豪。目前,AQG324已经进行了一些测试,甚至使用了动态栅极偏置,这些测试对放置SiC芯片的模块施加了压力,这些模块可能是为了响应这些特性而设置的。我们不得不说,JEDEC做得很好,这当然要归功于行业和半导体行业的贡献。我们正在快速行动。我想五年前,我们认为SiC在稳健性方面还不成熟。今天,我们认为相反,因为我们确实有很多时间在实地工作。老实说,信心水平增加了很多。我们很少有失败,坦率地说,它可以比较。IGBT领域的故障比我今天在硬质合金中看到的还要多。

PIETRO SCALIA:是的,Maurizio,完全正确。所以闸极绝对是这裡的关键部份,对吧?我的意思是,至少进入DPH系列意味着至少进入RDS(off),对吗?正如您一开始所说,降低特定电阻是我们的目标之一。所以今天,这项技术在175˚C的高温下可以达到每平方公分500万个。我们正在走下坡路。但同样地,VTH需要超级稳定。再次强调,这就是我之前介绍关于如何保护闸极免受高压、如何保护高场的概念之一部份,而且也有了一些技术可以帮助我们。实际上,onsemi非常自豪能够拥有一个超级稳定的BTH。如今,已经有一些测试採用AQG324进行了,例如动态闸极偏置,这些测试对放置SiC晶片的模组施加压力,这些模组可能是为了响应这些特性而放置的。我们不得不说JEDEC做得很好,这当然要感谢来自产业和半导体产业的贡献。我们正在快速进展中。五年前,我们认为SiC在稳健性方面还不成熟。今天我们的想法恰恰相反,因为事实上,我们在这个领域有很多时间。老实说,信心水平提高了很多。我们很少会有失败,坦地说,它也经得起比较。你在IGBT领域的失败比我今天在碳化物中看到的还要多。

而半导体制造和封装的方法肯定应该发挥,在器件可靠性方面也起着重要作用?供应链呢?

MAURIZIO DI PAOLO EMILIO:让我们继续谈谈供应链。尽可能以垂直整合为目标的供应链非常重要。晶圆(包括晶圆和元件)的供应链产能当然需要增加,而且晶圆的成本也必须降下来。那么,该技术正在寻求哪些改善之处,以及半导体製造和封装的方法应该发挥什么作用?还有在元件可靠性方面也起着重要作用?至于供应链呢?

PIETRO SCALIA:所以当然,假设降价总是一个微妙的话题,对吧?它涉及采购,没有图形很难放。但我要说的是,如果我们给出一个特定的阻力常数,对,我们将看到成本下降。这是毫无疑问的。当然,请求来了,因为一旦您的技术得到改进,您也希望看到RSP下降。所以也许在这一点上,谨慎的价格变得平坦。所以我可以说,我们今天拥有的载体,一个是向更大的方面移动。第二个是降低音高。我们现在在几微米的范围内,绝对可以朝着市场需求的方向发展。进入供应链对于控制所有步骤是绝对必要的。通过收购GT Advanced,我们已经完成了这一步。这是一项巨大的投资,但极具战略意义,因为您需要控制整个流程来控制容量。今天,当客户遇到新机会时,我们会控制产能。容量不够,对吧?你肯定需要投入投资,只有当你控制了整个供应链时,你才能做到。客户,塬始设备制造商,一级,很高兴知道他们的供应受到控制,不是由两叁方控制,而是由一方控制,对吧?他们签署协议,通常是战略性的,长期的,五年,十年,对吧?因为人们想要保护材料以确保他们可以交付切割。在 Covid 期间,我们协助解决了市场上这场非常疯狂的交付危机。当我们用电气模型替换IC模型时,没有人希望看到这样的事情。所以供应链是一个非常关键的点。以非常负责任的方式确保客户产能的唯一方法是拥有整个步骤,因此拥有滚球创造,拥有晶圆,了解外延,如果我们谈论功率模型以及拥有生产的kackend部分。

PIETRO SCALIA:当然,降价始终是一个微妙的话题,对吧?它涉及採购,没有图表也很难定价。但是,我认为,如果我们给出一个特定的电阻常数,我们就会看到成本下降。这是无庸置疑旳。当然,要求出现了,因为一旦您的技术得以改善,您也希望看到RSP下降。因此,也许到那时,审慎的价格会变得持平。所以我可以说今天所拥有的向量之一是向更大的方向移动。其次是缩小间距。我们现在处于几微毫米的範围内,绝对可以使趋势朝着市场需求的方向发展。进入供应链对于控制所有步骤是绝对必要的。随着GT Advanced的收购,我们已经完成了这一步。这是一项巨大的投资,但极具策略意义,因为您需要控制整个流程以控制容量。今天,当客户带来新机会时,我们会控制产能。产能不够吧?你一定要投资,而且只有当你控制了整个供应链,才能达到目标。客户、OEM、Tier 1供应商很高兴知道他们的供应受到控制,并不是由两方或叁方控制,而是由一方控制,对吧?他们签署协议,通常是策略性的、长期的、五年、十年的协议,对吗?因为人们想要确保材料以确保他们能够交付。在COVID期间,我们协助解决了这场非常疯狂的市场交付危机。当我们用电气模型替换IC模型时,没有人希望看到这样的事情。所以供应鍊是一个非常关键的点。以对客户非常负责任的方式确保产能的唯一方法是拥有整个步骤,因此拥有晶圆製造、拥有晶片、了解外延,如果我们谈论功率模型以及拥有后端部分 的生产。

MAURIZIO DI PAOLO EMILIO:在我最后一个问题之前,我想和你谈谈包装。因此,宽带隙器件,我的意思是,GaN和SiC肯定会保证更高的工作温度和更高的效率。这是众所周知的。但是,设计人员在将这些器件设计到系统中时需要考虑一些热管理问题。您如何看待功率密度增加的热管理需求对工艺和封装技术的未来发展有何影响?您对这些包装技术的战略是什么?

MAURIZIO DI PAOLO EMILIO:在我最后一个问题之前,我想和你谈谈封装。所以,宽能隙元件,我的意思是,GaN和SiC肯定会承诺更高的工作温度和更高的效率。这是众所周知的。但是,在将这些元件设计到系统时,设计人员需要考虑热管理问题。您如何看待随着功率密度增加而影响製程和封装技术未来发展的热管理需求?您对这些封装技术的策略是什么?

PIETRO SCALIA:所以我们之前说过,对,为了降低价格,提高性能,我们也在减少芯片的间距。模具变得越来越密集,这意味着许多作品被限制在非常有限的空间内。所以我们知道SiC当然可以在更高的温度下抵抗,这是一个很大的热阻。但是我们需要从一个非常小的空间中消散。所以包需要帮助。从这个意义上说,有不同的技术。但是让我说,今天的模具烧结是强制性的,让我说最先进的,你必须在市场上拥有。这是顶部和底部。我们有所谓的STM。这是一个评估,是焊接顶部,焊接/烧结顶部金属和底部金属。因此,我们可以在两个方向上烧结骰子,我认为这是必不可少的。这也使您能够在模块内部具有各向同性耗散。该模型还需要配备材料,绝对可以在高达 200 度的结下工作,因为同样,SiC 可以轻松地将其范围扩展到硅以上,传统上硅仅限于 175。但是转移模式的环氧树脂需要出现。夹子也非常具有战略意义,可以提取热量。正如我所说,它们可以烧结。他们可以焊接。机械结构对于传播热量也非常重要,因为电流,通常这些是有多个芯片和功率的应用。电流需要以非常均匀的方式流动。因此,您需要非常确定电源模块内部具有良好的均流。这不仅是由于芯片的特性,还由于封装的特性。关于芯片,我们没有说一些事情,这一点也很重要,要记住,芯片需要变得更智能,从某种意义上说,它需要包括一些功能,当然是温度监控,还有电流监控。这就是您可以在模型中拥有更多智能的地方。您不仅可以监控电压,我们所说的温度,这是非常传统的,还可以监控电流,以尝试了解是否存在危险的温差。温度需要均匀,电流当然是一个很好的表示。如果您控制电流和电压,您确实可以在该点测量功率。我们在裸片的路线图和实现中都有这个,现在这与电源模块路线图相结合。

PIETRO SCALIA:我们之前说过,为了降低价格、提高性能,我们也在缩减晶片的间距。晶片越来越密集,意味着很多功能都被限制在一个非常有限的空间中。所以我们知道,SiC当然可以抵抗更高的温度,而且是一个很好的热阻。但是我们必须从一个很小的空间中散热。所以必须藉由封装的帮忙。从这方面来说,有几种不同的技术。但是,我认为当今的晶片烧结是强制性的,让我谈谈市场上必须拥有的先进技术。这包括顶部和底部。我们有所谓的STM。这是对于焊接顶部、焊接/烧结顶部金属和底部金属的评估。所以我们可以在两个方向上烧结晶片,而且我认为这是必不可少的。这也让您能在晶片内部实现各向同性耗散。

该模型还需要配备材料,绝对可以在高达 200 度的结下工作,因为同样,SiC 可以轻松地将其范围扩展到硅以上,传统上硅仅限于 175。但是转移模式的环氧树脂需要出现。夹子也非常具有战略意义,可以提取热量。正如我所说,它们可以烧结。他们可以焊接。机械结构对于传播热量也非常重要,因为电流,通常这些是有多个芯片和功率的应用。电流需要以非常均匀的方式流动。因此,您需要非常确定电源模块内部具有良好的均流。这不仅是由于芯片的特性,还由于封装的特性。关于芯片,我们没有说一些事情,这一点也很重要,要记住,芯片需要变得更智能,从某种意义上说,它需要包括一些功能,当然是温度监控,还有电流监控。这就是您可以在模型中拥有更多智能的地方。您不仅可以监控电压,我们所说的温度,这是非常传统的,还可以监控电流,以尝试了解是否存在危险的温差。温度需要均匀,电流当然是一个很好的表示。如果您控制电流和电压,您确实可以在该点测量功率。我们在裸片的路线图和实现中都有这个,现在这与电源模块路线图相结合。

该模型还需要材料,绝对可以在高达200度的接面运行,因为SiC可以轻鬆地将其範围扩展到传统上限制在175度的硅之上。但是转移模式的外延层需要一起来进行。这些夹子也非常具有策略意义,可以提取热量。正如我所说的,它们可以被烧结,可以焊接。机械对于传播热量也非常重要,因为电流,通常这些是您拥有多个晶片和电源的应用。电流需要以非常均匀的方式流动。所以你需要非常确定电源模组内部有良好的电流共享。发生这种情况不仅是由于晶片的特性,还由于封装的特性。关于磊晶,我们并未提及,但同样重要的是要记住,晶片需要变得更加智慧,因为它需要包含一些功能,当然还有温度监控和电流监控。这就是您可以在模型中拥有更多智慧之处。您不仅可以监控我们所说的非常传统的电压、温度,还可以监控电流,尝试了解是否存在危险的温差。温度需要均匀,电流当然是一个很好的代表。如果你控制电流和电压,真的可以在那个点测量功率。这已在我们的蓝图中并实施了Bare die,而这与电源模组发展蓝图相结合。

MAURIZIO DI PAOLO EMILIO:最后,Pietro,你关于SiC的下一个项目是什么?因此,SiC以及GaN可以为创建下一代智能电网做出贡献,以解决能源问题,特别是谈论电动汽车。那么等待我们的未来是什么?但特别是,从长远来看,您认为基于SiC的功率器件应该如何发展以满足下一个更严格的行业要求?

MAURIZIO DI PAOLO EMILIO:总而言之,Pietro,关于SiC,您的下一项专案是什么?还有,SiC和GaN都可以为创建下一代智慧电网做出贡献,以解决能源问题,尤其是电动车。那么,等待着我们的未来是什么?特别是,从长远来看,您认为基于SiC的功率元件应该如何发展才能满足下一个更严格的产业要求?

彼得罗·斯卡利亚:我认为我们必须诚实,对吧?这十年,仍然是IGBT和硅用于这种高功率应用的十年。另一方面,SiC将从2025年开始主导业务。现在还谈到宽带隙,包括GaN,我们清楚地看到,在能量和前端高达60°C的GaN,我们将有一个非常好的增长,即使今天远远落后于SiC。在高压下,很明显,带有电池的应用是800 V.SiC将是王者,现在即使在低功率下也在普及,因为IGBT并没有真正付出很大的代价,相同功率所需的IGBT面积比SiC甚至高于叁。有时有一个神奇的数字,采购确实介意SiC比IGBT贵叁倍。所以IGBT没有支付账单。因此,在故事的最后,即使在非常低的功率下,SiC的入侵也低于150 kW,而且我们在不同的型号中看到的肯定会达到350 kW。因此,我认为我们面前是十年中非常令人兴奋的下半年。在接下来的几年里,仍然要与产能作斗争。每个人都在大量投资。同样,安森美半导体基本上正在建立捷克共和国罗兹诺夫的双重产能。今年,我们扩建了五倍于翰德的设施,用于生产大部分碳化硅滚球。当然,[Epi]在那里投资总是很重要,因为交货时间非常重要。因此,未来两叁年我们在市场上的产能有限,但我认为从2025年开始,SiC将无处不在。我认为在我们面前,我们有一个非常好的十年来发展这项令人兴奋的技术。

PIETRO SCALIA:我想这必须老实说,对吗?在接下来的十年,对于这种高功率应用来说,仍然是IGBT和硅的十年。另一方面,从2025年开始,SiC将开始主导业务。现在还谈到宽能隙,包括GaN,我们清楚地看到,在能源以及高达60°C的GaN前端,我们将会看到非常好的成长,即使今天远远落后于SiC。在高电压下,很明显电池的应用是800V。SiC将成为王者,现在即使在低功率下,它也正在普及中,因为IGBT并没有真正付出巨大的代价,同样需要IGBT的面积比相同功率的SiC还要高。有时会有一个神奇的数字,採购上确实介意SiC比IGBT贵叁倍。所以,IGBT并未买单。而发展到最后,SiC正在侵入150kW以下,即使是在非常低的功率下,它肯定会达到350kW,我们在不同的模型中看到了这一点。所以我们面前摆着我认为十年中非常激动人心的第二部份。未来几年仍将与产能作斗争。每个人都在大量投资。同样地,onsemi基本上在捷克共和国建设Roznov的双重产能。今年,我们将Hudson的大部份SiC 晶锭设施扩大了五倍。当然,[Epi]在那裡投资总是很重要的,因为交货时间非常重要。所以我们在市场上未来两叁年的产能是有限的,但是我认为从2025年开始,SiC将会无处不在。而且我认为在我们面前,在这项令人兴奋的技术的发展方面经歷了非常美好的十年。

毛里齐奥·迪·保罗·埃米利奥:太好了。非常感谢你,彼得罗。非常感谢您在PowerUP的支持。谢谢。

MAURIZIO DI PAOLO EMILIO:太棒了。非常感谢,Pietro。非常感谢您对PowerUP的支持。谢谢你。

彼得罗·斯卡利亚:非常感谢你,毛里齐奥。再次感谢您成为您的客人。

PIETRO SCALIA:非常感谢,Maurizio。再次感谢您的邀请。

毛里齐奥·迪·保罗·埃米利奥:谢谢你,彼得罗。因此,即使在非常低的功率下,SiC的入侵功率也低于160 kW,而且我们在不同的型号中看到的功率肯定会达到250 kW。可以肯定的是,正如Pietro所说,200毫米现在正在生产中,安森美半导体将在2025年基本开始生产。他们发展了不同的世代。它们处于第四代,很有可能保护结构门,这是可靠性的关键要素之一。置信度提高了很多。正如Pietro所说,我们很少有失败,在我们面前,我们有一个非常好的十年来发展这项令人兴奋的技术。

MAURIZIO DI PAOLO EMILIO:谢谢Pietro。因此,SiC正在涌入160kW以下,即使是在非常低功率,它肯定会达到我们在不同模式中看到的250kW。当然,正如Pietro所说的,200mm如今正在进行中,而基本上,onsemi将在2025年开始量产。他们已经开发了不同世代的产品,如今也来到第四代了,对于可靠性关键要素之一的结构闸可望带来更大的保护能力,同时也提升了信心程度。正如Pietro所说的:「我们很少很少会失败」,因此,展现在我们面前的,我们将看到这项令人兴奋的技术成就极其美好的十年发展。

编辑:黄飞

- 相关推荐

- 碳化硅

-

碳化硅压敏电阻 - 氧化锌 MOV2024-03-08 0

-

新型电子封装热管理材料铝碳化硅2016-10-19 0

-

碳化硅(SiC)肖特基二极管的特点2019-01-11 0

-

碳化硅的历史与应用介绍2019-07-02 0

-

碳化硅深层的特性2019-07-04 0

-

碳化硅基板——汽车电子发展新动力2020-12-16 0

-

碳化硅基板——三代半导体的领军者2021-01-12 0

-

碳化硅器件是如何组成逆变器的?2021-03-16 0

-

什么是碳化硅(SiC)?它有哪些用途?2021-06-18 0

-

碳化硅的应用2021-08-19 0

-

传统的硅组件、碳化硅(Sic)和氮化镓(GaN)2021-09-23 0

-

请教碳化硅刻蚀工艺2022-08-31 0

-

浅谈硅IGBT与碳化硅MOSFET驱动的区别2023-02-27 0

-

碳化硅的下一波浪潮2022-08-04 573

-

未来市场格局充满变数 小规模碳化硅供应链难题未解2023-02-13 1458

全部0条评论

快来发表一下你的评论吧 !