国内主要碳化硅衬底供应商产能分析,与海外龙头差距扩大?

国内主要碳化硅衬底供应商产能分析,与海外龙头差距扩大?

描述

电子发烧友网报道(文/梁浩斌)新能源汽车市场规模急剧上涨,对于碳化硅产业而言,上游产能扩充是现今各大厂商所一直努力的方向。可以看到过去一年里,海内外都持续投入到包括碳化硅上游衬底和外延片、中游晶圆制造、下游模块封装等领域,频繁传来这些领域产能扩充的消息。

在碳化硅产业链中,成本占比最高的部分是衬底,碳化硅衬底的产能决定了下游器件的产量上限。因此,衬底厂商可以称之为碳化硅产业链的风向标。此前电子发烧友网曾多次对海外龙头扩产进行了报道,包括Wolfspeed、罗姆、贰陆、ST等,他们在衬底尺寸、良率、产能上都具有较大领先优势。

这次我们关注国内主要的碳化硅衬底厂商,从他们的扩产节奏和进度,分析国内碳化硅产业的发展情况。

国内主要碳化硅衬底厂商产能现状

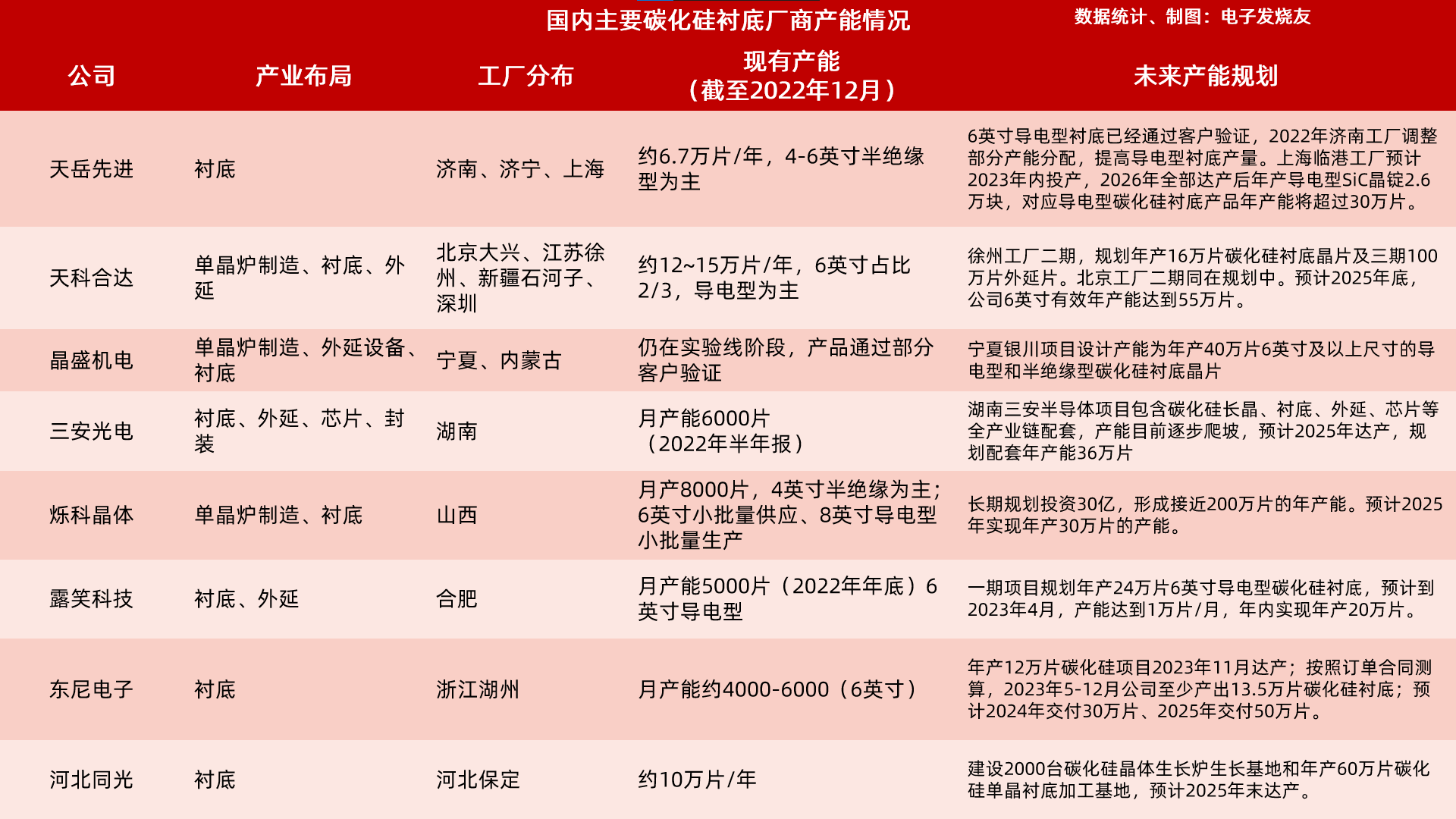

目前国内主要的碳化硅衬底供应商有天岳先进、天科合达、烁科晶体、露笑科技、东尼电子、河北同光等,三安光电走IDM路线,涉及衬底、外延、芯片、封装等产业环节,衬底以自用为主。

天岳先进:

天岳先进专注于碳化硅衬底产品,成立于2010年,其技术最初来源于山东大学的研究团队。目前主要出货产品是半绝缘型碳化硅衬底,在2020年上半年,天岳先进的半绝缘型碳化硅衬底占到全球30%的份额,仅次于II-VI的35%和Wolfspeed的33%排名第三。

按照2022年的情况来看,天岳先进产能分布在济南、济宁、上海的工厂,目前主要是济南和济宁两家工厂在产,年产能约6.7万片,以4-6英寸半绝缘型衬底为主。去年8月,公司表示工厂已经通过车规级IATF16949体系的认证,并积极推动相应产品的客户认证工作,已有多家国内外客户正在进行产品验证。同期公司6英寸导电型碳化硅衬底也获得了国内外多个客户的验证通过,预计在上海工厂投产后将批量供货。

上海临港工厂原本预计去年年底投产,但受到疫情影响拖慢了进度,去年12月公司表示该项目已经成功封顶,正在进行机电安装阶段,预计2023年内实现投产。2026年全部达产后将实现年产导电型SiC晶锭2.6万块,对应导电型碳化硅衬底产品年产能将超过30万片。

天科合达:

天科合达成立于2006年,依托于中科院物理所,是国内较早进入碳化硅产业化的企业。2020年上半年,天科合达占全球碳化硅衬底市场5%的份额,在国内排名第一。

在2022年天科合达产能约为12~15万片/年,以导电型衬底为主,其中6英寸和4英寸产量比例约为2:1,4英寸产能将逐年降低。目前天科合达在北京大兴、江苏徐州、新疆石河子、深圳都有工厂布局,其中深圳工厂目前已经封顶,但官方未有公布更多的信息,目前可知的信息是深圳工厂主要建设6英寸碳化硅单晶和外延片生产线。

徐州工厂二期,规划年产16万片碳化硅衬底晶片及三期100万片外延片。北京工厂二期同在规划中。预计2025年底,天科合达6英寸衬底有效年产能达到55万片。

晶盛机电:

晶盛机电的业务偏向上游设备,包括碳化硅单晶炉、外延设备等,近年投入到碳化硅衬底产品研发,进度较快,目前6英寸导电型衬底已进入试验产线,产品通过下游部分客户验证。另一方面,在8英寸碳化硅晶体上进展也较为乐观,预计今年第二季度实现小批量生产。

晶盛机电目前主要产能分布在宁夏和内蒙古工厂,宁夏银川项目设计产能为年产40万片6英寸及以上尺寸的导电型和半绝缘型碳化硅衬底晶片,项目投资总额为33.6亿元,2022年已经进行试产,据称3年内将优先向客户提供SiC衬底合计不低于23万片。

三安光电:

三安光电是国内化合物半导体巨头,也是目前国内首家实现SiC垂直产业链布局的公司,具备衬底材料、外延生长、以及芯片制造的产业整合能力。目前主要产能在湖南三安半导体工厂,2022年半年报显示当时月产能达到6000片,产能仍在逐步释放中。

三安光电2020年投资160亿元建设湖南三安SiC 产线,进一步加强上游布局,且一期项目已于2021年6月建设完成,2021年底6英寸产能达3000片/月,2年内达产后预计将达到30000片/月;2025年二期项目达产后,6英寸SiC衬底以及配套产能将达到36万片。

烁科晶体:

烁科晶体成立于2018年,隶属于中国电子科技集团,研发团队从2009年就开始组建,目前业务主要包括单晶炉设备和衬底,产能集中在山西中国电科碳化硅材料产业基地。据公司介绍,烁科晶体还是国内首家通过IATF16949汽车质量体系认证的碳化硅企业。

根据公开信息,烁科晶体月产能约在8000片,以4英寸半绝缘型为主,6英寸导电型衬底开始小批量供应,同时8英寸导电型衬底也已经实现小批量生产。产能方面没有具体公开信息,目前根据公司高管的说法,烁科晶体长期规划投资30亿,形成接近200万片的年产能,预计2025年实现年产30万片。

露笑科技:

露笑科技此前主要从事铜芯、铝芯电磁线等产品生产和销售,2018年开始布局碳化硅产业,2020年宣布与合肥市长丰县人民政府共同投资建设第三代碳化硅产业园,包括生产碳化硅衬底、外延片,总投资100亿元。

截至2022年底,露笑科技月产能约为5000片6英寸导电型碳化硅衬底。按照其碳化硅项目的规划,一期项目规划年产24万片6英寸导电型碳化硅衬底,预计到2023年4月,产能达到1万片/月,年内实现年产20万片。

项目二期预计投入39亿元,二期建成达产后,可形成年产10万片6英寸外延片建设以及年产10万片8英寸衬底片建设;三期预计投入40亿元,项目内容为年产10万片8英寸外延片建设、年产15万片8英寸衬底片建设。

东尼电子:

东尼电子此前专注于超微细合金线材及其他金属基复合材料的应用研发、生产与销售,从2017年开始储备研发碳化硅衬底,与南京航空航天大学签订《产学研合协议》,以及聘请中国台湾中央研究院物理研究所博士作为主导。

产能方面东尼电子披露不多,按照现有信息估算,其湖州工厂月产能约为4000-6000片6英寸导电型衬底。

公司年产12万片碳化硅项目2023年11月达产;按照订单合同测算,2023年5-12月公司至少产出13.5万片碳化硅衬底;预计2024年交付30万片、2025年交付50万片。

河北同光:

河北同光成立于2012年,位于保定市高新技术开发区,专注碳化硅衬底的研发和生产。公司与中科院半导体所紧密合作,2015年开始量产4英寸碳化硅晶片,目前6英寸导电型衬底已经达到车规级功率器件的应用标准,具备批量生产条件。

根据公司公开信息,2022年河北同光的碳化硅衬底产能约为10万片/年,并规划建设2000台碳化硅晶体生长炉生长基地和年产60万片碳化硅单晶衬底加工基地,预计2025年末达产。

海外龙头的产能情况

目前全球碳化硅衬底市场上,Wolfspeed几乎独占半壁江山,其次是罗姆和贰陆,前三家占到全球份额的八成左右。与此同时,海外龙头的扩产节奏也相当迅速,在8英寸衬底进入大批量投产、以及产能持续扩建的情况下,海外龙头与第二梯队,包括国内的碳化硅衬底供应商的差距也在持续扩大。

去年上半年,Wolfspeed等效6英寸碳化硅衬底产能已经超过85万片,其中主要用于功率器件的导电型衬底超过了50万片。按照Wolfspeed的规划,2026年其导电型衬底的产能可能达到百万片以上。

就在今年一月,Wolfspeed还宣布计划在德国萨尔州建造全球最大的8英寸碳化硅晶圆厂,目前看来Wolfspeed仍在持续加速投入到产能扩张中,以保持其在行业中的垄断地位。

贰陆现有6英寸碳化硅衬底产能约为20万片/年,计划5年内将6英寸的产能扩张至5-10倍,2024年开始量产8英寸衬底。

罗姆此前的扩产计划则较为保守,预计2025年将碳化硅衬底产能扩展至30-40万片,并预计2023年量产8英寸衬底。不过去年年底,罗姆计划到2025财年(截至2026年3月)最高向碳化硅功率半导体投资2200亿日元,提高到2021年投资计划的四倍。

国内厂商包括天岳先进、烁科晶体等目前主要出货产品是用于5G、射频等领域的半绝缘型衬底,用于功率器件的导电型衬底产能仍在起步阶段。

从去年海外大厂以及业内的各方面反馈来看,电动汽车将会是SiC产业最大的应用市场,全球汽车产业正在从燃油车往电动汽车转移,电动汽车也正在从400V到800V的高压架构发展。而在电动汽车产业中,对碳化硅功率器件的需求在技术升级以及产业转移中持续提高,这意味着未来碳化硅衬底市场将会更加倾向于导电型衬底。

国内天科合达、露笑科技、东尼电子等则侧重于导电型衬底,根据产能规划来看,东尼电子2025年年产50万片衬底是目前在产能预期上较为激进的本土企业,已经接近同期Wolfspeed导电型衬底规划产能的一半。

写在最后

中国发展碳化硅等第三代半导体产业,在技术上有一个巨大的优势,就是相比于硅基集成威廉希尔官方网站

产业链,SiC由于应用于功率半导体为主,对制程的需求很低,整个产业链自主化程度可以做到很高。

而在市场上,中国电动汽车产业在全球处于领先地位,同时还是最大的汽车市场以及汽车生产国,这将会是国内发展本土碳化硅产业的重要优势。

不过目前从下游厂商的反馈来看,国内碳化硅衬底主要问题还是在良率和产能上,因此在严苛的汽车应用中,比如SiC MOSFET等器件的大批量制造上几乎还不会用到国产碳化硅衬底。

但也有不少下游厂商反馈正在加速导入国产碳化硅衬底、外延片,上下游厂商持续合作以共同改善良率,希望构建本土供应链。在考虑到车企新车研发周期、以及国内产能扩张速度,2023年,将会是国内SiC产业进入汽车市场的一个关键节点,包括衬底和器件,国内碳化硅产业链或将进入到一个新的发展阶段。

-

碳化硅技术龙头企业2023-02-02 4326

-

8英寸衬底井喷,11月国内碳化硅产业迎来新进展2023-12-12 1804

-

碳化硅深层的特性2019-07-04 0

-

盘点国内碳化硅产业链企业 碳化硅上市公司龙头企业分析2018-12-06 138894

-

科锐宣布将投资10亿美元扩大碳化硅产能2019-05-08 4224

-

海外大厂抢滩2023,国内企业加速追赶碳化硅衬底8英寸节点2022-09-07 2691

-

成功打入博世、英飞凌供应链,国产碳化硅衬底收获期来临2023-05-06 2908

-

简述碳化硅衬底类型及应用2023-05-09 4964

-

国内碳化硅衬底生产企业盘点2023-10-27 2092

-

烁科晶体:向世界一流的碳化硅材料供应商不断迈进2023-12-11 1256

-

2023年国内主要碳化硅衬底供应商产能现状2024-01-08 3548

-

国内主要碳化硅衬底厂商产能现状2024-01-12 3152

-

中国碳化硅衬底价格下滑,国际供应商仍为主要采购源2024-03-07 727

-

中国碳化硅衬底行业产能激增,市场或将迎来价格战2024-06-03 529

-

碳化硅衬底,进化到12英寸!2024-11-21 2376

全部0条评论

快来发表一下你的评论吧 !