国内砷化镓2023年将迎来黄金机遇

模拟技术

2432人已加入

描述

2022年5月, 集微网发文《PA成去库存“重灾区”,持续扩产之下,砷化镓代工产能已供过于求》。二代半导体的砷化镓代工厂,投资前景堪忧,成了大部分人的想法。但是,射频前端产业观察认为:中国本土砷化镓代工厂在2022和2023年迎来了黄金机遇。

理由如下:

占据强势地位的IDM公司,比如Qorvo和Skyworks,持续丢失中国国内和三星的射频前端份额,必然会导致这类美系IDM公司缩小砷化镓晶圆厂产出规模。

台系砷化镓代工厂,比如稳懋和宏捷科,在市场低迷环境中,只能守住高端的产品线和制程,跑量的中低端制程会被中国本土砷化镓代工厂拿走。

国产化替代空间巨大

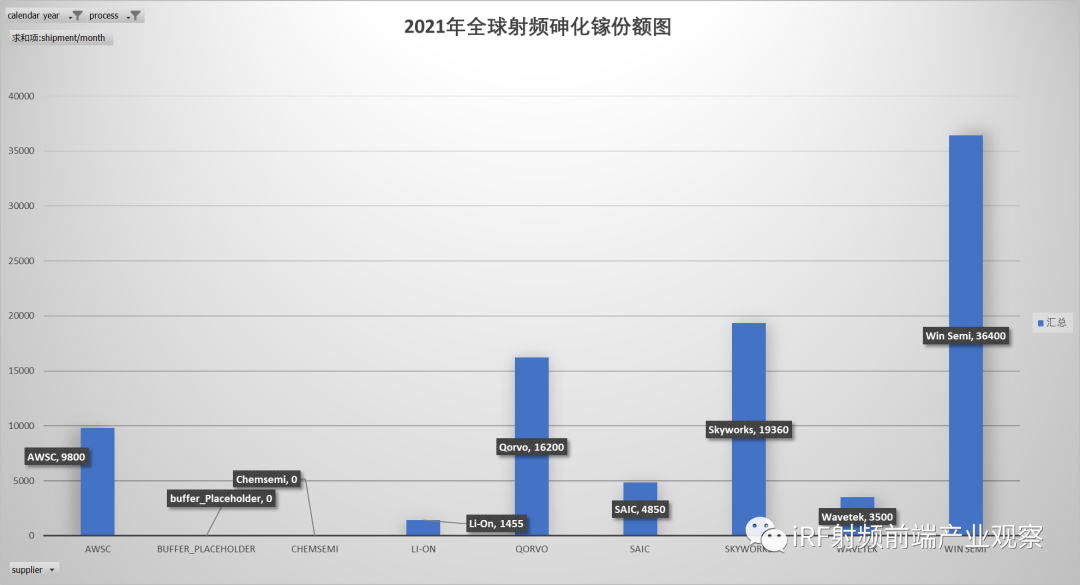

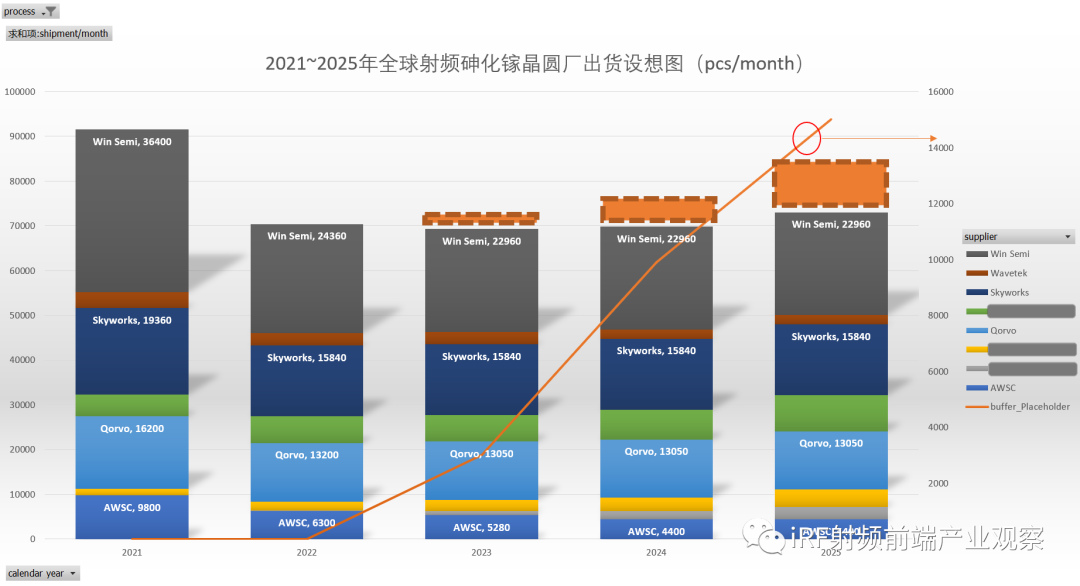

2021年,单月的平均发货量(6'' wafer ,pcs/month)来看,稳懋排第一名,第二名和第三名分别为Skyworks和Qorvo。随着手机射频前端的国产化进程推动,本土砷化镓代工厂迎来机遇。

平均单月晶圆出货量

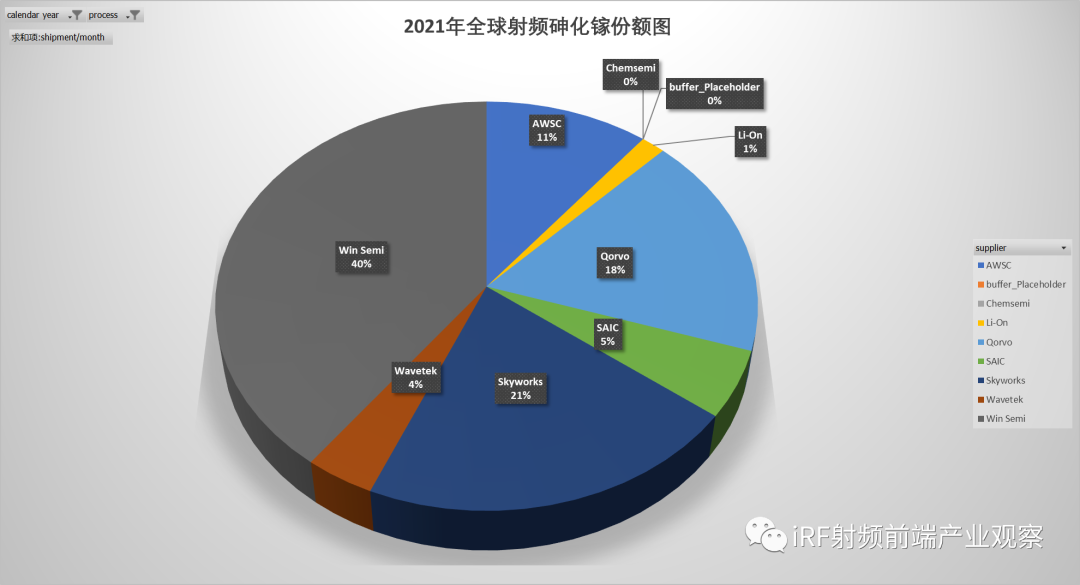

全球射频砷化镓份额图

成熟制程的第二代半导体技术瓶颈被突破

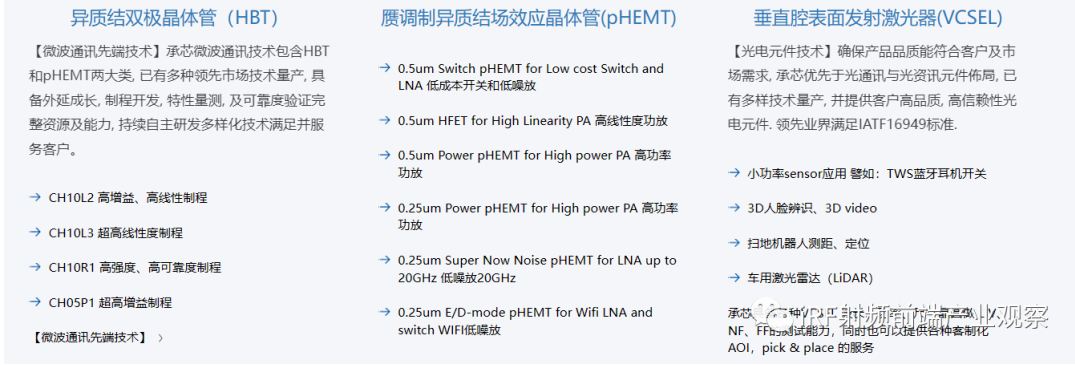

常州承芯半导体技术能力(官网截图)

立昂东芯技术能力(官网截图)

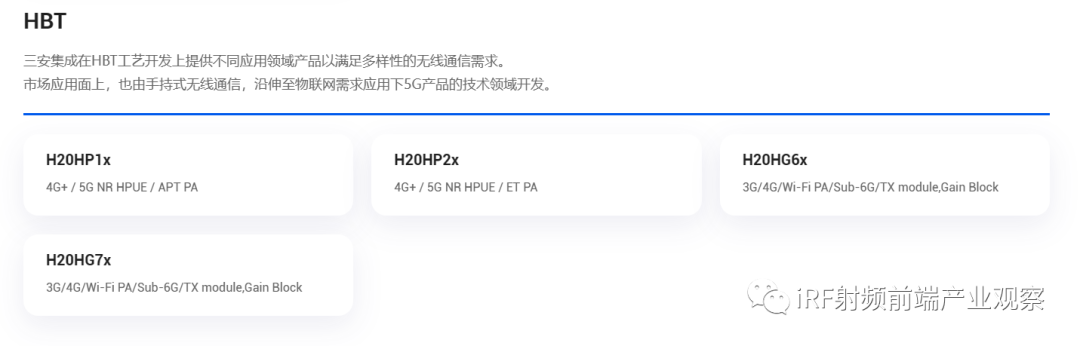

三安集成技术能力(官网截图)

国产化替代空间:2024年初单月出货超过一万片

橙色蛋糕:从Skyworks/Qorvo/Win/AWSC的产业链转移到中国本土

编辑:黄飞

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

全部0条评论

快来发表一下你的评论吧 !