工业控制芯片选型浅析

描述

听闻近期元器件分销商的芯片库存普遍拉高,而全球缺芯的余威尚存,除了不断与原厂Check新的Leadtime,还有签了NCNR订单与终端需求不及预期的矛盾风险。芯片现货市场捂盘探价的需求也徒增了不少。以实际需求为例,我们有个供应商库存的三颗料:VL6180V1NR/1、ATTINY406-MFR、AH3781-SA-7,需要有个简单分析。

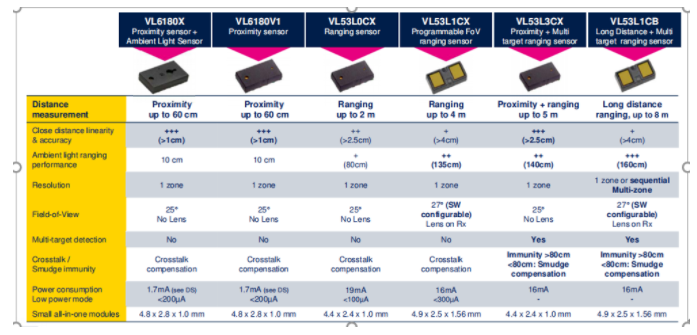

1、VL6180V1NR/1是意法半导体的第一代ToF测距传感器,这颗三合一芯片集成VCSEL光源、接近传感器和环境光传感器,采用850nm的波长激光,最大测距大于40cm;此前的主要应用场景是智能手机的自动对焦辅助系统。该芯片还可应用在投影仪辅助对焦、扫地机避障、智能卫浴、自动皂液器、智能马桶、无人机和机器人等产品里。市场单价当前在10~50元之间。

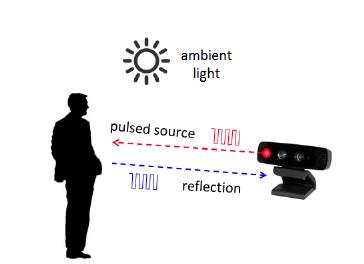

图1、ToF传感器工作原理(图源:贸泽)

但意法半导体已推出了VL53L0、VL53L1、VL53L3、VL53L5等新一代ToF测距传感器。VL6180V或许还能赢在性价比。

图2、意法半导体ToF传感器(图源:ST)

2、ATTINY406-MFR是微芯/爱特梅尔的一款工业级8位MCU芯片,诞生于1997年的AVR单片机至今历久弥新,广泛应用于仪器仪表、工业控制和医疗电子领域。市场单价当前是4~10元之间。

3、AH3781-SA-7是美台的一款工业级霍尔开关,搭配电机使用,可广泛用在运动控制器、工业机器人、鼓风机、工业电动工具等产品里。市场单价当前在2~7元之间。

ATTINY406-MFR和AH3781-SA-7两颗芯片均可工作在-40℃-125℃环境温度下,达到了工业级和车规级适用范围。工业控制领域对芯片的要求虽然低于车规级、军工级和宇航级,但也要求终端产品能够防水、防尘、防潮并在-40℃~+85℃宽温条件下正常工作。工业控制领域常见的产品有:工控机、PLC、伺服变频器、运动控制器、工业机器人、机器视觉、数控机床等。终端产品应用场景包括:电机控制、工业网络(现场总线、以太网网关、以太网转换器、工业集线器)、人机接口(HMI)、传感器、仪表等。

芯片一般按温度适应能力及可靠性要求,大致分为四类:商业级(0℃-70℃)、工业级(-40℃-85℃)、车规级(-40℃-120℃)、军工级(-55℃-150℃)。芯片可靠性指标的严苛程度和温度要求超过商业级别,符合工业级应用即为工业芯片。工业芯片处于整个工业体系架构的基础部分,解决感知、互联、计算、存储等基础问题和执行问题,在工业生产中起着重要作用。下面是《CIC集成威廉希尔官方网站 》对工业芯片的发展特点、全球规模和国产化现状的一篇总结,发表于2020年,至今仍有参考意义。

参考物联网的感知层、传输层、应用层三个层级,可将工业芯片划分为计算及控制类芯片(中央处理器、嵌入式控制、FPGA等)、通信类芯片(有线/无线连接、RF射频)、模拟类芯片(ADC、OPA、时钟和定时器、数据转换器、接口和隔离芯片、功率器件、电源管理芯片、电机驱动等)、存储器、传感器及安全芯片六大类。可以说,工业芯片已经成为新工业革命和新基础设施建设的关键支撑,工业芯片的设计和制造水平是衡量一个国家整体制造业竞争力的真正试金石。

1、工业芯片的发展特点

工业芯片主要有以下特点:

一是工业产品长期处于极高/低温、高湿、强盐雾和电磁辐射的恶劣环境,使用环境较苛刻,因此工业芯片必须具备高稳定性、高可靠性和高安全性,且具备长服役寿命(以电力为例,要求工业芯片应用失效率<百万分之一,某些关键产品要求“0”失效率,产品的设计寿命要求7*24小时,10-20年连续运行。而消费类电子失效率为千分之三,设计寿命为1-3年),方可满足工业应用要求。因此工业芯片的设计和制造要保证严格的良品率控制,要求数亿芯片的质量一致性保证能力,部分工业级产品甚至需要定制专用的生产工艺。

二是工业芯片要满足不同产品的定制需求,因此不具备消费级芯片追求通用、标准化、价格敏感的特点,工业芯片往往是品类多样化,单品类规模小量但具备高附加值,需要研发与应用要紧密结合,要针对应用场景进行研发,要与应用方形成解决方案,所以应用创新与技术创新同等重要。整个工业芯片市场不易受单一产业景气变动影响。因此价格波动远没有存储芯片、逻辑威廉希尔官方网站 等数字芯片的变化大,市场波动幅度相对较小。全球最大的工业芯片厂商德州仪器的工业类产品线高达万余种,产品毛利高达60%以上,而每年的收入增长也相对稳定。

三是工业芯片企业的主要发展模式为IDM模式。工业芯片性能差别很大。用到很多特殊工艺,比如BCD (Biploar、CMOS、DMOS),高频领域还有SiGe(锗硅)和GaAs(砷化镓),很多性能在自建产线上才能体现的更好,因此往往需要定制化工艺和封装,并且设计与工艺深度结合,以满足特殊的工业应用场景需求。而IDM模式可以通过定制化的制造工艺来提升产品性能并降低生产成本,因此成为全球领先工业芯片企业的首选发展模式。2019年全球工业芯片接近485.6亿美元的销售收入中,370亿美元的收入是由IDM企业贡献的,而全球前20大工业芯片企业中,18家都是IDM企业。

四是工业芯片企业的市场集中度较高,大者恒大的局面长期稳定。由于工业芯片市场的过度分散特性,具有一定整合能力,具有专用工艺和产能的大企业往往占据着主要市场份额,且不断通过收购做大做强规模和优势。另外由于工业芯片行业普遍产品更新换代慢,导致新增进入这个领域的企业减少,行业垄断格局不断强化。因此整个工业芯片市场格局呈现出“大者恒大,市场垄断效应显著”的特点。目前全球前四十家工业芯片企业占据全部市场份额的80%,而美国工业芯片市场中,前20大美国厂商贡献了92.8%的市场份额。

2 、工业芯片全球市场规模和格局

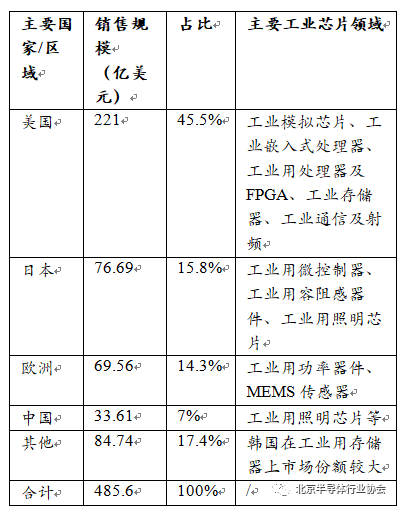

从产业规模上看,来自市场研究机构Gartner的数据显示,全球工业芯片市场2019年销售规模达485.6亿美元,预计2022年达到705亿美元,2019-2022年复合增长率在13%左右。其中,美国工业芯片2019年产值达到221亿美元,占到全球工业芯片总产值的45.5%。日本贡献了全球第二大工业芯片收入规模,达到76.69亿美元,占全球15.8%。欧洲工业芯片2019年产值达到69.56亿美元,占比在14.3%。中国大陆2019年工业芯片实现销售收入33.61亿美元,占比在7%左右。

目前全球工业芯片市场由欧美日等国的巨头企业占据垄断地位,其整体水平和市场影响力领先优势明显。美国企业优势最为明显,在全球前50大工业芯片厂商中,美国企业数量达到21家,占据60%市场份额。并且在工业用处理器及FPGA、工业模拟芯片、工业用DSP、工业存储器、工业通信及射频等高端工业芯片领域领域,美国企业具有市占超过80%的垄断优势。欧洲方面,英飞凌、恩智浦、意法半导体三家企业在工业用功率器件、MEMS传感器方面占据引领地位,且正在不断加大在工业应用领域的投入力度。韩国三星凭借在存储器上的优势跻身全球工业芯片前五,而日本瑞萨是工业用控制器的霸主、索尼则是工业图像传感器(摄像头芯片)和机器视觉芯片的全球领先者。

图3、工业芯片市场规模(图源:北京半导体行业协会)

3、我国工业芯片发展情况和主要问题

随着我国对新基建和工业互联网的大力推动,我国工业芯片市场规模也将迎来快速增长。到2025年,预计我国电力电网、轨道交通、能源化工、市政等工业领域芯片年需求量将接近2000亿元人民币。按照2025年我国芯片行业市场规模突破2万亿测算,仅工业芯片的需求就占到10%。其中工业用计算及控制类芯片、模拟类芯片以及传感器的需求总量占比超过60%。

相比之下,我国虽是工业大国,但在基础芯片环节则远远落后。目前,我国已经拥有一批工业芯片企业,数量还是不少的,但总体比较分散,还未形成合力,综合竞争力弱于国外大厂,且产品仍然集中在中低端市场。不过在电力和高铁等某几个应用领域和功率半导体等产品线,已经具有一定的国产替代能力。例如国内IPM、MOSFET和IGBT功率器件厂商在高铁和地铁、电动车和充电桩、变频家电和变频空调、保障性安居工程、节能设备以及市政管网建设等领域的应用已经有了一定突破。但总体而言,目前国内工业芯片中高端市场长期被欧美日等国的国际巨头企业占据的局面仍然没有根本性改变,电力能源、轨道交通等关键工业领域芯片自主化率仍不足10%。高端工业计算类芯片如FPGA、高精度数据转换器ADC、多相高效电源管理芯片、通信射频等中高端工业芯片国产化率低于1%。

我国在工业芯片上的问题主要表现在以下几方面:

一是缺乏IDM。IDM模式已经被验证为工业芯片企业发展壮大的最主流模式,但我国工业芯片企业普遍弱小而分散,产品线少,资金实力不强,不具备打造IDM的基础,也缺乏运营IDM的经验。IDM的缺乏造成我国工业芯片企业长期面临“低端锁定”的困局,无法通过专用工艺和产能保障,提升工业芯片的差异化品质和市场竞争力。

二是缺乏应用带动。工业场景繁多复杂,涉及多个技术和工程领域,多学科交叉、融合的特点明显,从基础研发到工程化应用的创新链也很长,因此需要应用带动才能真正实现工业芯片以点带面的有效突破。但国产工业芯片的设计与最终的系统应用长期存在脱节的现象,一方面由于国内芯片厂商主要根据客户的定义去进行研发,由于存在行业壁垒,导致芯片产品无法跟其他行业解决方案有机结合,推广应用方面严重受限。另一方面,国内工业系统级厂商由于长期采购性能更加稳定可靠的进口芯片,出于保险原则对采纳***形成自主供应链的意愿不足,造成***无法获得在系统端进行验证和迭代升级的机会,产业链上下游各自为政,协同不足导致目前我国在工业芯片-系统领域缺少有国际竞争力的产业生态和围绕在生态周边的企业群落。

三是缺乏共性技术研发能力。目前我国工业芯片关键共性技术研发与发达国家相比,与制造业高质量发展的要求相比,还存在较大差距。工业芯片关键共性技术供给体系整体上仍面临着国家层面的发展战略缺乏统筹,研发资源分散和低效率、共性技术研发主体缺位等诸多问题,造成我国工业芯片产业在基础技术研发方面无法对我国工业以及新基建的发展提供有力支撑,进一步削弱了我国在工业高质量发展上的竞争力。

四是缺乏标准化和检测验证等配套服务体系。由于我国工业长期依赖国际供应链,产线上各种接口和操作标准都是由国外厂商定义。国内工业产业长期缺乏统一的标准体系对工业芯片进行指导,不仅会面临专利和标准方面的诸多阻力,也会造成国内工业芯片企业在技术性能、质量保障、规模量产一致性等方面遇到诸多难题,极大阻碍行业和市场推动工业芯片的国产化进程。此外,国内工业级芯片的研发往往由于缺乏检测验证环境,导致无法进行可靠性、安全性的技术迭代。

五是缺乏对工业芯片关键技术和产品的创新引领意愿。当前,国家竞争和工业发展迫切需要前沿和新兴技术的重大突破来提供强大支撑,而芯片产业自身演进恰逢又一次进入关键时期,新兴技术的产生会使原本的技术生命周期断裂,并形成新的技术轨道,引发的变革速度远远超越预期。对工业芯片领域新兴的替代性技术进行前沿布局会为我国在该领域实现换道超车带来可能。但目前我国工业芯片企业往往更加热衷于短期内能够取得经济效益的竞争性技术和应用技术研发,而对于技术和市场风险较大、投入较多的前沿新兴技术的研发缺乏积极性,不愿也无力涉足。加之我国工业芯片领域产学研用协同创新和深度融合不够,大量的创新成果停留在论文、专利阶段,没有转化为现实的生产力。

由于工业及新基建对集成威廉希尔官方网站 的依赖极大,芯片作为硬件载体,直接决定工业领域的信息化、数字化,智能化的水平,以及工业互联网“赋能”传统产业的能力。因此工业芯片进口依赖问题严重影响我国工业安全和工业互联网的战略性推进进程,其国产化的迫切性最为强烈。

目前中国已经拥有一批工业芯片企业,数量还是不少的,但总体比较分散,还未形成合力,综合竞争力弱于国外大厂,且产品仍然集中在中低端市场。中国本土工业芯片厂商,产品还是以功率器件、工控类MCU、传感器为主,而在其它大类的工业芯片方面,如高性能的模拟产品、ADC、CPU、FPGA、工业存储等,我国企业与国际大厂还有较大差距。中国光电子器件方面长期以来主要靠仿制、靠低劳动力成本生存被动局面的有效途径。国内光通信系统设备商对国外的依赖程度很高,其所需的核心光电子器件,仍然需要依赖进口。

碎片化的工控控制芯片市场,以终端产品会长期运行在极高/低温、高湿、强盐雾和电磁辐射的恶劣环境中为前提,所以在稳定性、可靠性和安全性方面要求会比商业级高。拍明芯城是快速撮合的元器件交易平台,过去数年已积累了丰富的工业芯片的优势货源。我们聚焦服务元器件长尾客户群,让每一家芯片原厂或分销商的每一款芯片,在Design In、Design Win和流通中更高效,帮助工程师的方案选型、试样及采购,为电子产业供需略尽绵薄之力。

审核编辑 黄宇

-

芯片选型应考虑哪些因素?芯广场 2023-11-30

-

常用ARM芯片选型2011-12-10 0

-

ARM芯片如何选型2010-03-26 765

-

MiniARM嵌入式工业控制模块选型指南2010-03-27 478

-

浅析语音芯片与语音合成芯片的异同2010-04-21 1312

-

浅析晶体振荡器选型中的几个问题2017-01-24 700

-

英飞凌的安全控制芯片选型手册详细资料说明2019-05-15 1872

-

APM32系列工业级MCU GW88系列低功耗蓝牙芯片选型2022-12-13 518

-

工业相机芯片选型浅析2023-02-24 2097

-

电机控制器功率威廉希尔官方网站 MOS管及驱动芯片选型若干问题2023-03-21 437

-

关于ADC芯片的选型2023-05-31 1353

-

dc-dc开关控制芯片怎么选型,dc-dc开关控制芯片选型注意事项2023-07-14 2289

-

智能照明控制设计原则浅析2023-11-03 220

-

TFT-LCD显示控制芯片选型表2023-11-03 432

-

技术科普 | 芯片设计中的LEF文件浅析2024-11-13 253

全部0条评论

快来发表一下你的评论吧 !