中美电动车充电设施比较:量与质的差异

描述

中国与美国的充电设施存在着显著的差异。

Part.1

中美充电设施数量对比

以公共充电桩为例,中国已经建设了202.5万个充电桩,而美国仅有13.8万个。

对于直流充电桩来说,中国有85.5万个,美国则只有3.1万个,差距达到了27倍。

车与桩的比率在中国是7.7:1,而在美国则是26.6:1,相差3.44倍。

2021年的美国基础设施法案为建设约50万个沿联邦高速公路的充电站网络提供了75亿美元。然而,根据美国能源部的可替代燃料数据中心(AFDA)的统计,截至今年5月初,美国全国共有52,660个公共充电站,包括约13.8万个公共充电桩。

其中,交流充电桩为主,约有10.6万台,直流快充桩约有3.1万台。

同时,由于在这一领域的滞后,美国已对全国范围内的电动汽车充电设施网络作出了明确规定:所有接受联邦政府资助的电动汽车充电桩,必须xx美国国内生产;自2024年7月起,至少55%的充电站组件成本必须源自美国制造。

Part.2

美国充电设施的特点

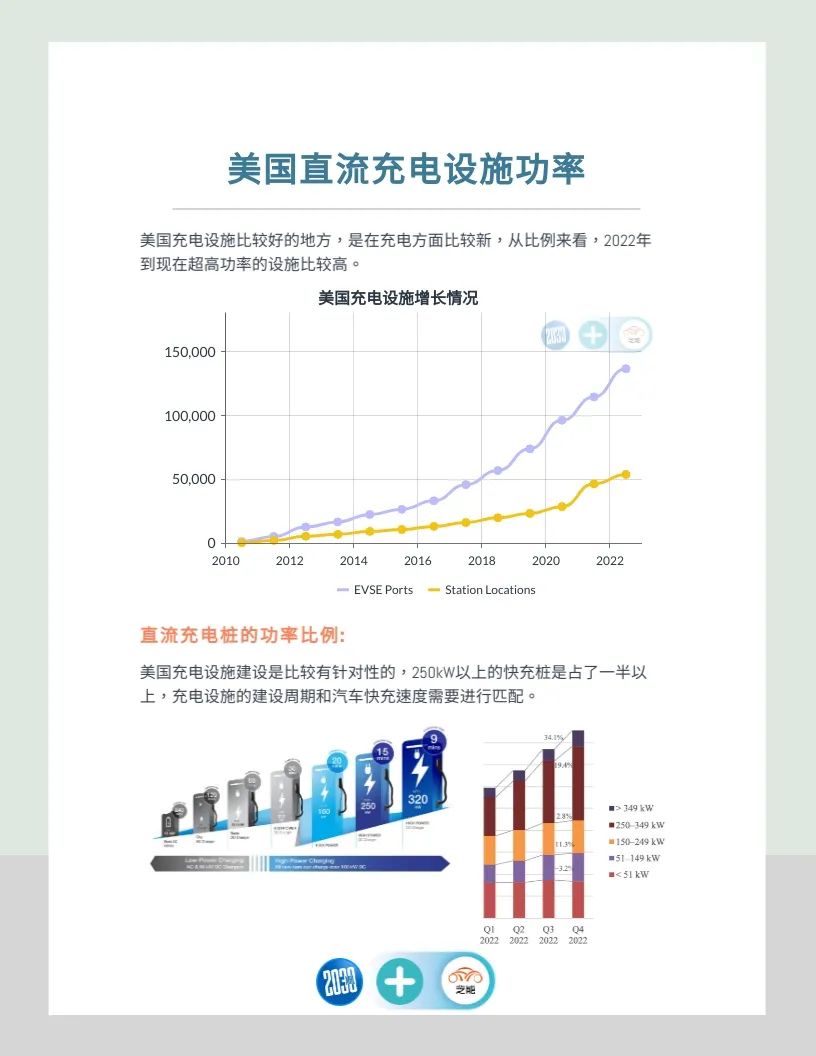

美国的充电设施具有较新的特性,例如,从2022年开始,超高功率设施的占比显著提高。美国的充电设施建设相当有针对性,超过250kW的快充桩占比超过一半,充电设施的建设周期正在对汽车的快充需求进行匹配。

在美国的充电网络中,ChargePoint拥有最多的公共充电桩,占比达40.6%(交流占大多数)。而新一代的运营商Electrify America、EVgo、Francis Energy、FPL EVolution、Rivian Adventure Network和Tesla Supercharger则主要或完全由直流快速充电桩(DC fast )组成。

在直流快充网络中,Tesla Supercharger占比60.3%,其次是Electrify America,占12.7%,EVgo占8.4%。

Part.3

中美充电设施商业化模式的对比

美国的电动汽车市场过去以特斯拉为主导,因此,特斯拉的充电网络与其车辆配套,形成了车企主导的模式。这也驱使其他车企试图进入这个领域。

值得注意的是,由于乘用车和电动卡车等需求不一致,都缺充电桩,所以目前不同的车企都在推动这个工作,以通用汽车为例,投入很大。

在中国,充电设施的商业化模式更为多样。其中包括:由运营商主导的模式,由车企主导的模式,以及第三方聚合平台的模式。与美国的车企主导模式相比,中国的模式更侧重于服务和效率。

1)运营商主导:由运营商完成充电桩的投资建设和运营维护。运营商对场地设施投资量大,盈利取决于单桩利用率和充电服务费等

2)车企主导:特斯拉、小鹏和NIO开始探索,分为车企自建和车桩合作。车企自建模式需要车企支出高成本建造充电桩以及后期维护。而收入则只有电费差价和服务费,且客群单一,利用率低,盈利困难。合作建桩模式 则是车企提供客群,充电运营商提供能源供给与技术,达到双方共赢的局面。

3)第三方聚合平台:通过资源整合,将不同运营商接入自家网络平台。该模式的收益主要来源于充电运营商分成服务费以及一些增值服务费,玩家之间相互依存。

对充电基础设施的投入,无疑是提升电动汽车市场渗透率的关键环节。然而,美国充电设施的分布不均以及对本土制造业的依赖等问题,构成了其电动化进程面临的重大挑战。

充电设施对城市建设的要求高,初始投资需求也相当大。在持续发展的视角下,美国电动汽车市场的规模化成长是建设充电设施必须的保障。

Part.4

美国公共充电桩分布特征

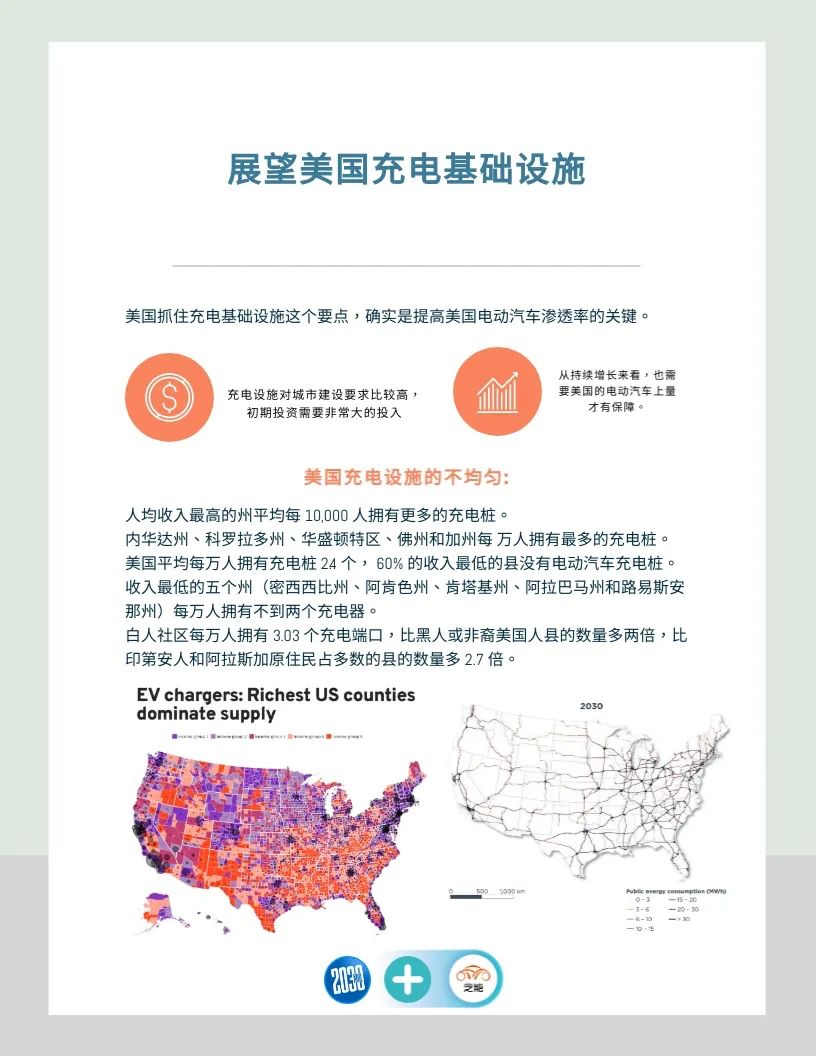

美国的公共充电桩的分布特性呈现出明显的不均衡:在人均收入最高的州,平均每 10,000 人拥有的充电桩数量较多。比如,内华达州、科罗拉多州、华盛顿特区、佛罗里达州和加利福尼亚州,每万人拥有的充电桩数量最多。按全国平均,美国每万人拥有充电桩 2.4 个,而在收入最低的县中,60% 的地方并没有电动汽车充电桩。

在收入最低的五个州(密西西比州、阿肯色州、肯塔基州、阿拉巴马州和路易斯安那州),每万人只拥有不到两个充电设备。

另外,白人社区每万人拥有 3.03 个充电接口,这一数字比在黑人或非裔美国人县的数量多两倍,比在印第安人和阿拉斯加原住民占多数的县的数量多出近2.7倍。

Part.5

小结

美国充电设施的发展面临着一系列挑战,在推动市场需求的同时,还需要关注本地制造业的发展,这需要在扩大规模和发展本地制造业之间找到平衡。就目前来看,美国的主流机构普遍认为,若想要实现电动汽车的广泛应用,充电基础设施的建设无疑是一个很大的门槛。

审核编辑 :李倩

-

电动车充电威廉希尔官方网站 图2009-01-21 0

-

电动车充电的问题2012-01-20 0

-

住楼居民电动车充电小窍门——自制电动车充电保安插座2012-12-14 0

-

新人求助,48V电动车充电器需要哪些电子元件?2014-01-19 0

-

限定充电时间不能避免电动车火灾2014-12-14 0

-

你对小区电动车充电站了解多少?2018-09-29 0

-

小区电动车充电桩盈利能力前景分析2019-01-18 0

-

电动车充电问题?2020-09-07 0

-

如何解决电动车的充电管理问题?2021-06-15 0

-

太阳能及电动车充电设施2022-03-10 0

-

电动车阻车系统,电动车识别准确率99%,防止电动车进入电梯2023-04-04 0

-

电动车充电器如何选配_电动车充电器使用年限2020-03-21 18468

-

电动车直流和交流充电桩的差异2021-05-21 10591

-

电动车持续发展,搞好充电基础设施是关键2023-05-08 662

-

轻型电动车充电设备测试和认证2023-08-24 784

全部0条评论

快来发表一下你的评论吧 !