无源物联网是未来趋势?

物联网

描述

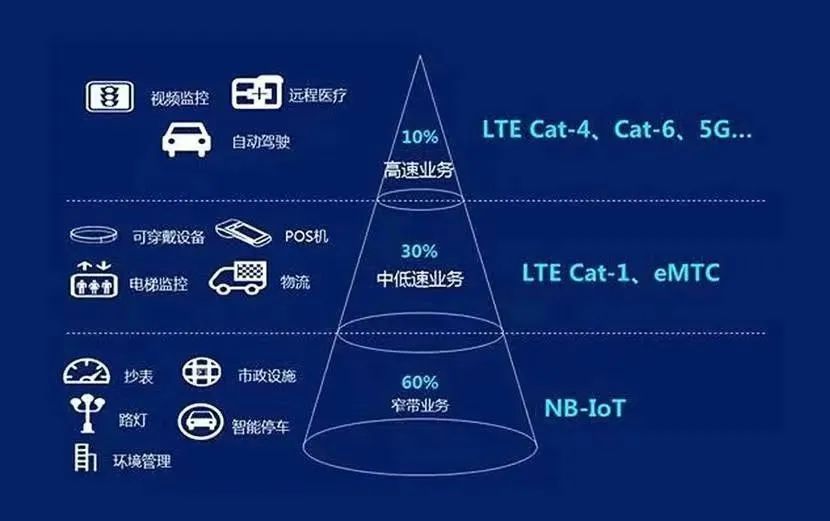

物联网行业的老兵应该对NB-IoT的技术的兴起印象深刻,当时NB-IoT被认为是实现万物互联的基石,而其中传播很广的就是一个“金字塔”模型,如下图:

不同版本的金字塔模型内容略有差异,但是核心思路就是,在万物互联的世界中,占比最大的肯定是价值较低的设备,而要实现这类低价值设备的连接,需要用低成本、低功耗的连接技术,NB-IoT的特点就与此很匹配。

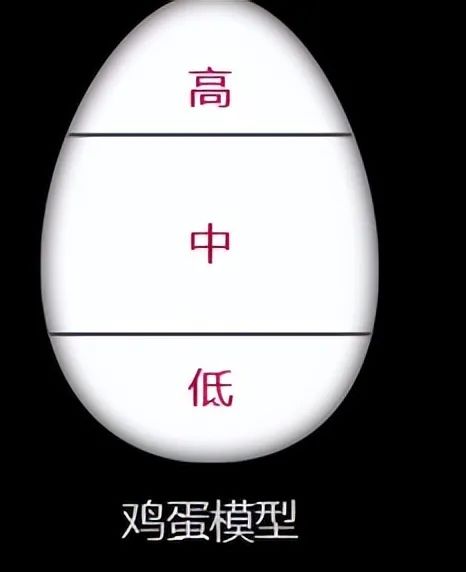

但是,NB-IoT发展了这么多年之后,这个技术的应用场景逐渐圈定在了抄表这类特定的场景,并没有达到预期。

很快,因为Cat.1技术成熟,结合2G退网的背景,该技术的普及度非常快,目前已成为蜂窝物联网技术中,占比最大的技术种类。

由于Cat.1属于低速率的代表技术,因此,市场上出现了一种“鸡蛋”模型。

难道“金字塔”模型真的就失效了吗?

其实并不是,而是低速率低成本技术方案还会由另外的技术来承担,答案就是无源物联网。

为什么是无源物联网?

我们可以用简单的排除法来解答这个问题。

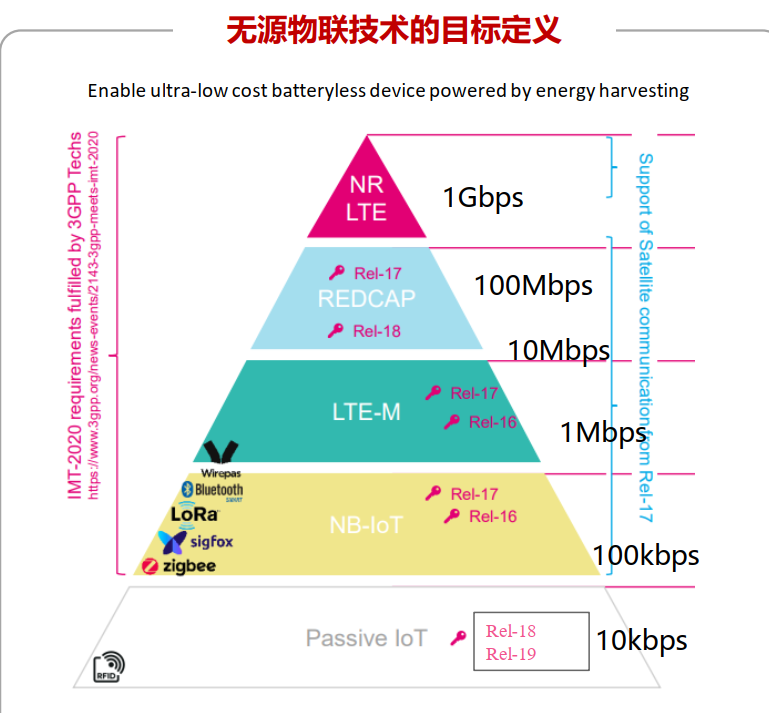

目前市场上主要的蜂窝通信技术有:NB-IoT、Cat.1、Cat.4 、5G 、Redcap。其中Redcap性能与Cat.4接近。

从成本角度来说,最便宜的是NB-IoT,目前市场上NB-IoT模组成本大约要10块钱出头,此外,因为是有源的技术,需要电池供电,部分场景需要大容量的电池,电池成本就高于模组成本。

各位可以思考一下,我们生活身边常见的物品中,有多少可以承担得起增加小几十块钱的连接成本?如果是B端的场景,也可以同样用这个问题去思考。

答案很显然,即便是最便宜的NB-IoT,也无法做到随处可用,只能在部分场景中用。

而我们身边常见的各类生活用品,工业生产中的物料产品等等,都是有管理需求的,只是付出太多的成本,就不会被市场接受。

所以,在这个背景之下,蜂窝无源IoT产品就会是时代的答案。

当然,这并不是在画饼,从我们最近获取到的信息来看,蜂窝通信技术确实在往这个方向演进。

目前3GPP正在推行的Rel-19版本中,将“千亿物联”作为5G-Advanced的核心内容之一,而要实现千亿物联,就要推动低成本的蜂窝无源物联网。

Rel-19预计要2025年下半年冻结标准,而一旦确定,将会把无源物联网产业纳入到蜂窝通信网络中,这将会释放庞大的市场潜力,同时对于UHF RFID技术也是一大利好。

因为蜂窝无源物联网虽然是蜂窝线技术,但是会复用目前大部分的RFID无源物联网产业链,包括标签的生产、方案的设计与实施、读写器也是对于运营商网络的补充。

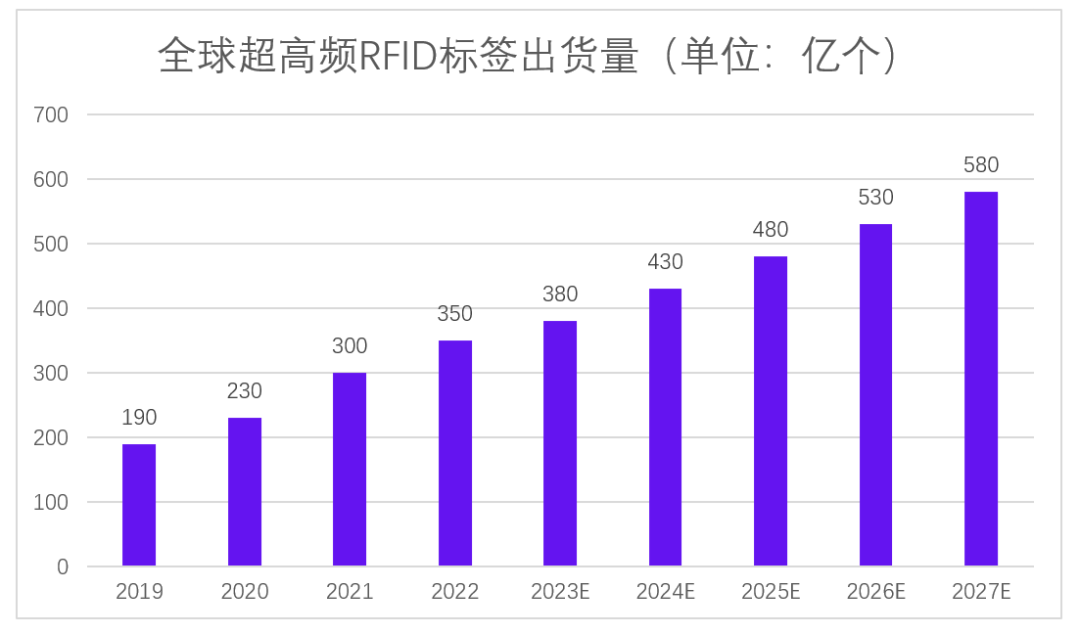

我们很乐观地预测了UHF RFID的使用量

但还是低估了它

去年上半年,我们发布了《中国RFID无源物联网市场调研报告(2022版)》,其中对全球UHF RFID标签进行了评估与预测,当时我们评估2022年全球UHF RFID标签消耗量 300亿个,并预估2023年的量达到350亿个。

但根据我们今年最新的调研数据,全球UHF RFID标签的出货量在2022年就达到了350亿个,并且预计2023年依然会有几十亿pcs的增量市场。

因此,我们对这个数据进行了更新,见下图:

来源:AIoT星图研究院,《2023中国RFID无源物联网产业白皮书》

虽然在2023年上半年,全球消费下行压力下,对于RFID标签的使用量也有较大影响,但综合市场上新增的大项目以及国内的增量市场,我们对全年的UHF RFID标签使用量依然保持乐观的态度。

目前美国的UPS已经在北美的快递物流市场率先实现了单品级的RFID标签使用,而国内这个市场的潜力更大,虽然面临诸多的困难,一旦国内快读包裹都用上RFID标签,那每年的标签消耗量是千亿级的。

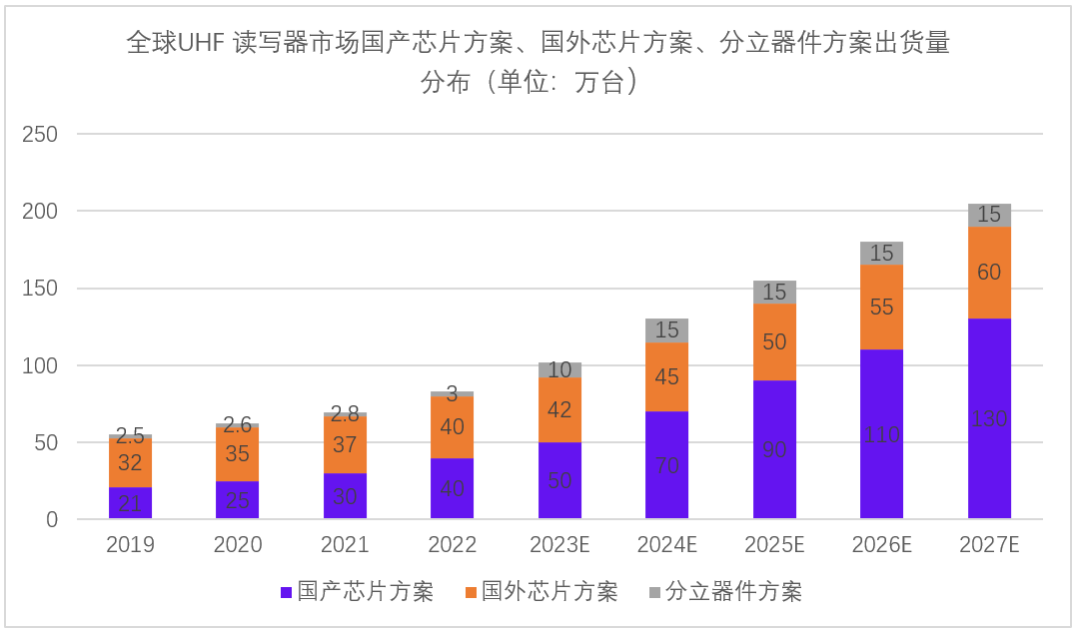

UHF RFID读写器增速加快

并且国产读写器芯片市场份额快速增加

从数量来说,UHF RFID的读写器使用量比标签的使用量小很多,但从我们最新调研到的信息来看,UHF RFID读写器的速度增长快速增加,并且***方案从之前的“配角”逐渐变为“主角”。

来源:AIoT星图研究院,《2023中国RFID无源物联网产业白皮书》

过去几年,国产UHF RFID读写器芯片量比较少,并且主要用在中低端场景,但最近几年,***发展速度明显加快,预计未来的增速更快,逐渐占据市场主流。不过在高端市场,依然以海外厂商为主。

分立器件方案的读写器特点是成本低,功能定制性强,根据我们的调研,在过去几年,国内市场上分立器件的读写器量一直比较少,但是从2023年开始,市场上有一些大项目采用该方案,导致未来几年,分立器件读写器出货量大增,并且能稳定维持一段时间。分立器件厂商出货量为主,海外也有部分厂家提供分立器件。

编辑:黄飞

-

基于NB-IOT和EMTC技术的物联网大趋势2017-06-29 0

-

物联网无线验证趋势是什么?2019-08-13 0

-

单片机与物联网的联系,未来单片机的发展趋势是什么?2020-07-24 0

-

物联网网关在未来的物联网中有什么作用?2021-06-16 0

-

物联网的未来趋势是什么样的2021-08-21 0

-

物联网未来发展趋势2022-03-11 0

-

物联网的演变,物联网的过去、现在和未来2022-06-11 0

-

未来的物联网中将会出现一种无源传输网络2020-03-29 620

-

无源传输网络如何和物联网相配合2020-03-31 800

-

无源物联网是什么 无源物联网真的是黑科技吗2021-09-30 5059

-

一文搞懂“无源物联网”是什么2022-11-03 1545

-

无源物联网+蜂窝网络,有什么新意?2023-02-05 988

-

一文搞懂“无源物联网”2022-11-24 4263

-

无源物联网是什么?无源物联网的优势和劣势2024-04-11 1889

全部0条评论

快来发表一下你的评论吧 !