吴憨子:一篇入门IDC数据中心用温度传感器

电子说

描述

一

3组图入门IDC基础

第1组图:IDC (数据中心) 概念

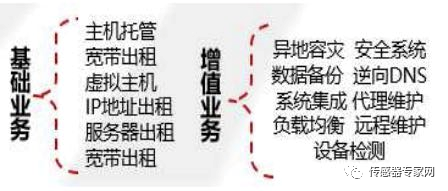

数据中心是一个集中存储、计算数据的地方,主要为互联网基础服务提供商提供服务。它需要配备高速互联网接入带宽、高性能服务器以及可靠的机房环境等硬件和服务。随着互联网和云计算的快速发展,IDC服务行业正迎来前所未有的发展机遇。目前,IDC增值业务的营收已经超过了IDC基础服务。数据中心不仅仅是简单的服务器集合,因为服务器对环境和物理安全都有相同的要求,所以将它们集合在数据中心中维护可以降低成本。

(IDC 数据中心业务)

数据中心并不仅是服务器的简单集合, 由于服务器具有相同的对 环境的要求以及物理安全上的需求, 采用数据中心的集合方式加以维护有望降低维护成本。

(数据中心示意图)

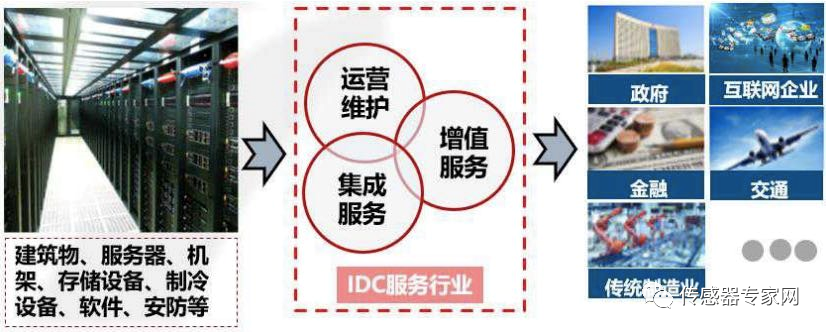

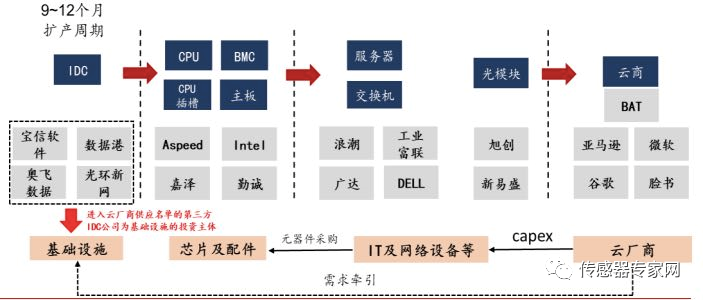

第2组图:IDC 产业链图谱

第3组图:IDC 行业正时机

1.需求要素

需求要素是 IDC 行业兴盛的基础:云计算已成为 IDC 行业发展的最大驱动力,5G 新应用、人工智能助力云计算二次成长。云计算已经成为 IDC 行业发展的最大驱动力。

( IDC 行业需求要素)

全球数据急剧增长, 云计算市场空间打开。

中国信通院数据显示,到2023 年,我国云计算市场规模将达3754 元,基本保持 27%以上同比增速。5G建设适度超前逐步实现在各行各业的应用,全面赋能行业发展,实现从“能用”到“好用” 的跨越。据中国移动预测到2025年全球物联网连接数将达 300 亿个,约为当前4倍。

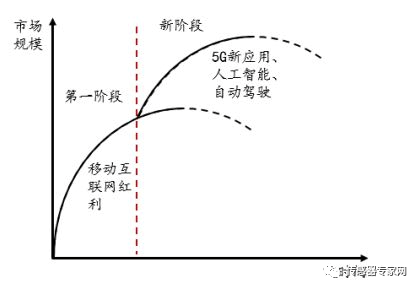

2.人工智能助力云计算

5G 新应用、人工智能助力云计算二次成长。移动互联网的发展和电商的发展是国内云计算第一阶段成长的主要驱动力, 5G商用拉开帷幕,5G 新应用、人工智能、 自动驾驶等有望助力云计算迎来二轮增长。

( 云计算成长驱动力示意图)

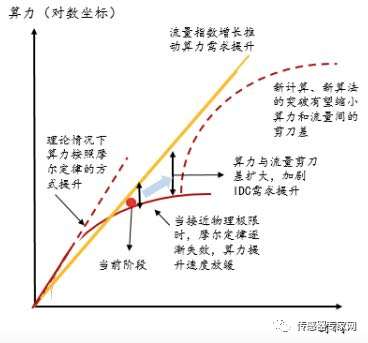

(流量与算力剪刀差扩大有望加速 IDC 行业需求提升)

Statista 预测, 2023年人工智能全球市场规模将达530亿美元,2020~2033年复合增速为 48. 16%。自动驾驶方面据Gartner预测,2023 年全球自动驾驶车辆的出货 量将达到42.6万量,2020~2023年复合增速为 41.26%。

(建设周期使得 IDC 行业的投资领先于云计算发展)

据思科白皮书预测:到2025年全球数据圈每年规模将达到175ZB,全球IDC流量将到达20.6ZB。

3.5G 商业化,增长数据中心需求:

纵观5G的三大应用场景,从时间线上来看,5G 初期主要以 eMBB (大带宽) 业务为主, 中后期 uRLLC (超低时延+高可靠) 与 mMTC (大规模连接) 业务将逐步实现规模应用。

(5G三大应用场景+5G 主攻方向是行业应用)

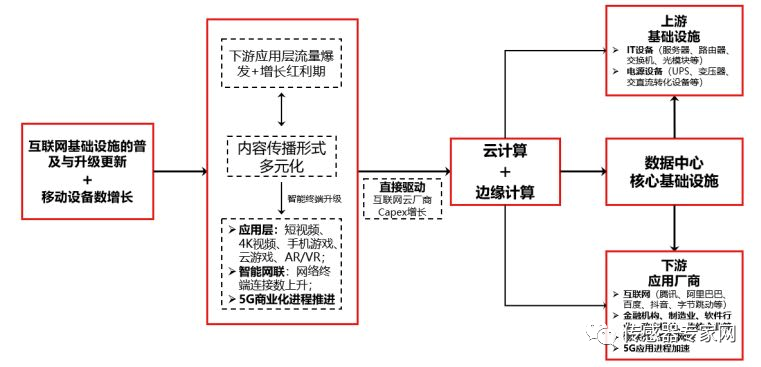

受益于 5G 技术逐渐成熟,下游应用内容持续拓展(4K、云游戏、VR 、物联网等) ,5G 流量增长将产生更多大型数据中心及边缘小型数据中心部署需求。

随着 5G 商用进程的逐步推进, 内容形式更加多元化,IaaS 和 SaaS 技术均已相对成熟,云计算全面进入“黄金时代”, IDC 服务行业的发展将迎来巨大的机遇。

(IDC 产业链流量传导逻辑)

二

3组图看清 IDC碳中和实现路径

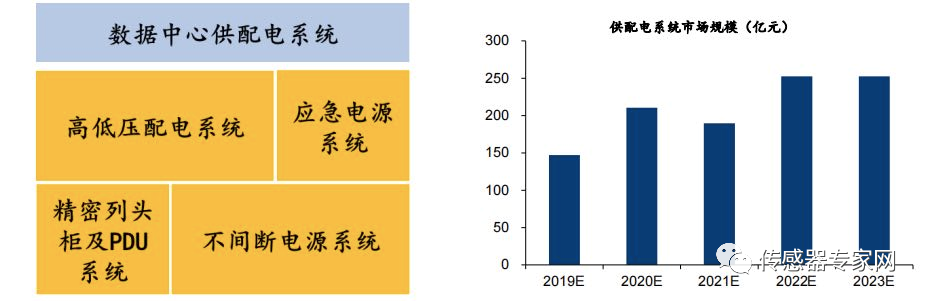

第1组图:IDC成本=Capex+Opex,较大资本开支投入+较高电力成本。

IDC作为高耗能企业, 占全社会用电总量接近2%。根据中国电子学会报告及预测,到 2030 年,我国数据总规模有可能达到4YB,机架总规模将在 2019 年基础上增长1-2倍。

(数据中心配电系统与供配电市场规模)

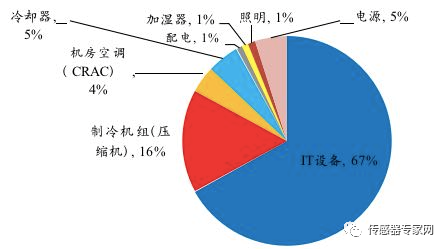

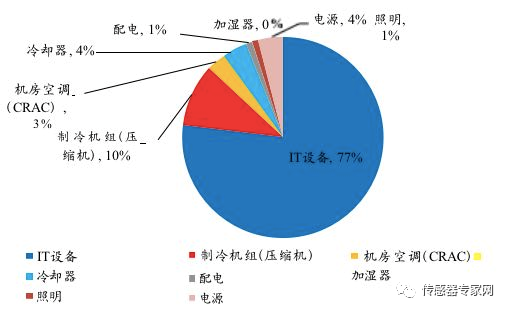

供配电设备及制冷设备占数据中心总能耗的 50% ,成为节能主要突破点。数据中心的能 耗部分主要包括 IT 设备、制冷系统、供配电系统、照明系统及其他设施。

从各个环节的能耗占比来看, IT设备和制冷系统分别占据数据中心总能耗的 40%,供配电系统占总能耗的10% 。IT设备主要是指服务器、网络等负责 进行信息交换、存储的设备,其功耗与性能正相关,难以下降。因此降低配供电系统以及 制冷设备的能耗则成为了数据中心节能、提升效率的关键。

第2组图:用电方式转型路径

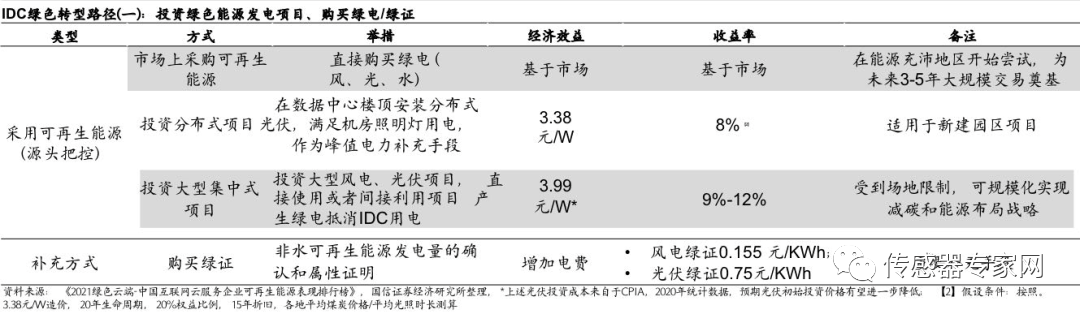

1.购买绿电(风、光、水) 或购买绿证:

IDC绿色转型路径(一)

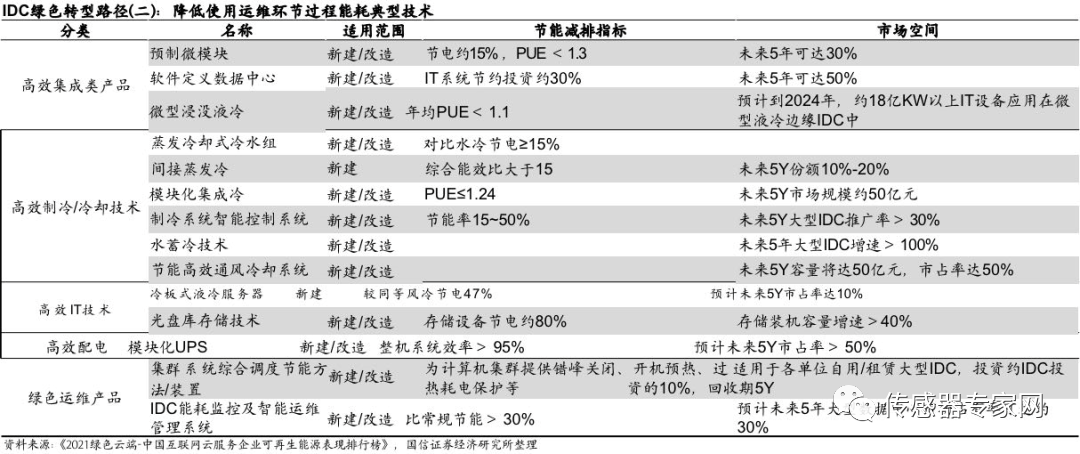

2.通过高效的设备能够有效降低各个环节的能耗水平(降低PUE) :

IDC绿色转型路径(二)

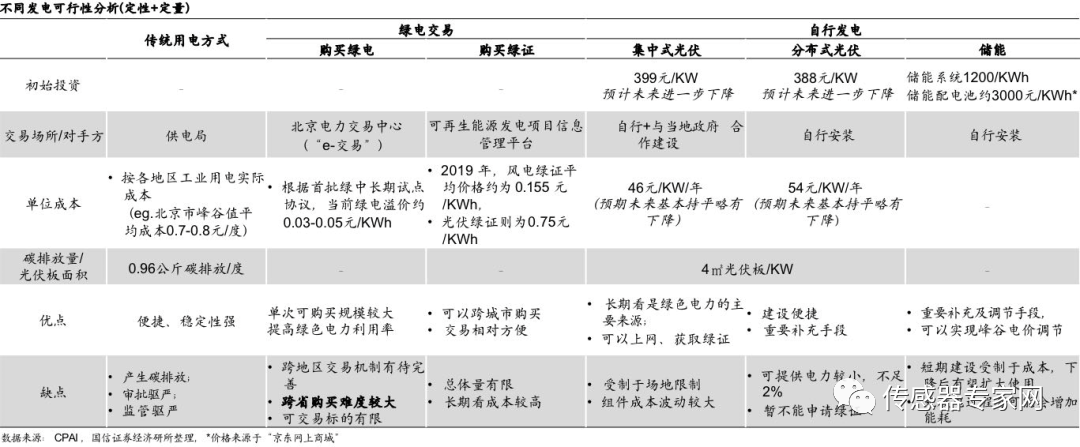

3.其他自行发电及用电方式对比(定性+定量):

不同发电可行性分析(定性+定量)

在数据中心电源侧储能主要作为电力负荷补充手段和峰谷电价调节手段, 成本仍然是主要的考虑因素(按照目前储能价格测算, 峰谷电差1元地区投资回收期约3.5年) ,随着未来电池成本的下降,储能普及度有望进一步提升。

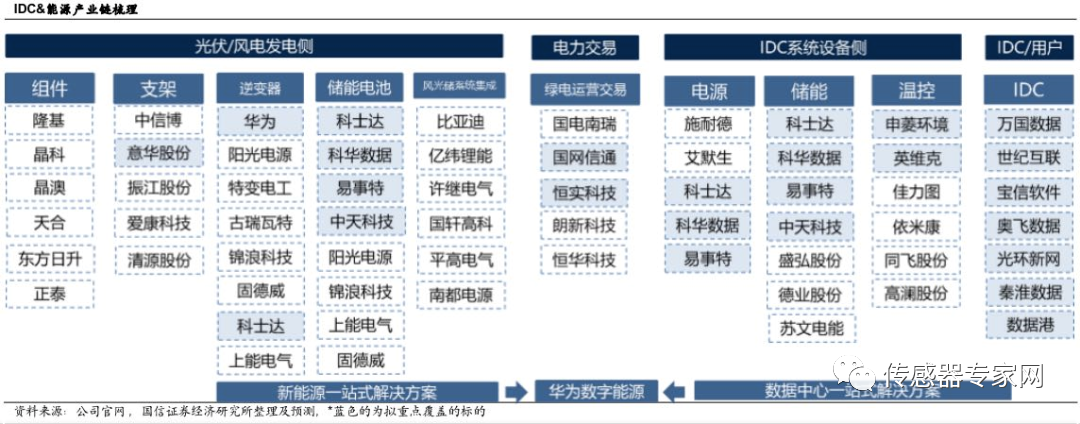

IDC&能源产业链梳理

第3组图:高效温控系统为降低PUE关键因素

(碳中和对数据中心要求)

根据 Knowledge 数据, 全球数据中心机柜平均功率密度为 8.2KW,随数据量和算力 的提升,功率密度将持续增长。

据 IDC 圈资料显示,我国数据中心能耗 85%在 PUE1.5 至 2 之间,在用超大型数据中心平均 PUE1.63,大型数据中心平均 1.54 ,较往年呈 下降趋势,预计到 2025 年我国数据中心能耗将增长至 3952 亿千瓦时, 占全社会用 电比例 4.1%。而数据中心运行能耗约有 25%-40%用于制冷,高效的散热方式成为解 决能耗问题的重点, 直接影响到数据中心整体效率和 PUE 值。

(数据中心耗能分布( PUE=1.5)

(数据中心耗能分布( PUE=1.3)

政策管控趋严,高效温控系统为降低 PUE 的关键因素。随着热密度、功率高密度、超大规模的大型 IDC 中对 PUE 要求高的占比提高,采用低耗能 的 IT 设备、温控系统成为降低 PUE 指标的关键突破口,温控方案决定了整体架构和 能效水平,使相关优质设备的市场需求释放, 且低耗能设备相关技术水平等要求较高,价格高于普通设备,行业有望进入“量价齐升”阶段,传统的风冷已经无法达到所需的散热能力。

三

与温度传感器

温控系统是数据中心中重要的设备之一,成本约占数据中心建设成本的16.7%。随着新建数据中心的不断增多,温控系统需求也在不断增长。同时,老旧基础设施的改造升级也成为了数据中心行业的重点,特别是对于效益差、能耗高的小散数据中心,加快改造以提升效能已经成为刻不容缓的任务。新型机房精密空调、液冷等创新液冷方案的应用,也将进一步提升温控系统的价值。

数据中心行业也在推动采用机柜模块化等节能技术模式,温控厂商积极产业链延伸拓展至模块化机柜领域,以进一步提升产品价值。特普生温度传感器专家曾老师表示:特普生为IDC数据中心提供温控设备的温度采集产品方案。特普生的NTC热敏电阻、温度传感器是温控设备的重要供应商之一。

1、从产业链角度说温度传感器在IDC数据中心的应用

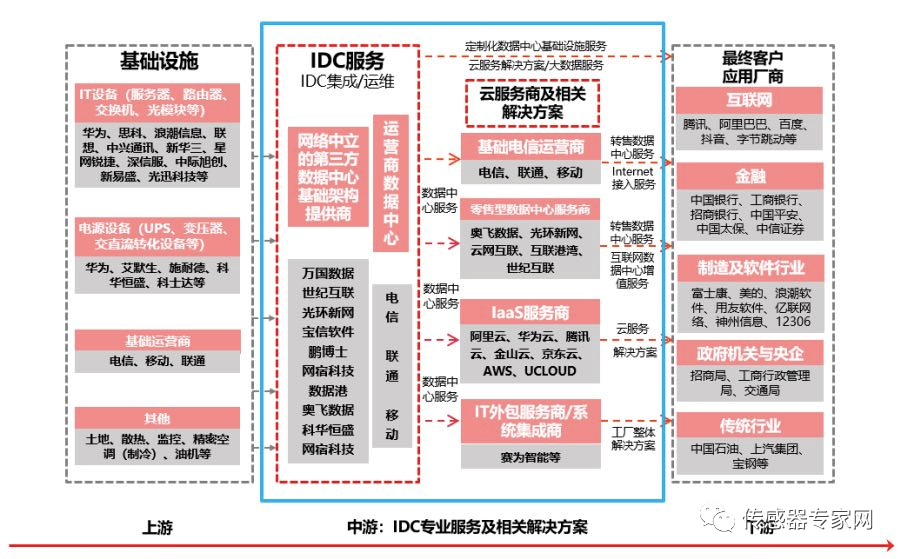

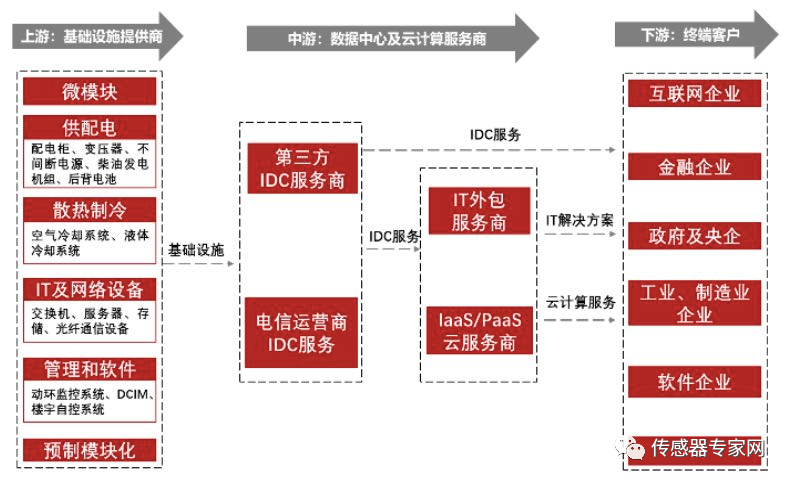

数据中心产业链包括上游基础设施提供商、中游数据中心及云计算服务商、下游终端客户。

(IDC 产业链图谱)

1-1.上游基础设施如何用温度传感器

温控设备提供商:譬如英维克、 申菱环境、佳力图、高澜股份、黑牡丹、网宿科技、 依米康,温控系统能耗占数据中心非 IT 能耗的 80%,温控系统的能耗是 PUE 是否能降低到合理水平的关键因素之一。

1)散热制冷:空气冷却系统、液体冷却系统用温度传感器。

(特普生-风冷温度传感器)

(特普生-液冷温度传感器)

2)供配电:配电柜用到温度传感器、机器温控器与温湿度传感器。变压器用到温度控制器、变压测温传感器。温度传感器在柴油发电机组冷却液系统和燃油系统中,均有应用。

(特普生-配电柜温度传感器)

3)IT及网络设备:“监控交换机各个硬件,比如芯片温度、扣板温度等,都设置温度传感器,并取最高值就行”。特普生曾老师说,“温度监控对服务器很重要,应对不同环境、平衡机架密度、停电预防。机架外/室内温度传感器,非常适合检测不同环境温度,提供机架的特定温度映射。机架内温度传感器,可以获得CPU、GPU、入口、出口温度的准确读数。”

(光纤通信设备)

1-2.中游数据中心及云计算服务商如何用温度传感器

中游数据中心及云计算服务商所需温控管理方案,主要有两个方向:一个是这些数据中心所配置的全系列产品(上面图文)所需要的温度传感器、产品及方案,一个是这些数据中心室内环境所需要的专用空调、液冷风冷设备所需要的温度传感器。

1)IDC运营商:“东数西算”工程强化能源配套机制,将降低 IDC 用电成本。鼓励各地区结合布局导向, 探索优化能耗政策, 在区域范围内探索跨省能耗和效益分担共享合作,有望缓解存 在的能耗紧张情况,有利于 IDC 运营商及时、充分完成交付、满足客户需求, 提升收入规模。数据中心建设主体原则上为数据中心相关行业骨干企业。我们主要关注电信运营商、 有客户优势和先发优势的IDC 营商。

2)三大运营商数据中心资源储备规模业内领先:截至 2021 年中报, 中国电信对外服务机架 43 万个,中国移动可用机架 37.2万个,中国联通机架数31万个,在枢纽节点均有 所布局, 此外三大运营商显著的云网融合、安全可靠优势, 在数字经济发展大背景下, 运营商均发力转型信息通信服务商,我们判断未来三大运营商会成为“东数西算”中重要的参与力量。

3)电力设备提供商:电力设备环节约占建设成本 55.6%,也直接受益数据中心建设拉动, 随着数据中心集 约绿色建设要求提升,数据中心供电架构也推出高压直流电源HVDC、巴拿马电源等新 的供电技术方案,同时电力设备厂商也积极产业链延伸拓展至模块化机柜领域,进一步提 升产品价值量。

4)云网融合提供商:如中国移动、中国电信、中国联通、紫光股份等。

《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,对集群和城区内 部的数据中心进行一体化调度, 支持在公有云、行业云等领域开展多云管理服务, 加强多云之间、云和数据中心之间、云和网络之间的一体化资源调度。

5)IT 设备/光模块:如服务器/交换机厂商中兴通讯、紫光股份、星网锐捷等。光模块厂商中际旭创、新易盛、 华工科技、光迅科技、 天孚通信、中瓷电子等。服务器、交换机、光模块等环节拉动更多和数据中心实际上架情况相关,此次国家发 改委等部门同意启动建设枢纽节点复函中明确要求数据中心平均上架率不低于 65%,在数字经济等带动下,预计上架率也将稳步提升,带动服务器、交换机、光模块等环节增长。

6)自主可控与安全:如海量数据、 中科曙光、迪普科技、中兴通讯、紫光股份等。《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,推动核心技术突 破,提升大数据全产业链自主创新能力;确保网络数据安全,同步规划、同步建设、同步使用安全技术措施。

2、从IDC绿色转型(降低PUE)角度说温度传感器在IDC数据中心的应用

通过高效的设备能够有效降低各个环节的能耗水平(降低PUE) :

(IDC绿色转型路径(二))

依据本文前面所述,上图一目了然,各类高效集成产品(尤其高功率)、高效制冷/冷却技术产品、高效IT技术、配电设备等等,无一例外,温控方案必不可少,温度传感器应用非常广泛。

其他自行发电及用电方式对比(定性+定量):

(不同发电可行性分析(定性+定量))

1)“无论集中式光伏、分布式光伏,温控方案必不可少,温度传感器应用非常广泛。光伏上中游,针对单晶硅生产中冷却水的流量和温度如何可靠检测的问题,就应用到了热电偶等温度监测产品。

2)下游(气象站):需要少量的气象传感器,如温度传感器、倾角传感器等等,就能够充分覆盖气象站的评估需求。

3)下游(汇流箱):NTC温度传感器,主要用于采集其运行状态信息及其内部温度信息发送给上位机,实现对光伏汇流箱运行状态监控。

(特普生-逆变器温度传感器)

4)下游(逆变器):面对室外温差变化、潮湿度、暴风雨等恶劣环境,逆变器利用温湿度传感器来测量并且加以控制自身温湿度,譬如逆变器内部出现温度过高情况时,使逆变器停止运行或降额输出,以保护设备的稳定运行。

作者简介

吴憨子:传感器应用营销老师。投资及担任森霸传感、特普生传感应用营销顾问,欢迎交流传感器应用与投融资,微信:mckinsin

审核编辑 黄宇

-

数据中心的健康检查(电气篇)2016-03-18 0

-

锐捷助互联网数据中心网络自动化、可视化运维2017-01-25 0

-

2019北京国际数据中心技术设备展览会2018-09-06 0

-

2019北京数据中心展览会2018-09-25 0

-

使用智能无源传感器技术监控数据中心温度2018-10-11 0

-

2020第十二届北京国际数据中心技术设备展览会2020-01-03 0

-

PUE指标能准确衡量数据中心能效吗?2021-07-12 0

-

数据中心IDC综合布线介绍2017-02-14 1681

-

互联网数据中心—IDC的电力保障2017-09-12 765

-

什么是数据中心IDC机房有什么设备2020-02-13 25224

-

idc指的是什么,idc数据中心又是什么意思2021-02-25 59379

-

吴憨子:一文读懂储能温度传感器优缺点及应用(专家干货)2023-03-14 1109

-

温度传感器在温控行业中的发展和20大关键问题2023-03-28 1140

-

浅谈IDC数据中心综合布线互联2023-04-25 1184

-

IDc数据中心需要哪些产品2024-01-16 2063

全部0条评论

快来发表一下你的评论吧 !