工业运控OS:少数人的大机会

描述

传统VC打法失效,剩下的机会都是硬骨头。 大变局时,静心做深度研究,重构打法,捕获属于少数人的大机会!

总有猛人,在产业中期对各整机厂说:“来,大家共用一个OS,这样全行业效率最高!”

而整机厂们视OS为灵魂,分别埋头自研!

受整机厂们影响,投资人们并不看好第三方OS--费力不讨好的硬骨头。

在一级市场,柏楚没融过,MS只融了1轮!

Google正式推出Android后,股价单边下跌,1年后市值腰斩!

猛人的英雄主义色彩,显得愈发浓烈!

即便在全球范围内,鲜有VC投中OS项目:

有的投资逻辑不对:把传统打法,硬往颠覆式平台上套!

有的访谈方法不对:只听市场上流行的论点,却不深究论据!

有的想等OS公司颠覆完了再投。呵呵,那时连老股都抢不到!

然而,站在更长的时间维度来看,OS项目是罕见的长坡厚雪式大机会:MS和Google长期霸榜美股前十!柏楚、倍福等,营收持续增长!

现在,当工业运控OS平台,出现在中国时,注定也是少数人的大机会!

Q1 什么是工业运控OS?

OS在ICT和OT革命中扮演底层基础设施,是规则制定者+赛场裁判员+链主级大玩家,在全球引发了一场又一场没有硝烟的战争(改编自:操作系统生态战争)。

长期以来,工业运控以固化孤立的硬件方式控制器为主。但在工业4.0和IIOT时代,需求侧越来越复杂;而供给侧,从2015年开始,OT与ICT技术加速融合:

硬件方面,x86算力飙升,IPC成本快速下降

软件方面,实时OS如Linux RT+实时总线如EtherCAT,实现规模商业化,用软件方式实现Motion和PLC控制。

以IPC+Soft Motion/PLC为基础的工业运控OS生态,具有开放性和兼容性,天然融合视觉和AI,软硬件解耦,疾速迭代!

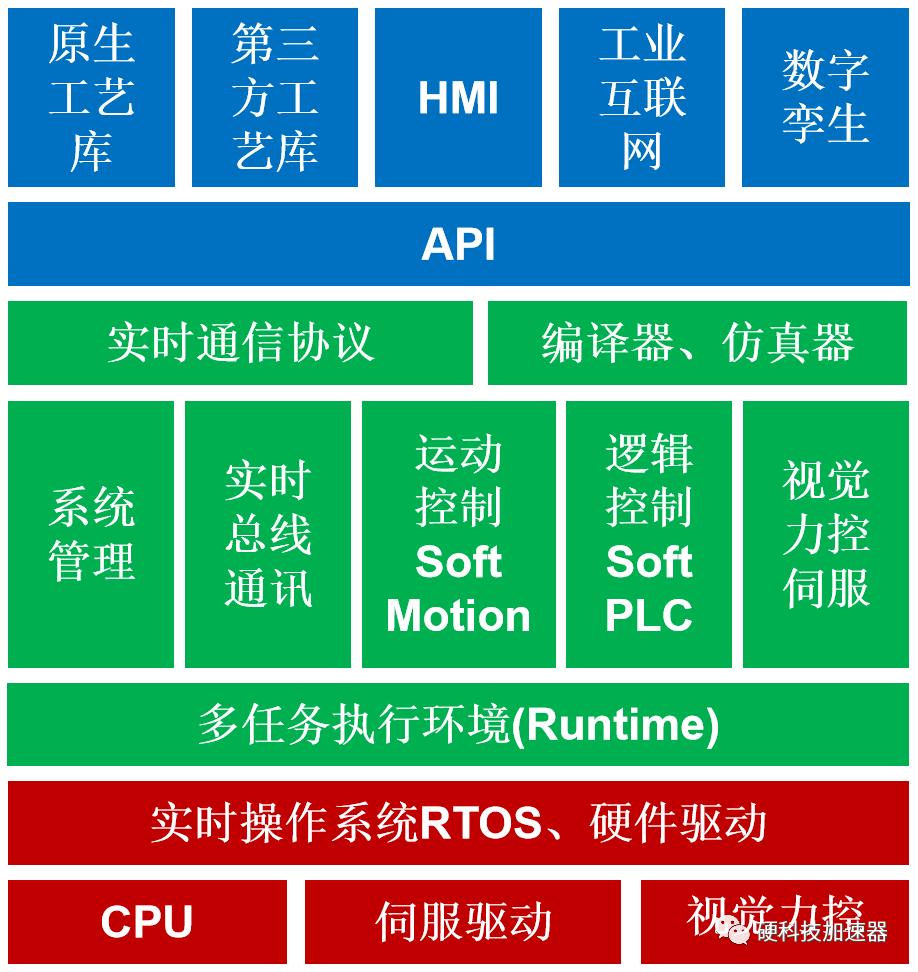

无论中高端PLC、中高端专机还是工业机器人,都正在归一到图1这张工业运控OS架构图:

图1 工业运控OS架构图

OS向下适配各家芯片和整机设备,中间管理复杂的资源和任务,向上联合广大的开发者和终端用户打造生态!

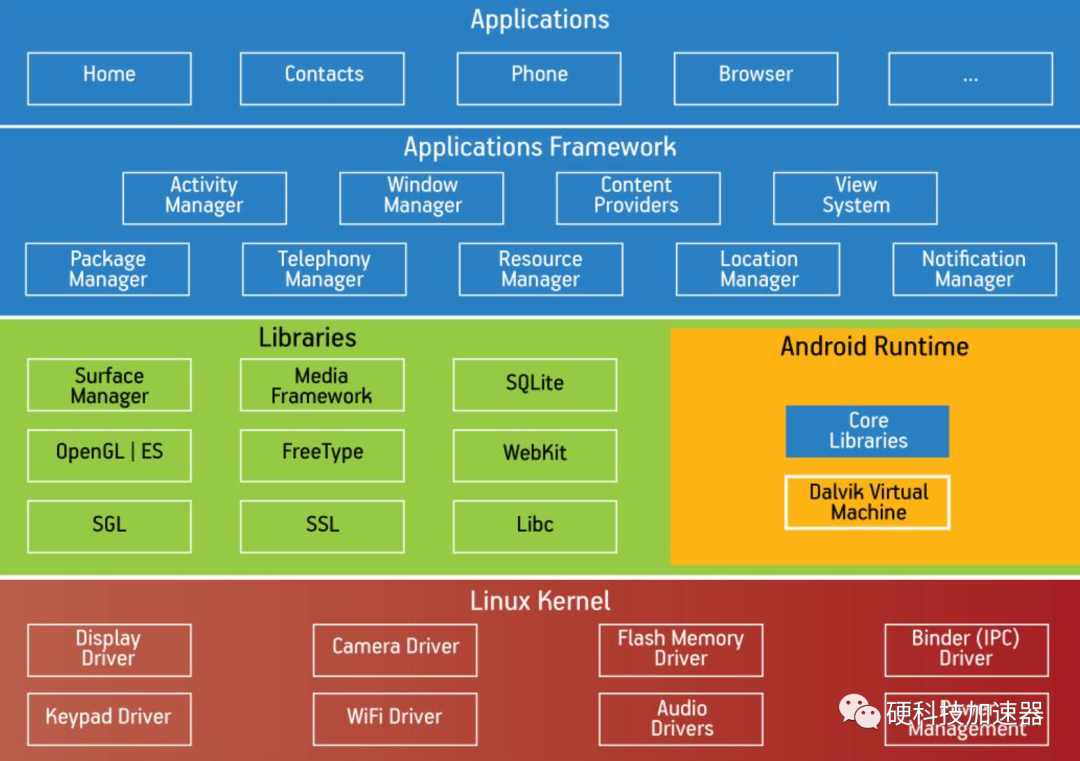

这样的机会,在ICT和OT行业,大约每Decade重复一次。看看上图和下图,很神似啊!

图2 Android OS架构图

这种底层基础设施,赢家通吃,是比生产威廉希尔官方网站 板和攒机器,宏大一万倍的故事!

也引来了众多工业运控OS创业公司,都要做中国倍福!

Q2 如何评估各家OS的优劣?

在奥飞寺对着PPT,互相PUA,没卵用。

都已到了产业中期,拉各公司的销量数据出来溜溜,很Easy就能看出来谁是真OS平台。

鲁迅在1921年《新青年》第9卷第1号,也表达过这个逻辑:其实世上本没有平台,用的人多了,也便成了平台!

不过,销量不就是个数嘛,造个数很Simple啊!

所以,还要看销量构成:

销量排名第一@某个新兴高端行业 vs 持续POC,就是不量产@多个红海行业

标品(零交付) vs 定制集成

直销 vs 代理

复购 vs 项目制

月结 vs 年结

销售费用占比<10% vs >20%

(几乎)独供 vs 十几家同质化竞争

生态壁垒(培养了众多的操作人员和开发者) vs 无量何谈生态?

高质量的销量,包含了一切!MS/倍福/柏楚等公司,具备上面大部分特征;而PPT OS,不具备上面大部分特征。

但是,几乎每一位投资人朋友都会问,还有什么量化指标吗?

有,但是全能冠军的综合指标,不是单一指标!

OS平台,不(只)是“重型机器人专家”,也不(只)是“弧焊机器人专家”,是通用平台!

精度、速度/加速度/加加速度、柔顺、稳定性等基础指标,必须做到业界一流!否则,连上牌桌的机会都没有!

还要有:

开放的开发平台:官网有IDE和丰富的教程实例,客户的攻城狮能做深度二次开发 vs 官网只挂着开放平台的图片

行业、工艺、机型的通用性:

跨行业+跨工艺,从汽车、3C、新能源到通用工业;从移载搬运码垛上下料、检测、包装到各种加工--弧焊/点焊/激光焊/冲压/喷涂/涂胶/压铸等;从协作、轻型到大负载 vs 裸机;或多年囿于某1个行业/工艺而无法泛化;1个或少数几个机型

技术通用性:

RTOS

支持多种RTOS,如Linux+PREEMPT_RT、Linux+Xenomai、Sylix、Necro、 LoongOS

多任务的实时性,长期在10us级别

vs

只支持某1种RTOS、甚至裸跑

只在Lab测过最优值

Runtime

多个复杂长任务

vs

单任务或多个简单短任务

实时总线通讯

在工业现场长期稳定运行;自主研发;自带网关功能,和各家大厂的PLC无缝互联互通,支持最多的协议:EtherCAT acontis/igh, Profinet, CANopen, Fins, Eip, Modbus, OPC UA, DDS等

vs

购买第三方协议IP,或需要硬件转换卡或网关

运控算法

运动学,动力学,人机协同,自动标定,丝滑轨迹

vs

只是能动

视觉、力控伺服

视控一体的标品;焊接引导、定位、高速分拣、自动拆码垛、上下料;柔性打磨

vs

视觉/力控和运动控制,分别各用一台IPC和一套算法

编程语言

IT程序猿熟悉的语言:C/C++, Qt, Python, C#, Lua, JSON

vs

各家定义的私有语言,类似G代码或汇编语言

硬件

率先量产J6412;从x86、Arm到龙芯;适配国产最多型号的伺服驱动、相机、力控等硬件

vs

只支持一款硬件,是某种专机而非通用平台

自主正向研发率

100%正向研发,拥有源码并充分理解,持续引领迭代

vs

基于CODESYS/KW/收购的某家运控平台,不拥有全部源码且不理解别人为啥这么设计,更追不上别人的迭代

Q3 现在整机厂都自研OS,终局也会以自研为主吧

Q3这种“收集流行观点,不深究数据”的经典方法论,很难在深水区捕鲸:用本行业上半场的观点和现象,推演本行业的终局。

小编推荐一个深研方法:用多行业底层规律和最新的数据,推演本行业的终局。

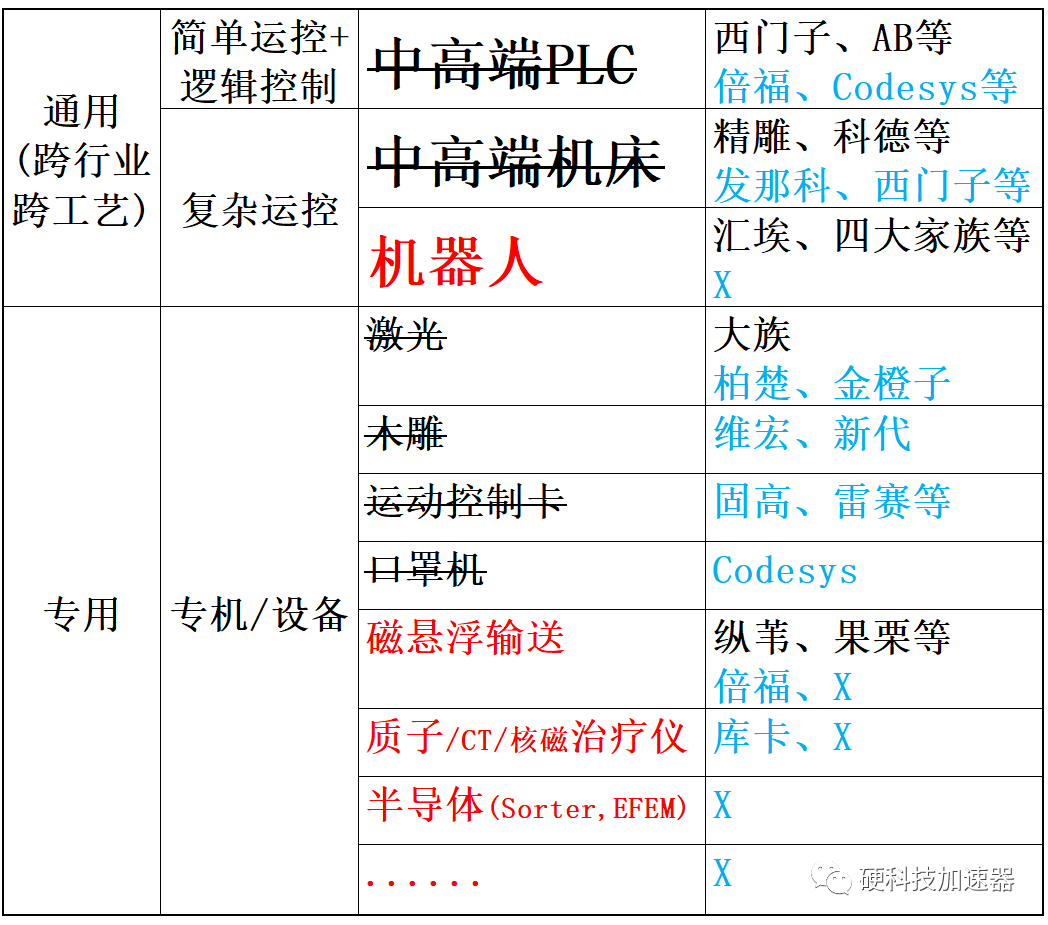

举个栗子,就说工业机器人OS吧。

先说经典方法:

本行业观点:花银子打了几个专家Calls,专家都异口同声地说过去和现在自研为主,未来也以自研为主。

上半场现象:海外四大家族和国产四大家族,都是自研OS,且市占率这几年持续增长。

嗯,根据感觉就得出一个观点:工业机器人终局以自研为主。

而用深研方法看到的却是:

多行业底层规律:所有ICT和OT行业,到了下半场,都是第三方OS占大头!

1980s,DEC、王安、Sperry Univac包括IBM等计算机公司,发誓说:宁死也要用自研OS。结果下半场,外购DOS的IBM活得最久,其他自研OS公司很快就兑现了自己的誓言

2007年,Nokia/SEMC/Moto/Siemens/BB/Sumsang等手机公司,都在自研OS。结果下半场,拥抱Android的Sumsang和华米OV,洗牌后崛起

2020年,柏楚IPO,激光切割OS上半场还没开局,就到了终局。柏楚收入和大族差一个量级,市值常年高于大族

机床、PLC、口罩机等各种专机,都是第三方OS占大头

最新的数据:行业综合效率、性能、成本等,第三方OS都占优势!而国产供应链,恰好全栈成熟。

对于大终端和集成商,去掉中间层(自研OS本体商),自造机器人成本降低30~50%;外采OS,最高效率地自主开发工艺文件,防止工艺泄密

对于本体商,无需OS研发部,外采OS,专注做好本体设计+制造+营销,提供高性价比产品和特色工艺

第三方OS兼容所有国产本体/伺服/视觉/力控,所有操作人员只需学习一套系统,开发者只需开发一套工艺软件,实现行业效率最大化!

第三方OS拥有最多的工艺数量,每种工艺性能分别和该工艺的头部自研公司相当

第三方OS售价,约是自研公司综合成本的1/3

国产供应链刚好全栈成熟:疫情期间,国产机器人开始进入3C和新能源;疫情之后,全线进入所有行业包括整车厂。这是和8大家族做几个超级行业里的几个大客户(带来了近几年的短期增长),完全不同的产业环境。

用多行业底层规律,就能推演出机器人行业终局:不是8大家族格局,而是类似机床,几(十)家行业细分的自研OS封闭阵营 vs 极少数第三方通用OS+数千家大中小型本体制造商的协同开放阵营

用最新的数据,就能推演出机器人行业OS的拐点:Just NOW!

Q4 第三方OS这么NB,为啥毛利率却不高?

1878年,恩格斯说:“辩证思维对形而上学思维的关系,总的说来和变数数学对常数数学的关系是一样的

不同行业,呈现出不同的毛利率走势。作为专业投研人士,要用变数数学(高等数学)视角,而不是常数数学(高中数学)视角!

硬科技公司,总的来说,不外乎这么几种毛利率走势:

先高后低:如高端的机械/机电器件。有较高壁垒,但已有品类国际巨头也不怎么迭代了;国产率先突破的公司,15倍PS盲投稳赚;但随着技术的扩散,同质化竞争加剧,毛利率不断降低

持续高位:如快速形成赢家通吃的OS公司,如柏楚。崭新行业,第三方OS公司从一开始就对自研OS形成压倒性优势,并有3位1体的生态壁垒=广大的终端用户养成了OS使用习惯+众多的开发者基于OS做了大量应用程序开发+OS越来越复杂且决定整个系统性能,长期一家独大

先低后高:如机器人OS。自研OS已经存在几十年,第三方OS销量逐一超越自研公司,毛利一开始当然高不了;随着第三方规模扩大,3位1体的生态壁垒保证售价不降,而成本不断下降,毛利率越来越高,最终一家独大

决定最终毛利率的,不只是VC进场时的毛利率,更是VC退场时公司在市场上的竞争力和不可被替代性。

其他财务指标,也要用高等数学的动态视角去看!

Q5 其他问题

对于颠覆式OS平台项目,从实习生到投委、从前台到中后台,都能提出质疑观点。

建议放空主观的、流行的、靠感觉的、短期无法证实证伪的观点。不辩论,而是多看数据,多建模型,多总结多行业底层规律!

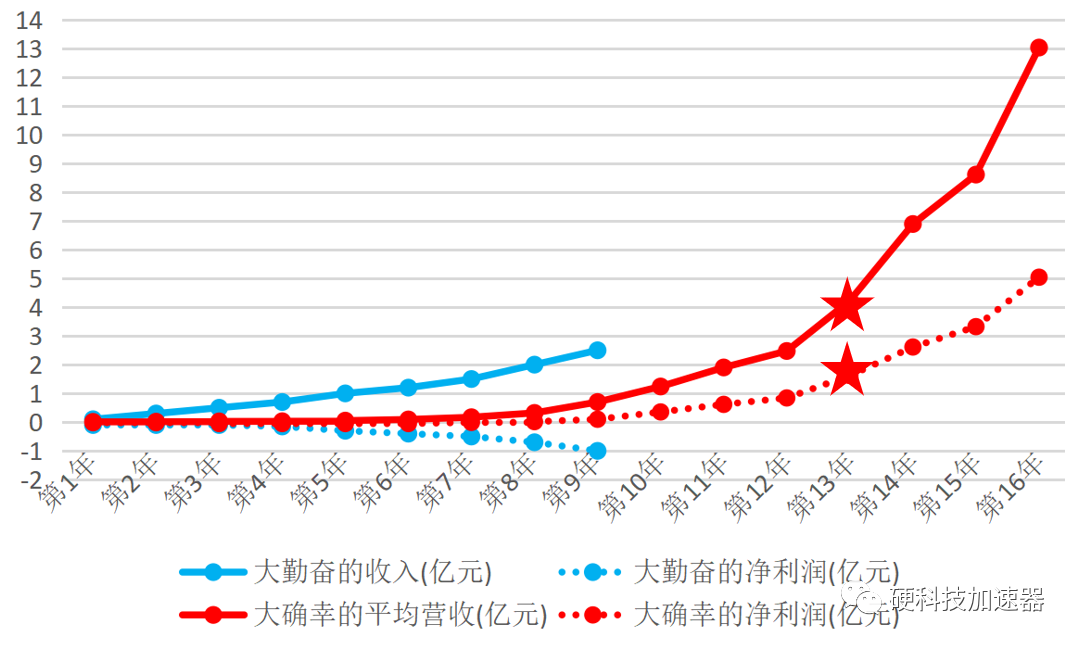

如有人说:ABCDEFG等OS公司,中途都改行去做整机了;他们不看好OS赛道吧=> 画一下这些公司做OS或本体的各年收入、利润、融资额的特征曲线,自然就能看出来:谁是唯一的大确幸、谁是1/N的大勤奋!还可以估算做OS和本体的IPO概率、IPO时间、退出时市值。

如有人说:OS市场规模太小了=> 小编一直强调:“对于有壁垒的工业核心部件头部公司,静态市场规模是最大的干扰项,不用看!”令小编欣慰的是,最近越来越多的一线机构跟小编说:“我们看了工业品巨头的招股书和年报,发现每款产品的市场规模不大,但产品矩阵齐全,总收入很高。我们VC阶段不care这类公司第一个产品的静态市场规模,而是关心产品pipeline的延展能力!”

如有人说:之前投进口替代的减速器和相机,都赚到了。用相同逻辑来投工业运控OS,在海外公司垄断的运控OS行业,找大厂创业者!=>3位1体生态壁垒的OS平台和其他工业部件不同,在成熟行业里做国产化OS替代,太难突破了!而新增空白OS市场,则是绝佳的大机会!

是的,深水区的硬科技项目,就是这么反直觉!

全部0条评论

快来发表一下你的评论吧 !