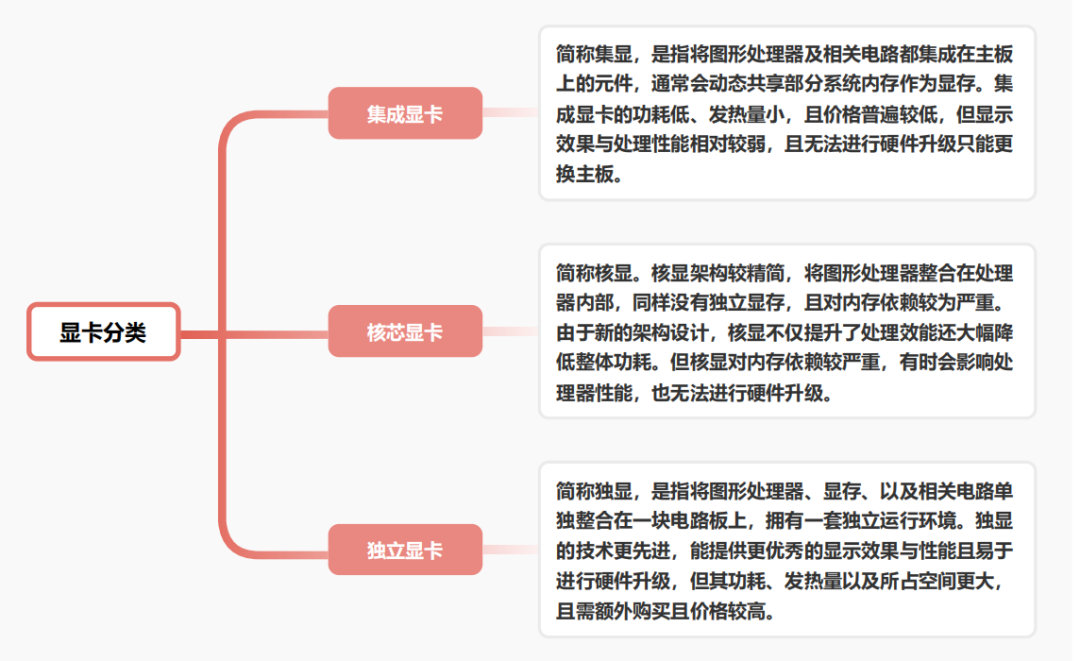

集成显卡、核芯显卡和独立显卡的区别分析

处理器/DSP

描述

本报告“2023年GPU显卡词条报告”,首先对中国显卡行业发展现状、各大OEM厂商产品线等进行概述,之后对显卡挖矿的发展历程、以太坊合并进入2.0时代后显卡市场以及全产业链的变化进行分析,从中判断矿难对显卡行业各链条的影响并分析之后显卡下游需求端的发展趋势。

显卡行业定义

显卡(Video Card),又称显示适配器,将计算机主机信息传至显示器的中间设备,承担图形显示的任务,是计算机基础组成部分之一。它可将计算机系统所需显示信息的数字信号转换成模拟信号,以控制显示器正确显示,是计算机进行数模信号转换的中间设备。同时显卡还具备图像处理能力,可协助CPU工作从而提升整体运行速度,是计算机最基本、最重要的配件以及组成部分之一。由于游戏和人工智能等领域的发展,显卡行业的市场需求不断增长,预计未来显卡行业将保持稳健增长。

显卡行业分类

显卡因GPU所处位置不同可分为:集成显卡、核芯显卡、独立显卡三大类。随着技术发展进步,核显逐渐将板载的集成显卡淘汰,区分两者的界限逐渐模糊,目前中国显卡市场,集显、核显多数情况都指代将GPU与CPU集成封装在一起的非独立显卡(后文统一称为集显)。集显和独显采取差异巨大的架构设计,两者在不同维度具有各自优势以覆盖不同应用场景和消费人群。

显卡行业特征

显卡行业是计算机硬件产业中的一个重要分支,主要涉及图形处理器(GPU)的研发、生产和销售。显卡行业的竞争极为激烈,主要厂商包括英伟达、AMD、英特尔等。这些公司都致力于研发新的GPU技术,以提高显卡的性能和效率,同时也在不断降低显卡的成本和价格,以满足消费者的需求。

显卡行业具有更新迭代稳定、应用场景广阔以及利润集中在上游三大特征。中国显卡行业整体发展呈现出高速增长的趋势,主要受益于游戏产业的快速发展和消费者对高清画质、虚拟现实等技术的需求。同时,随着人工智能、云计算等新兴技术的兴起,显卡的应用范围不断拓展,显卡市场前景广阔。然而,中国显卡行业也面临着品牌竞争激烈、技术创新压力大等挑战,需加强创新和品牌建设,提高市场占有率和竞争力。

显卡平均每两年迭代新品,价格本较为稳定

显卡是典型的跟随摩尔定律前进的消费电子产品,其核心部件GPU芯片遵循摩尔定律,每18-24个月芯片集成威廉希尔官方网站 上可容纳的元器件便会增加一倍。显卡上游的芯片厂商平均每两年推出性能显著提升的芯片,(如不考虑挖矿市场需求)显卡价格通常较为稳定。

显卡覆盖诸多应用场景,未来前景广阔

显卡的下游应用市场包括游戏、专业可视化、数据中心、汽车四大类,随着游戏设备、消费电子、人工智能、边缘计算、自动驾驶、医疗设备、加密货币等领域对显卡算力要求的提升,未来显卡应用市场将会持续拓宽,规模也将不断扩大。

显卡上游技术壁垒高,掌握显卡定价权

显卡上游GPU芯片制造对技术要求极高,脱离核心零部件显卡则无法生产,因此显卡行业的利润主要集中在上游芯片制造商手中。英伟达、超微半导体凭借技术壁垒垄断了显卡上游的芯片制造,掌握了显卡行业的定价权,在新一代芯片研制上市后会为中游OEM厂商制定显卡指导价。

显卡挖矿发展历程

显卡矿机诞生初期规模较小,并在比特币挖矿中被ASIC矿机淘汰。显卡挖矿大热,FPGA矿机出现但迅速退出历史舞台萌芽阶段,GPU挖矿首次出现并凭借其算力优势迅速淘汰CPU挖矿,于是矿工开始大量购买显卡配置矿机进行挖矿,CPU矿机逐渐被市场淘汰,全网算力和挖矿难度明显提升,之后矿工数量和比特币价格迅速上涨,算力竞争逐渐白热化。

显卡挖矿大热,FPGA矿机出现但迅速退出历史舞台萌芽阶段,GPU挖矿首次出现并凭借其算力优势迅速淘汰CPU挖矿,于是矿工开始大量购买显卡配置矿机进行挖矿,CPU矿机逐渐被市场淘汰,全网算力和挖矿难度明显提升,之后矿工数量和比特币价格迅速上涨,算力竞争逐渐白热化。

显卡产业链分析

显卡产业链上游参与方包括:GPU芯片制造商、晶圆及威廉希尔官方网站 等制造商,其中GPU芯片制造最为核心,生产厂商主要包括英伟达、超威半导体以及英特尔。显卡产业链中游为GPU芯片制造商的OEM厂商,主要包括华硕、微星、技嘉、七彩虹等。显卡产业链下游为消费端,应用场景覆盖较广,包括游戏、专业可视化、数据中心、汽车四大领域诸多场景,未来前景广阔。

从增长力和创新力两个维度来看显卡产业链:(1)增长力:中国显卡行业市场增长迅速,主要受益于中国游戏市场的快速发展。2022年中国游戏市场实际销售收入2,658.84亿元,游戏用户规模6.64亿,这使得中国显卡市场成为全球最大的显卡市场之一。此外,中国政府也在积极推动5G和人工智能等新技术的发展,这将进一步推动中国显卡市场的增长。

(2)创新力:中国显卡厂商在创新方面也取得了一定的进展。例如,华为的昇腾AI加速器可提供比NVIDIA更高的性能,同时还具有更低的能耗和更高的安全性。此外,中国显卡厂商还在尝试开发基于区块链技术的显卡,以提高其在加密货币挖掘市场的竞争力。总的来说,中国显卡行业产业链各个环节的竞争力在增长力和创新力两个维度上都表现出了一定的优势。随着中国市场的不断发展和技术的不断进步,中国显卡厂商有望继续提升其竞争力。

产业链上游

产业链上游GPU芯片制造是显卡行业的核心环节,利润主要集中在上游。显卡上游GPU芯片制造对技术要求极高,而脱离核心零部件显卡无法生产,因此显卡行业的利润主要集中在上游芯片制造商手中,英伟达2023财年毛利润为153.6亿美元,毛利率为56.9%,与2022财年的64.9%相比下滑8个百分点,2023财年调整后毛利率为59.2%。此外,英伟达、超微半导体凭借技术壁垒垄断显卡上游的芯片制造,掌握了显卡行业的定价权,在新一代芯片研制上市后会为中游OEM厂商制定显卡指导价,因此芯片制造厂商议价能力较强。晶圆制造商方面:晶圆代工龙头台积电凭借在7nm及5nm等先进制程地位,独占全球先进制程90%的产能,几乎占据所有GPU晶圆代工订单。

NVIDIA和AMD都是台积电主要客户,其GPU皆是5-7nm先进制程,直接影响到台积电订单收入。AMD已陆续规划将在2024年导入台积电量产的3nmGPU产品。在显卡上游的GPU市场中,排名前三的Nvidia、AMD、Intel的营收几乎代表显卡上游整个GPU行业收入。

英伟达的收入占56%、AMD占26%、英特尔占18%。其中,AMD处理器市占率已达到创新高的25.6%,其中包括游戏机用的定制芯片以及物联网用半导体,而次高点是在2006年创下的25.3%。随着芯片供应商竞争的加剧,英特尔首席执行官基辛格预计芯片供应紧张至少持续至2023年底,2025-2030年供应形势才会有所好转。届时芯片供应商的晶圆工厂产量将增加,满足不断增长的需求和技术的更新换代,显卡上游将迎来新一轮发展机遇。

产业链中游

各大OEM厂商在两大芯片公司原厂设计的公版显卡基础上设计不同的显卡外观、采取不同的用料、做工、散热、接口、灯效等,将产品划分为不同版本形成产品线从而覆盖不同客群,各类显卡产品从低端至旗舰,使得不同应用场景的各层级消费者都有适合自己的选择。

跟据Steam2023年7月硬件统计,玩家使用数量最高的显卡前五名分别为:GTX 1650(5.12%)、RTX3060(4.71%)、GTX 1060(4.45%)、RTX 2060(3.97%)、RTX 3060 Laptop GPU(3.63%),游戏领域使用量前十显卡皆由NVIDIA占据,主要由于NVIDIA在技术上相较AMD有一定优势,且优化和显卡驱动方面更胜一筹,市场占有率遥遥领先,因此拥有更多OEM厂商,从入门到旗舰的产品线极为丰富。对应的AMD由于AIB厂商(Add-in-Board,即AMD显卡授权生产厂商)较少,整体产品矩阵略逊一筹,但性价比相对较高。当前中国GPU本土化比例不足10%,但景嘉微、摩尔线程、龙芯中科等中国本土企业近年也在不断追赶,未来发展潜力较大,2025年GPU本土化比例有望超过20%。

产业链下游

显卡的下游市场包括游戏、专业可视化、数据中心、汽车四大类。显卡的主要使用者包括游戏玩家、人工智能从业者、设计师、视频编辑者等。其中,游戏玩家是显卡的主要使用群体,占据了显卡市场的70%左右,截至2022年,中国游戏市场实际销售收入2,658.8亿元,游戏用户规模6.64亿人,使得中国显卡市场成为全球最大的显卡市场之一。此外,显卡在数据中心、人工智能等场景同样蕴藏巨大发展潜力。

例如:AI模型的训练及运行中每次用户调用都需要一定算力和带宽作为支撑,2023年5月大语言模型ChatGPT的全球总访问量约为18亿次,环比增长2.8%,平均每日访客5,806.5万,假设高峰时期同时450万人在线,1小时内每人问8个问题,每个问题回答200字,预计需要14,000块英伟达A100芯片作为算力支撑。

此类大语言模型在融入搜索引擎或以app形式提供其他商业化服务过程中,显卡需求将被AI芯片算力需求显著拉动。显卡的主要销售渠道包括电商平台、专业电竞体验店、线下IT门店等。其中,电商平台是最主要的销售渠道,占据了显卡销售的70%以上。随着游戏设备、消费电子、人工智能、边缘计算、自动驾驶、医疗设备、加密货币等领域对显卡算力要求的提升,未来显卡应用市场将会持续拓宽,规模也将不断扩大。

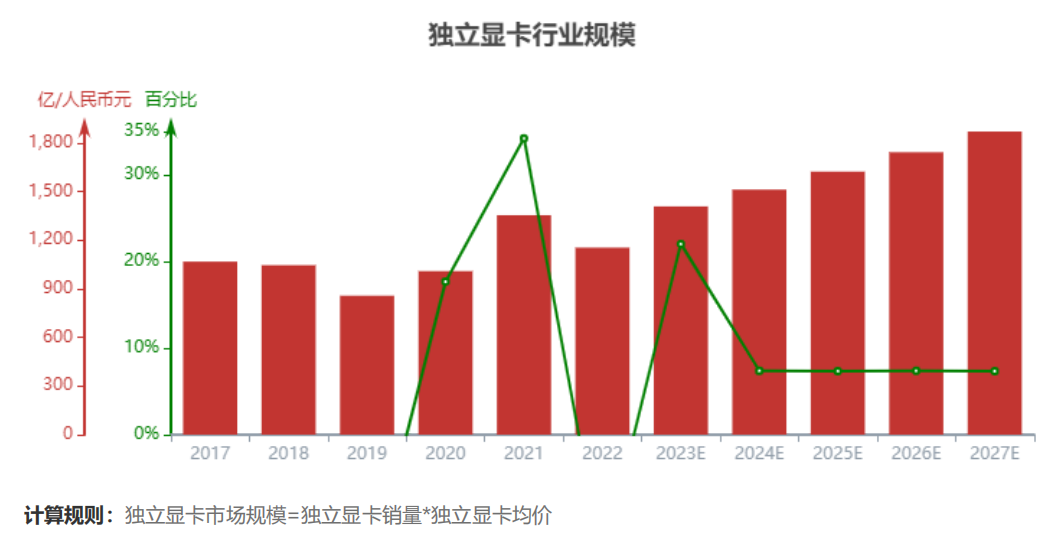

独立显卡行业规模

独立显卡行业从2017年的1,067.4亿元增长至2022年1,153.9亿元,预计2027年市场规模将达到1,869.7亿元。

由于2019年底全球新冠爆发催生的远程办公和在线教育等需求,2020年开始全球PC市场出现了爆发式增长,显卡行业市场规模也得到了进一步扩大,2020年行业规模增速恢复正增长,达到了1,008.9亿元,同比增长了17.68%,2021年以太坊价格达到顶峰,新一波狂潮来临,显卡挖矿市场爆热,出现“一卡难求”现象。独立显卡价格大幅上升,行业规模正增长趋势得到延续,增长率达到34.21%。但在2022年由于以太坊转为PoS机制,此前虚拟货币凭空创造的庞大的显卡需求瞬间消散,大量二手矿卡冲击市场且需求迅速下降。2022年,全球独显出货量创下二十年新低,比2021年同期下跌将近50%。

此外,显卡溢价也逐渐降低,整体价格向零售价格靠拢。但此前游戏玩家以及各专业场景被抑制的独显需求有望在未来得到释放,预计未来显卡无论是销量或是价格都将有一定程度的修复和反弹,从2022年底至2023年初,英伟达和超微半导体推出的新型高端显卡价格上涨可看出一定趋势,2023年2月,AMD卡的平均售价上升到600欧元(639美元),增长了103%,NVIDIA卡平均售价为825欧元(879美元),而2022年显卡平均价格仅约为600美元。

显卡竞争格局

OEM厂商中传统一线大厂为:华硕、微星、技嘉,三大厂底蕴深厚,品牌影响力较大;准一线为七彩虹,随着近些年的迅速发展,七彩虹在各个方面实现赶超,截至2023年5月,七彩虹品牌关注度及显卡产品数量均为第一、二线品牌包括:影驰、索泰、铭瑄等,近年来二线企业随着品牌显卡产品矩阵的完善和各具特点的产品推出,其竞争力和影响力也在不断增强,未来显卡行业竞争将日趋激烈。

各大OEM厂商在两大芯片公司原厂设计的公版显卡基础上设计不同的显卡外观、采取不同的用料、做工、散热、接口、灯效等,将产品划分为不同版本形成产品线从而覆盖不同客群。由于NVIDIA在技术上相较AMD有一定优势,且优化和显卡驱动方面更胜一筹,市场占有率遥遥领先,从2019年62.2%上升至2022年底88%,因此拥有更多OEM厂商,从入门到旗舰的产品线极为丰富,如主要产品为N卡的七彩虹,总计334款产品,价格区间覆盖从319-18,999元,从低端到旗舰都有布局。对应的AMD由于AIB厂商较少,整体产品矩阵略逊一筹,但性价比相对较高。

中国显卡市场的未来竞争格局将面临多重变化趋势:(1)竞争加剧:随着中国显卡市场的不断发展,竞争格局也在逐渐加剧。目前,市场上已经有多家企业在进行显卡的研发和生产,其中包括华硕、技嘉、微星等知名品牌。同时,中国本土企业也在不断崛起,如影驰、索泰等。这些企业的产品不仅在性能上与头部品牌相当,而且价格更加亲民,同型号显卡价格低5%-15%。因此,中国本土企业也将成为未来中国显卡市场的主要竞争者。

(2)错位竞争:随着技术的不断更新换代,显卡行业也在不断地向着高端、专业化方向发展。在这样的背景下,部分企业开始采取错位竞争的策略,专注于某一个细分市场,通过技术创新和服务升级来获得竞争优势。例如,七彩虹近几年的发展中一直致力于游戏显卡领域,通过不断的技术创新和产品升级,成功地打造出了一系列高性能的游戏显卡产品。

编辑:黄飞

-

笔记本的集成显卡可以玩什么游戏?独立显卡呢?2009-07-02 0

-

集成显卡,什么是集成显卡2009-04-26 3580

-

集成显卡与独立显卡的区别有哪些?2010-01-25 2311

-

什么是显卡/集成显卡?2010-02-05 1095

-

集成显卡和独立显卡的区别_哪个好2018-03-20 58226

-

独立显卡和核显的区别2018-11-24 85755

-

集成显卡怎么换2019-01-24 13263

-

集成显卡是什么意思2019-01-24 11939

-

对于独立显卡和集成显卡,我们该如何去选择2020-03-31 6912

-

集成显卡与独立显卡的区别是什么2020-10-16 10771

-

独立显卡和集成显卡的原理、特点应用及区别2021-05-05 8622

-

显卡主要看哪些参数 显卡独立显卡和集成显卡的区别2023-05-31 4711

-

显卡独立显卡和集成显卡的区别2023-06-01 2929

-

集成显卡和独立显卡有什么区别?2023-12-11 1950

-

集成在主板上的独立显卡是属于集成显卡还是独立显卡的范围?2024-01-09 772

全部0条评论

快来发表一下你的评论吧 !