大明电子沪主板IPO过会!募资4亿多扩产车身电子电器控制系统

大明电子沪主板IPO过会!募资4亿多扩产车身电子电器控制系统

描述

电子发烧友网报道(文/刘静)近日,上市委对大明电子沪主板IPO开展上会审核,现场主要问询大明电子股权集中、前期违法违规整改等问题。审议最终结果显示,大明电子成功通过审核,符合发行条件、上市条件和信息披露要求。

招股书显示,大明电子的实际掌舵人是周明明、吴贤微和周远,其中周明明和吴贤微为夫妻关系,周远为二人之子,三人合计直接持有大明电子37.75%的股份。而大明电子前期违法违规行为主要是因消防问题多次被处罚。

2023上半年营收近9亿,主力产品驾驶辅助系统,第一大客户为长安汽车

大明电子前身是华夏无线电厂,成立时间最早可追溯至1989年,是一家专业从事汽车车身电子电器控制系统设计、开发、生产和销售的综合解决方案供应商,具备同步开发、模具管控、产品总成制造等服务能力。大明电子在这一细分领域已跻身国内第一梯队,产品覆盖驾驶辅助系统、座舱中控系统、智能光电系统、门窗控制系统、座椅调节系统。

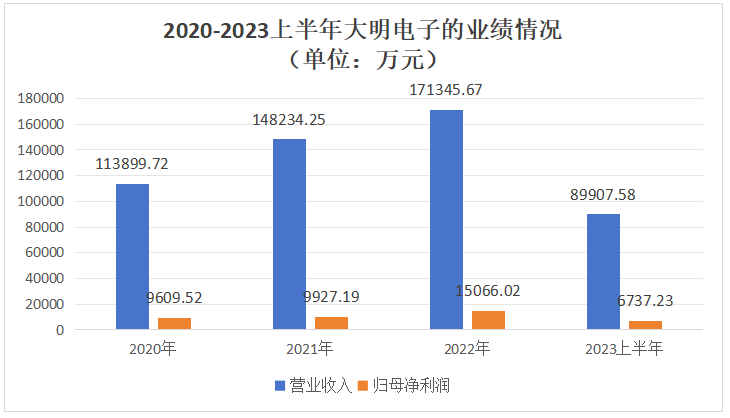

招股书显示,2020-2023上半年,大明电子营业收入分别为11.39亿元、14.82亿元、17.13亿元、8.99亿元。2023下半年,大明电子在完成存续车型订单的基础上,持续开拓新客户、新车型,取得了较多项目定点,前三季度营收较上年同期上涨19.15%。

在盈利方面,大明电子年度归母净利润最高已突破1.51亿元,2020年至2022年以25.21%的年复合增长率增长,2022年同比增速为51.77%。不过受下游客户价格“年降”政策、销售产品结构变化、汽车零部件材料价格波动以及人工薪酬水平上涨等因素影响,报告期内大明电子综合毛利率有所下降,分别为25.20%、24.91%、21.89%和19.78%。

大明电子营收大头来自驾驶辅助系统产品,该产品贡献3成左右的营收,2020年-2023上半年驾驶辅助系统产品实现的收入具体为4.03亿元、4.90亿元、5.12亿元、2.75亿元,三年半累计创造16.8亿元。

据了解,大明电子的驾驶辅助系统主要配套长安汽车、长安马自达、一汽集团等下游整车厂商的多款车型。2023上半年,随着大明电子配套的一汽红旗H、HS系列,吉利博系新发布车款的上市,大明电子的方向盘控制总成收入大幅上升,且大明电子的电子驻车总成产品供应的比亚迪海洋系列车型市场销量较好,使得驾驶辅助系统整体收入有所增长。

2022年大明电子的座舱中控系统产品收入有所下滑,驾驶辅助系统、智能光电系统、门窗 控制系统和座椅调节系统产品迎来不错的增长,其中座椅调节系统产品收入增速最高,当期同比增速为55.03%。

大明电子座椅调节系统主要供应汽车一级零部件供应商,相关产品终端应用的比亚迪王朝系列、长安CS系列等车型销量持续增长,配套福特汽车的出口销量不断上升,所以报告期内其座椅调节系统销售收入表现快速增长。

此外,大明电子还与上汽集团、吉利汽车、长城汽车、赛力斯、江淮汽车、蔚来汽车、理想汽车等国内主要自主品牌整车厂商和上汽大众、上汽通用、东风日产、一汽丰田、长安福特、北京奔驰、捷豹路虎等合资整车厂商建立了稳定的合作关系,并已成功进入福特汽车、丰田汽车等知名外资品牌供应链体系。2023上半年,大明电子的第一大客户为长安汽车,销售金额为2.91亿元,占比3成收入。

发明专利9项,募资4亿多扩产车身电子电器控制系统

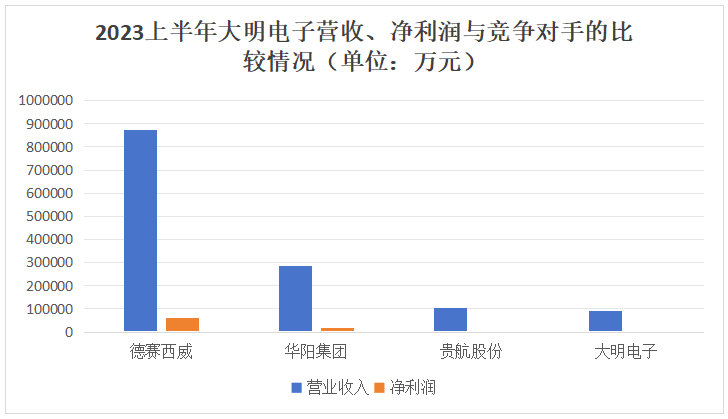

大明电子专注汽车车身电子电器控制系统的设计开发,这一领域的主要竞争对手为法雷奥、科世达、日本电装、东海理化、德赛西威、华阳集团、贵航股份、浙江长江。2022年度全球汽车零部件配套供应商百强榜中法雷奥居第12位,其雨刮器系统、照明系统、电动化系统、传动系统和驾驶辅助(ADAS)系统在全球市场上份额居首。而科世达在全球汽车零部件配套供应商中排名第69位。

处于成长阶段的大明电子相较于这些竞争对手,资产和收入规模较小,不过大明电子在细分领域也具有一定竞争优势。

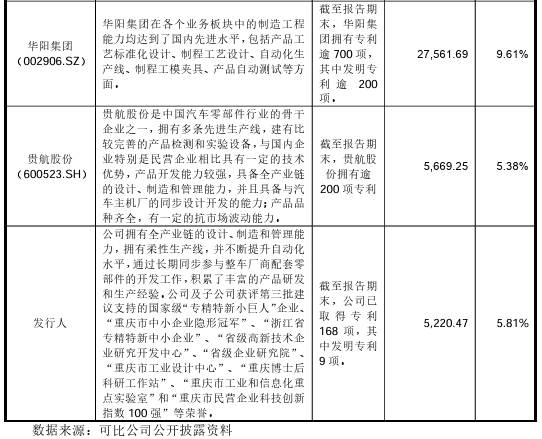

上述同行企业中,2023上半年研发投入过亿元的只有德赛西威和华阳集团,而当期大明电子的研发投入为5220.47万元,研发费用率为5.81%,比例在同行企业内较低。截至目前,大明电子及子公司约获得168项专利权,其中发明专利9项。

随着我国汽车产业不断发展,行业竞争也日趋激烈。如果大明电子在激烈的市场竞争中不能保持稳定的产品生产和供应、持续提升产品性能和质量、及时响应客户诉求,将导致大明电子产品的市场份额下降。

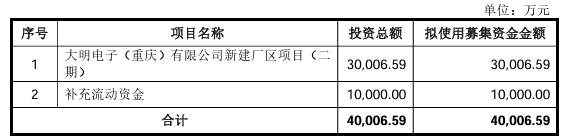

此次冲刺沪主板IPO,大明电子拟募集4亿左右的资金,主要投入旗下重庆子公司新建厂区二期项目。

本项目建设内容主要包括生产厂房及配套基础设施建设。大明电子表示,考虑到上海、重庆地区丰富的汽车行业上、下游资源,将进一步加深温州、重庆两大运营中心的架构部署,并根据区域性业务开展扩产安排。据了解,大明电子的重庆二期项目建成后,将形成年产1263.70万套车身电子电器控制系统的能力。

-

把握市场机遇,耐科装备IPO上市募资扩产巩固行业地位2022-08-23 1638

-

盛景微转战沪主板!爆破领域电子控制模块国内市占率第一,募资8.04亿扩产2022-10-21 4321

-

龙旗科技沪主板IPO获受理!小米为第一大客户占比近一半,募资18亿扩产2023-02-16 3520

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 9129

-

华勤技术沪主板上市!盘中跌超6%,募资超58亿2023-08-08 1974

-

高泰电子沪主板IPO!超8成收入依赖戴尔、苹果和联想,募资11.55亿大扩产2023-12-12 2154

-

大明电子上交所主板IPO过会2024-02-20 820

-

大明电子IPO顺利过会2024-02-20 745

-

大明电子拟在上交所主板上市2024-02-20 754

-

大明电子IPO成功过会,深耕汽车电子零部件领域2024-02-20 751

-

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件2024-05-30 2326

全部0条评论

快来发表一下你的评论吧 !