中国FPGA市场竞争格局分析

可编程逻辑

描述

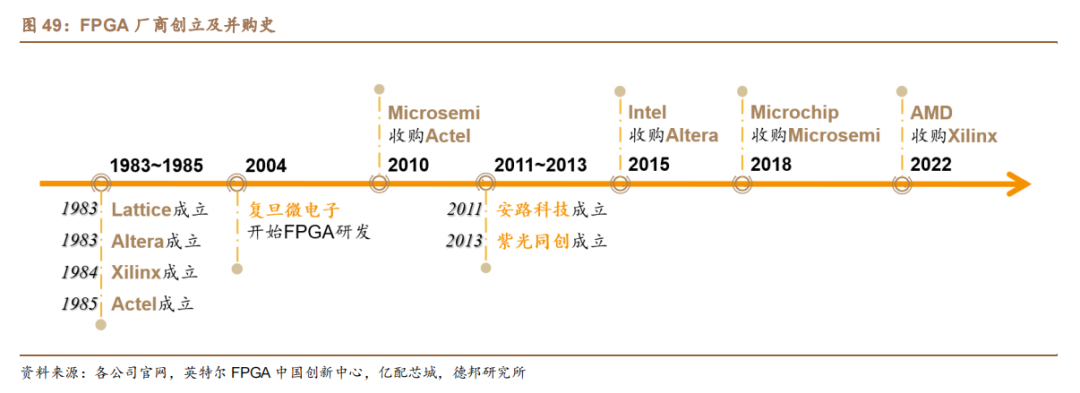

全球范围内 FPGA 产业的兴起与发展可分为两个阶段。

(1)第一阶段是 20世纪 80 年代开始的创业潮与行业垄断化。Lattice、Altera、Xilinx 和 Actel 在1983~1985 年陆续成立,并迅速成长为 FPGA 行业四大龙头;2010 年后 Xilinx和 Altera 已经占据 80%以上的市场份额,剩余份额则大部分被 Lattice 和 Actel瓜分。

(2)第二阶段是从 2010 年开始、以大型并购案为特点的行业洗牌。随着半导体行业对 FPGA 的重视加大,Microchip、Intel 和 AMD 等半导体龙头纷纷下场收购与整合 FPGA 业务,尤其是 Xilinx 和 Altera 分别与母公司 AMD 和 Intel 形成 CPU+FPGA 的集合优势,战略部署数据中心应用。中国FPGA产业起步和发展较晚。复旦微电子自 2004 年开始进行 FPGA 研发,布局相对较早,安路科技和紫光同创也于 2011 和 2013 年相继成立。

国际龙头厂商产品矩阵完整性高,覆盖面广。经过数十年的发展,已形成全面覆盖从数十 K 至数千 K 个逻辑单元量级、从低端到高端的全系列产品线,已可对工业控制、网络通信、消费电子、数据中心、汽车电子、人工智能等主要下游领域形成全面覆盖。

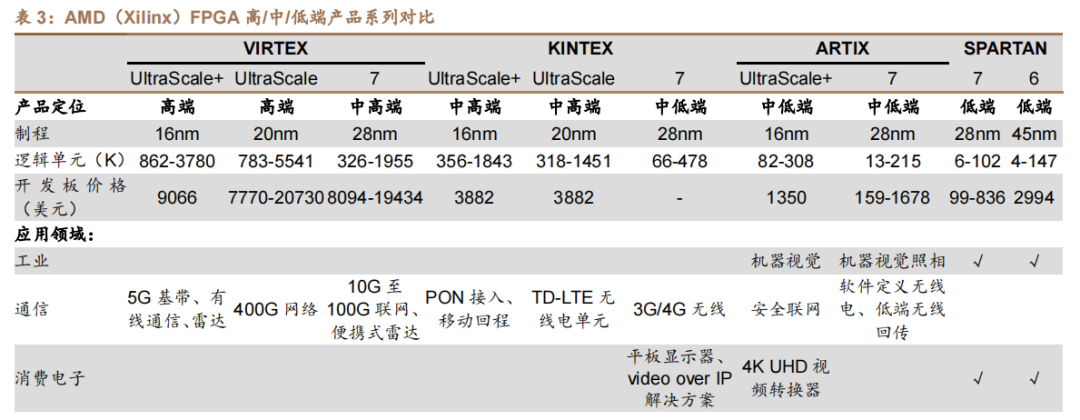

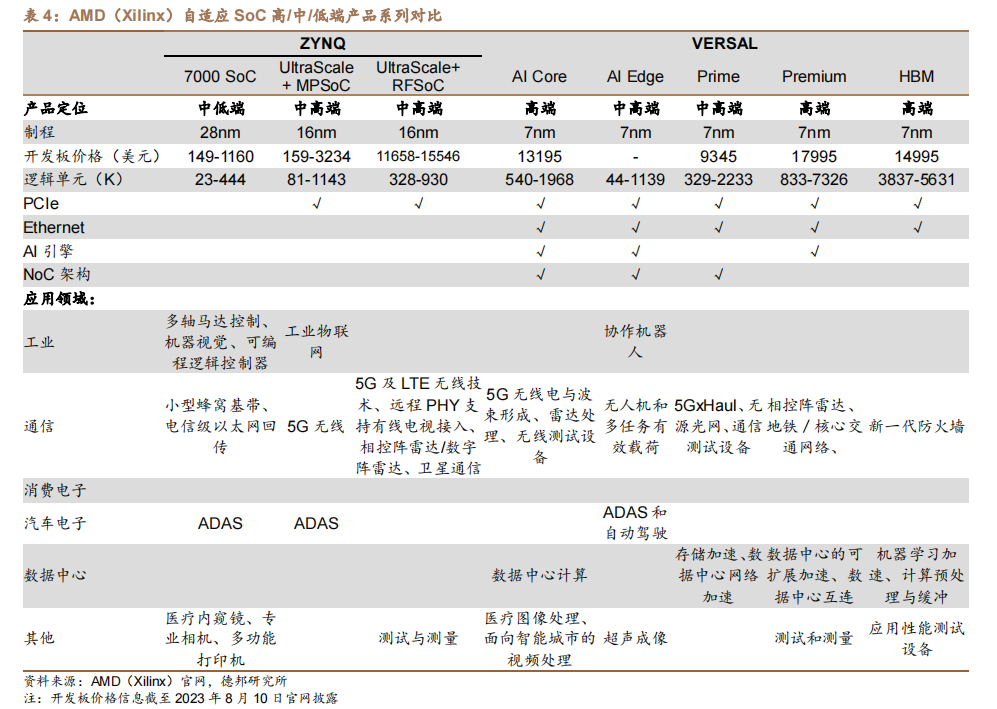

AMD(Xilinx)FPGA相关产品矩阵主要包括:四大 FPGA产品系列(VIRTEX、KINTEX、ARTIX、SPARTAN),以及集成度更高的两大自适应 SoC(Adaptive SoC)系列(ZYNQ、VERSAL)。

(1)从芯片制程来看,主要有 UltraScale+(16nm)、UltraScale(20nm)、7 系列(28nm)和 6 系列(45nm)四大类,VERSAL 则是整体升级为 7nm 制程。

(2)从芯片架构来看,FPGA 单芯片向更先进工艺、更高速威廉希尔官方网站 结构、复杂异构 SoC 系统发展,AMD(Xilinx)的 VERSAL 系列产品中集成了 PCIe、Ethernet 通信协议以及 AI 引擎、NoC 架构等。

(3)从产品价格来看,随着产品定位从低端走向高端,FPGA 容量等指标不断提升,通信架构逐渐升级,对应开发板的价格也从数百美元逐步增加到一万多美元。

(4)从应用领域来看,数据中心等高端应用所适用的 FPGA 芯片大多为高端 FPGA 产品线,仅有少部分中高端 FPGA 也能够满足数据中心网络加速需求。

观点#1:在高端 FPGA 硬件水平上,国产厂商与国际龙头尚存在较大差距

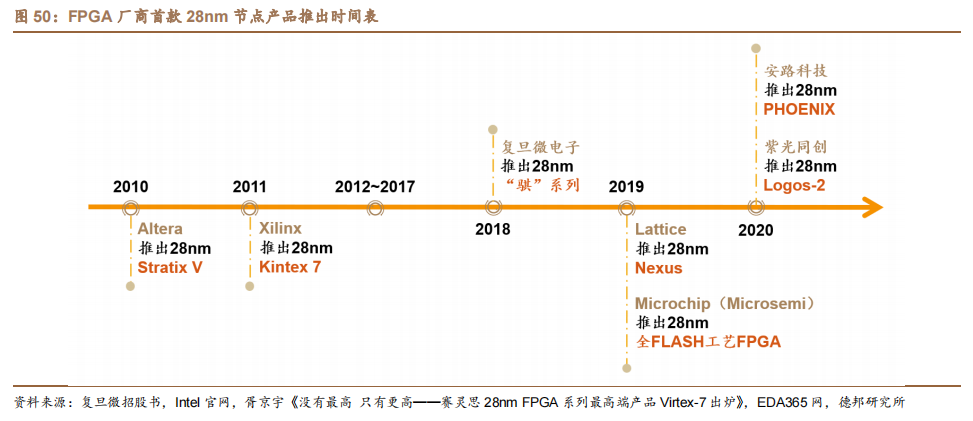

首先在制造工艺方面,AMD(Xilinx)Versal 系列已经进入 7nm 制程工艺,Intel(Altera)与之对标的 Agilex 系列也已采用 Intel 7 制程工艺。国产厂商目前尚处于 28nm 的技术节点,且在 28nm 产品的推出节点上落后于两大国际龙头近十年。作为 FPGA 芯片性能的基础性指标,芯片制程仍然是国产替代突围的关键。

其次是硬件架构方面,国际龙头已经开始在高端产品中使用先进的 NoC 片上通信网络架构以及兼顾内存容量与带宽的 HBM 存储架构,AMD(Xilinx)更是开创 ACAP 的新型异构模式,因此架构创新与升级也是国产厂商未来发展需要攻克的难关。

在应用领域方面,行业龙头企业 AMD(Xilinx)、Intel(Altera)的产品已可对工业控制、网络通信、消费电子、数据中心、汽车电子、人工智能等主要下游领域形成全面覆盖,国产厂商现阶段的产品线尚有不足。与硬件水平的问题殊途同归,国产 FPGA 首先需要突破先进的硬件技术,才能够在高端应用领域占有一席之地,而目前国产 FPGA 尚处于中低端市场,自主可控道阻且长。

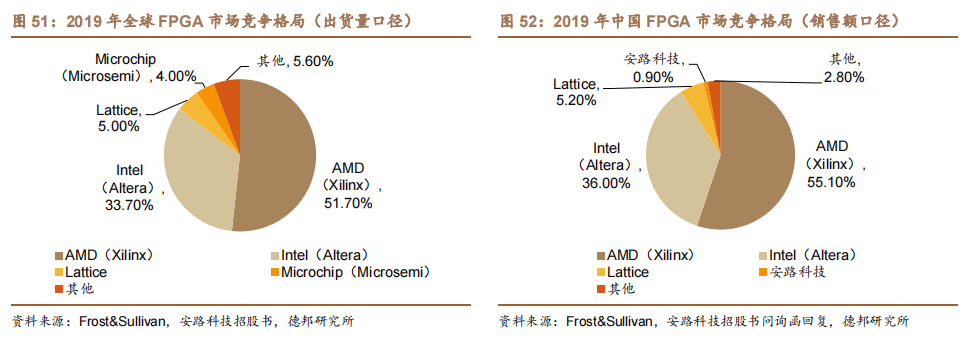

AMD、Intel 双寡头主导市场,中端市场国产化机遇显现。全球市场竞争格局稳定,国际龙头占据绝对市场份额。根据 Frost&Sullivan数据,2019 年全球前四大 FPGA 厂商合计占据 94.4%的市场份额,其中,AMD(Xilinx)、Intel(Altera)分别占据 51.7%、33.7%的绝对份额,具有难以撼动的市场地位。

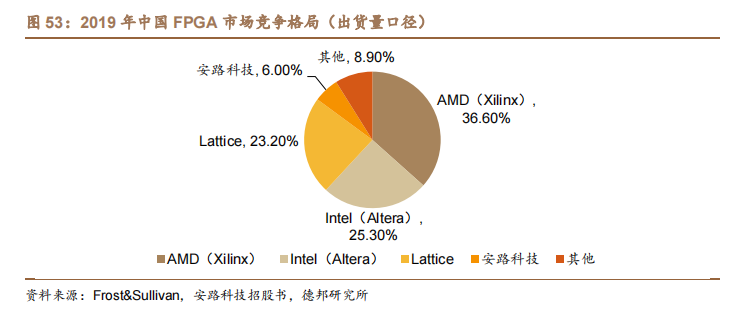

中国市场竞争格局主要呈现两大特点:(1)国产 FPGA 厂商开始崛起。近年来,随着国产替代趋势渐渐进入 FPGA 市场,国产 FPGA 厂商已占有一席之地。

测算,主要国产 FPGA 设计公司合计营业收入自 2018 年的 2 亿元增长至2022 年的 33 亿元,2022 年全球市占率已超过 5%(按本文 2.3 测算口径),国产化进程大步推进。(2)国际龙头厂商在中国市场的占有率略低于全球市场(出货量口径)。

2019 年,AMD(Xilinx)、Intel(Altera)在中国市场的份额为 36.6%/25.3%(出货量口径),低于其在全球市场 51.7%/33.7%的份额。

从需求侧看:中国 FPGA 市场目前以容量<500K、制程在 28-90nm 的产品为主,中低端市场空间更为广阔。根据 Frost&Sullivan 数据,(1)按逻辑单元拆分,目前 100K 以下逻辑单元的 FPGA 芯片仍是市场需求量最大的部分,其次为100K-500K 逻辑单元部分。500K 以下逻辑单元的 FPGA 芯片合计占有 69.9%的市场份额(2019 年中国市场,销售额口径)。

(2)按制程拆分,目前 28nm-90nm制程区间内的 FPGA 芯片由于其较高的性价比与较高的良品率依然占据了市场中63.3%的份额(2019 年中国市场,销售额口径)。此外,由于先进制程产品具有更低功耗与面积和更高的性能,28nm 以下制程的 FPGA 芯片预计将快速发展。

从供给侧看:国际龙头对中端 FPGA 投入放缓,中端市场迎来机遇。2022年 9 月,AMD 宣布 Xilinx 7 系列产品的生命周期将至少延长至 2035 年,这意味着在中端 FPGA 领域,AMD 的战略是维持旧有市场,而非增加投入。这为原本在低端市场发展的 FPGA 厂商带来机遇。

观点#2:国产厂商渗透率不断提升,中低端市场带来国产替代强大驱动力

从市场层面看:FPGA 供需两侧为国产替代营造有利格局,国产化已初显成效。国内 FPGA 市场对中低端产品需求旺盛,国产 FPGA 可触达市场空间依然广阔。FPGA龙头厂商被CPU龙头收购,未来战略向母公司数据中心相关业务倾斜,国产 FPGA 获得进入中端市场的机遇和空间。从公司层面看:

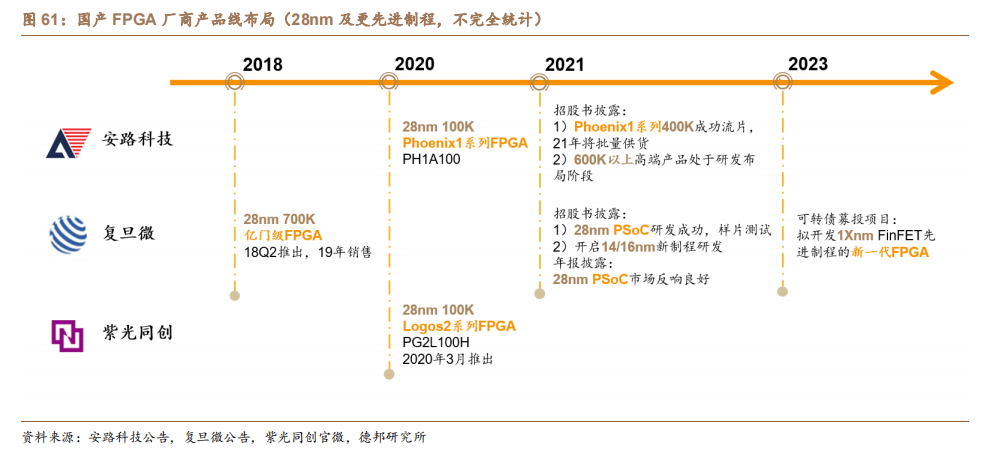

(1)国产 FPGA 已形成 28nm 产品系列,进军更先进制程。复旦微于 2018 年率先推出 28nm 亿门级 FPGA,安路科技与紫光同创于 2020 年先后来到 28nm 节点。各公司在更先进制程均已进行多年研发与积累,剑指国产FPGA 尚未触及的高端市场。

(2)新兴领域积极布局,寻求更大市场空间。安路科技积极开拓汽车电子、数据中心、运算加速等新兴市场,复旦微新一代配置有APU、GPU、VPU、eFPGA、AI 引擎的异构智能 PSoC 产品——FPAI 也成功发布,紫光同创第二代面向人工智能、机器视觉等领域的 SoPC 已经启动研发。FPGA行业广阔的市场空间仍将持续驱动国产 FPGA 厂商加速成长。

在于小型 FPGA 产品的市场基础扎实,在工业控制、LED 等行业出货量较大。复旦微 FPGA 产品主要应用于高可靠等特定领域,毛利率水平普遍较高。紫光同创背靠紫光集团,与长江存储、紫光展锐、新华三等同属一系,在 5G 通信行业上下游产业链进行了布局,拥有较强的融资能力和市场运作能力。

通过将产品线与营收体量对比来看,先进制程对 FPGA 厂商营收带动明显。复旦微进入市场较早,2018 年其 FPGA 营收显著高于安路科技、紫光同创。随着2020 年安路科技与紫光同创相继推出 28nm 新制程产品,营收体量快速成长,2019-2022 年营收 CAGR 分别达到 104%、145%,略快于复旦微 71%的 CAGR增速。

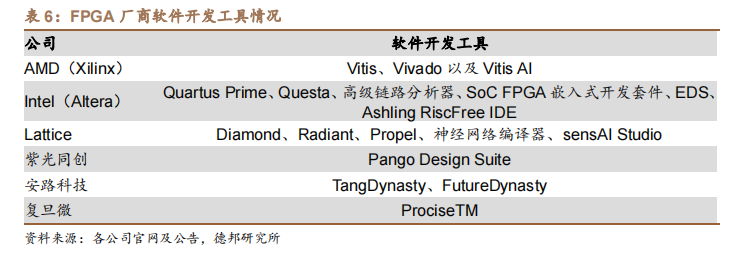

海外 FPGA 厂商已建立成熟的 EDA 软件生态环境。AMD(Xilinx)研发的Vitis、Vivado 以及 Vitis AI 设计工具可以帮助 AI 科学家、应用与算法工程师、嵌入式软件开发人员以及传统硬件开发人员等所有类型的开发人员使用 AMD 自适应计算解决方案。Intel(Altera)Quartus Prime 软件包含从设计输入和合成到优化、验证和模拟的所有步骤,另有 Questa 等多款其他软件,覆盖 FPGA、CPLD和 SoC FPGA 的完整开发工具。Lattice 也具有 Diamond、Radiant、Propel 等设计工具,提供专为 Lattice 器件而优化的设计流程。

国产 FPGA 厂商亦不落下风,研发投入占比较大。紫光同创 Pango DesignSuite 软件开发工具是一款拥有国产自主知识产权的大规模 FPGA 开发软件,可以支持千万门级 FPGA 器件的设计开发。复旦微也已具备全流程自主知识产权FPGA 配套 EDA 工具 ProciseTM。安路科技 TangDynasty、FutureDynasty 是其自主开发的 FPGA、FPSoC 集成开发环境,其中 FutureDynasty 可以实现 RISC-V工程的编译与调试,根据其招股书披露数据,2018-2021H1,FPGA 及 FPSoC软件研发相关投入分别占总研发投入的 25%/30%/26%/19%,软件工具的研发亦成为 FPGA 公司研发投入的重要组成部分。

审核编辑:黄飞

-

EMC测试整改:提升产品合规性和市场竞争力?|深圳比创达电子2024-03-07 0

-

中国锂离子电池原材料市场调查分析报告2008-2009版2008-12-29 0

-

2013年版中国汽车连接器市场竞争研究报告2013-04-02 0

-

2013年上半年FPGA市场竞争分析:百舸争流 问FPGA市场谁主沉...2013-08-22 0

-

论新兴智能产品的市场竞争力2015-06-25 0

-

LED驱动电源市场竞争激烈 企业该如何发展?2016-08-16 0

-

智能音箱市场竞争激烈 亚马逊的先发优势正在逐渐消失2018-08-29 0

-

片上系统市场竞争激烈2019-07-24 0

-

中国FPGA芯片行业竞争格局——TOP10企业特点2021-09-10 0

-

十年周期律再现,AI对安防新业态下的变革趋势以及市场竞争格局的影响2018-01-31 3732

-

中国封装市场竞争日趋白热化2019-11-18 3625

-

中国手机地图市场现状与竞争格局分析2019-11-27 6226

-

新玩家们跨界参与对于整个汽车市场竞争格局会带来哪些变化?2021-03-08 2086

-

锂电池的市场竞争格局,锂电池价格的未来发展趋势2023-03-24 1236

-

中国FPGA市场竞争格局分析2024-04-26 1278

全部0条评论

快来发表一下你的评论吧 !