内地上市公司显示驱动IC收入排名出炉!营收普遍大涨,加快产品迭代

内地上市公司显示驱动IC收入排名出炉!营收普遍大涨,加快产品迭代

描述

电子发烧友网报道(文/刘静)在经历两年多的下行后,消费电子市场逐渐走出低谷,显示驱动芯片也随之筑底回升,群智咨询预计2024年全球显示驱动芯片营收额同比微增0.8%至111.3亿美元。

曾排名全球第五的瑞鼎科技,也释放显示驱动芯片复苏增长信号。2024年一季度,瑞鼎科技税后净利季增33.9%,年增更高达229.2%。瑞鼎科技透露,该季度中小尺寸AMOLED驱动芯片已经出现拉货动能,智能手机新机需求尤其强劲。

那内地显示驱动芯片厂商的业绩表现如何呢?此前中国内地出货量排名前7的显示驱动芯片设计厂商,主要是集创北方、格科微、奕斯伟、天德钰、新相微、豪威和海思。位居第一的集创北方,原计划冲刺科创板上市,但遗憾的是其IPO去年却折戟了。此外,奕斯伟、海思也尚未上市。

电子发烧友网整理了已上市的显示驱动芯片企业2023年的业绩,如下图所示:

上市公司显示驱动芯片收入排名,韦尔股份位居第一,格科微LCD驱动产品增长强劲

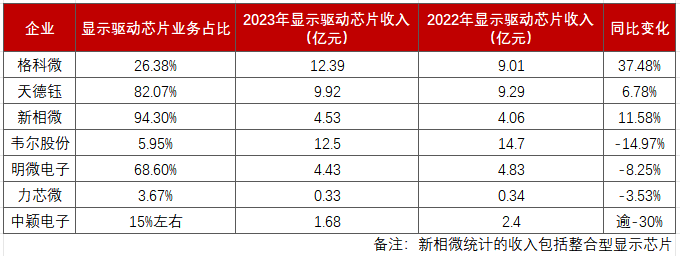

目前,A股上市的显示驱动芯片设计厂商主要有格科微、天德钰、新相微、韦尔股份(豪威科技和新思科技TDDI业务)、明微电子、力芯微、中颖电子。

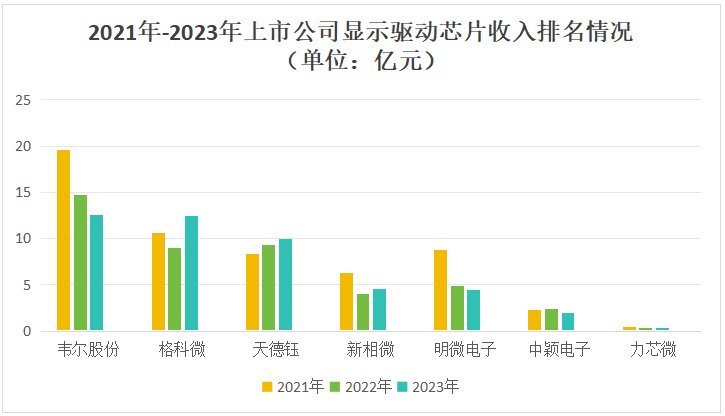

2021年、2022年和2023年,上述七大上市公司显示驱动芯片业务收入排名如下所示:

上述上市公司中,2023年显示驱动芯片收入排名第一的是韦尔股份。财报显示,2023年韦尔股份触控与显示解决方案业务收入12.5亿元。格科微显示驱动芯片以12.39亿元排名第二,专注移动智能终端显示驱动芯片的天德钰以9.92亿元排名第三。

上述上市公司中,2023年显示驱动芯片收入排名第一的是韦尔股份。财报显示,2023年韦尔股份触控与显示解决方案业务收入12.5亿元。格科微显示驱动芯片以12.39亿元排名第二,专注移动智能终端显示驱动芯片的天德钰以9.92亿元排名第三。

受消费电子市场需求低迷影响,近三年国内大部分上市公司显示驱动芯片收入总体呈逐年下降趋势,下降较明显的有韦尔股份和明微电子。韦尔股份的触控与显示解决方案业务收入已从2021年的19.63亿元下降至2022年的12.5亿元,2023年同比下滑14.97%。

韦尔股份触控与显示解决方案涵盖了LCD-TDDI、OLED驱动IC、TED等多款产品,产品最大应用领域是智能手机。去年全球智能手机LCD-TDDI需求下滑超7%,受市场供需关系波动的影响,导致韦尔股份2023年触控与显示芯片业务收入出现双位数下滑,其触控与显示芯片销售价格也出现一定幅度的下滑,导致当期该业务毛利率较上年大幅减少34.88个百分点。

2023年,明微电子、力芯微和中颖电子的显示驱动芯片业务收入均出现了下降,下滑幅度分别为-8.25%、-3.53%和逾-30%。中颖电子显示驱动芯片收入也出现了和韦尔股份一样的双位数下滑。

中颖电子表示,2023年产品市场价格竞争激烈,对公司的销售额产生较大的冲击,AMOLED显示驱动芯片的销售额下滑逾3成,客户由于库存水位较高,上半年订单较少,下半年逐步出现回暖,海外的需求订单也自第四季度开始出现恢复。中颖电子AMOLED显示驱动芯片主要应用在手机和可穿戴产品上,去年中颖电子在这方面表现不佳,可见AMOLED需求动能已趋缓。

2023年显示驱动芯片业务收入实现正向增长的上市公司主要有格科微、天德钰和新相微,同比增幅分别为37.48%、6.78%和11.58%。格科微表现最为亮眼,显示驱动芯片业务收入在2022年出现下滑后,2023年强劲增长37.48%至12.39亿元。

在显示驱动芯片领域,格科微的产品主要聚焦于LCD驱动芯片,这些芯片主要用于中小尺寸的LCD面板。2021年格科微的TFT-LCD显示驱动芯片在智能手机和智能穿戴领域的出货量均位居国内第一。

格科微显示驱动芯片的产品竞争力、差异化能力在下行周期表现突出。近年其通过自主研发的无外部元器件设计、图像压缩算法等一系列核心技术,大大提升了显示驱动芯片产品竞争力,目前已覆盖QQVGA和FHD+的分辨率。2023年格科微显示驱动芯片产品差异化能力也进一步提升,在稳固手机和可穿戴市场的份额外,格科微也在不断扩展在智能家居、医疗、商业显示等新市场。

格科微还把目光瞄准AMOLED驱动芯片,试图将AMOLED显示驱动IC产品打造成第二大增长曲线。不过现在AMOLED需求动能在趋缓,而且三星LSI、瑞鼎、Silicon Works、联咏、Magnachip五大厂商已经拿走了9成多的市场份额,国内厂商想要进入该市场赚到钱比较难。

新相微显示驱动芯片去年也实现了双位数的增长。新相微产品主要分为整合型显示芯片、分离型显示芯片、显示屏电源管理芯片。整合型显示芯片内也有显示驱动芯片,2023年新相微该产品实现4.44亿元收入,同比增长11.57%。分离型显示驱动芯片实现收入855万元,同比增长5.68%。所以新相微2023年显示驱动芯片合计收入为4.53亿元,同比增长11.58%。

新相微整合型显示芯片主要应用市场是智能穿戴和手机。整合型显示驱动芯片近年在手机、平板及可穿戴终端应用市场加速渗透,需求稳健成长,新相微作为国内领先的整合型显示芯片企业持续获益。

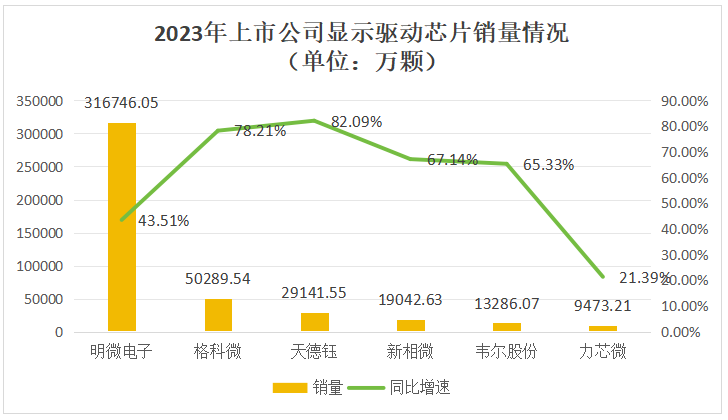

上市公司显示驱动IC销量普遍大涨,明微电子出货量超31亿颗

上述上市公司,2023年显示驱动芯片出货量排名如下:

排名榜首的明微电子,2023年销售了316746.05万颗显示驱动芯片,较上年同期增长43.51%。明微电子显示驱动类产品主要包含显示屏驱动、智能景观驱动和Mini LED背光驱动芯片。2023年明微电子显示屏芯片销量达27.1亿颗,同比上升44.55%;智能景观驱动类芯片销量达4.57亿颗,同比上升37.68%。

排名榜首的明微电子,2023年销售了316746.05万颗显示驱动芯片,较上年同期增长43.51%。明微电子显示驱动类产品主要包含显示屏驱动、智能景观驱动和Mini LED背光驱动芯片。2023年明微电子显示屏芯片销量达27.1亿颗,同比上升44.55%;智能景观驱动类芯片销量达4.57亿颗,同比上升37.68%。

其次是格科微,2023年格科微显示驱动芯片销量为50289.54万颗,同比增长78.21%。格科微的显示驱动芯片产品已广泛应用于三星、小米、OPPO、vivo、传音、联想、小天才等多家主流终端品牌产品。根据CINNO的报告显示,2023年天德钰TDDI产品的出货量在全球的市占率已从2021年的2%快速提升至6%。

上述上市公司,2023年显示驱动芯片销量增速最高的是天德钰,较上年同期增长82.09%,卖出2.91亿颗显示驱动芯片,但其去年显示驱动芯片总体收入仅同比增长6.78%。天德钰的显示驱动芯片主要有TDDI、DDIC、AMOLED DDIC。

值得一提的是,虽然2023年终端需求疲软,但国内上市公司的显示驱动芯片销量均实现了增长,而且增速基本都超过了50%。它们的显示驱动芯片库存水位也有明显下降,2023年韦尔股份的触控与显示芯片库存量同比下滑36.67%至4586.95万颗,格科微显示驱动芯片库存量为7833.77万颗。

但这背后,是上市公司们显示驱动芯片毛利率的大幅下滑,电子发烧友网整理如下:

其中下滑最严重的是韦尔股份,其2023年触控与显示解决方案业务毛利率从2022年的44.35%下降至9.48%,较上年同期减少34.88个百分点。新相微2023年显示驱动芯片毛利率减少21.7个百分点,为24.67%。格科微的显示驱动芯片毛利率也大幅下滑近20个百分点。

其中下滑最严重的是韦尔股份,其2023年触控与显示解决方案业务毛利率从2022年的44.35%下降至9.48%,较上年同期减少34.88个百分点。新相微2023年显示驱动芯片毛利率减少21.7个百分点,为24.67%。格科微的显示驱动芯片毛利率也大幅下滑近20个百分点。

在强烈去库存的需求下,内地厂商显示驱动芯片毛利率大幅下滑,产品价格竞争愈发激烈。CINNO Research的数据显示,三星显示2023年AMOLED手机面板的市场份额从2022年的63%下跌至50%,其指出主要是过去一年内地柔性AMOLED面板厂商持续以激进的价格抢占订单,抵抗国外及台湾显示巨头竞争。

不过2024年一季度毛利率有所改善,明微电子、天德钰这些以显示驱动芯片为营收大头的厂商,它们2024一季度归母净利润均实现了翻倍增长。

新相微持续推进新项目,明微电子加快产品迭代

2023年,新相微研发费用金额同比增长11.22%至5702万元,其在积极推进全高清LTPS RAMless整合型显示驱动芯片、显示器用8位分离型显示源极驱动芯片,低功耗FHD全高清笔记本显示时序控制芯片、全高清整合型AMOLED显示驱动芯片等新项目。

2023年,LED显示屏驱动领域竞争激烈,明微电子加大研发投入推进产品迭代。PWM协议驱动IC全系列升级为低灰高刷,起灰刷新率从1倍帧频提升为2倍帧频;同步技术也进行了升级,突破起灰刷新率为4倍帧频。2023年,明微电子也在积极推进最新的显示技术Mini LED背光产品在显示器、TV和车载领域的推广,积极寻求市场合作机会,目前部分产品已获得终端积极反馈。

2023年天德钰成功研发出AMOLED手机芯片,产出第一颗手机用的AMOLED的驱动芯片。在平板TDDI领域,2023年天德钰也取得了重大突破,其平板TDDI支持主动笔的显示驱动芯片实现量产出货。

该颗TDDI可支持800个触控通道,两颗芯片串联更可提升至1600个触控通道,最大可支持12寸In Cell触控屏幕平板,并支持144Hz的触控报点率,达到高性能的触控灵敏度,大幅提升用户的游戏体验感。在TDDI新技术方面,天德钰使用TDDI触控屏透过算法来取代P-sensor功能的新技术有效降低成本。

打开APP阅读更多精彩内容

曾排名全球第五的瑞鼎科技,也释放显示驱动芯片复苏增长信号。2024年一季度,瑞鼎科技税后净利季增33.9%,年增更高达229.2%。瑞鼎科技透露,该季度中小尺寸AMOLED驱动芯片已经出现拉货动能,智能手机新机需求尤其强劲。

那内地显示驱动芯片厂商的业绩表现如何呢?此前中国内地出货量排名前7的显示驱动芯片设计厂商,主要是集创北方、格科微、奕斯伟、天德钰、新相微、豪威和海思。位居第一的集创北方,原计划冲刺科创板上市,但遗憾的是其IPO去年却折戟了。此外,奕斯伟、海思也尚未上市。

电子发烧友网整理了已上市的显示驱动芯片企业2023年的业绩,如下图所示:

上市公司显示驱动芯片收入排名,韦尔股份位居第一,格科微LCD驱动产品增长强劲

目前,A股上市的显示驱动芯片设计厂商主要有格科微、天德钰、新相微、韦尔股份(豪威科技和新思科技TDDI业务)、明微电子、力芯微、中颖电子。

2021年、2022年和2023年,上述七大上市公司显示驱动芯片业务收入排名如下所示:

受消费电子市场需求低迷影响,近三年国内大部分上市公司显示驱动芯片收入总体呈逐年下降趋势,下降较明显的有韦尔股份和明微电子。韦尔股份的触控与显示解决方案业务收入已从2021年的19.63亿元下降至2022年的12.5亿元,2023年同比下滑14.97%。

韦尔股份触控与显示解决方案涵盖了LCD-TDDI、OLED驱动IC、TED等多款产品,产品最大应用领域是智能手机。去年全球智能手机LCD-TDDI需求下滑超7%,受市场供需关系波动的影响,导致韦尔股份2023年触控与显示芯片业务收入出现双位数下滑,其触控与显示芯片销售价格也出现一定幅度的下滑,导致当期该业务毛利率较上年大幅减少34.88个百分点。

2023年,明微电子、力芯微和中颖电子的显示驱动芯片业务收入均出现了下降,下滑幅度分别为-8.25%、-3.53%和逾-30%。中颖电子显示驱动芯片收入也出现了和韦尔股份一样的双位数下滑。

中颖电子表示,2023年产品市场价格竞争激烈,对公司的销售额产生较大的冲击,AMOLED显示驱动芯片的销售额下滑逾3成,客户由于库存水位较高,上半年订单较少,下半年逐步出现回暖,海外的需求订单也自第四季度开始出现恢复。中颖电子AMOLED显示驱动芯片主要应用在手机和可穿戴产品上,去年中颖电子在这方面表现不佳,可见AMOLED需求动能已趋缓。

2023年显示驱动芯片业务收入实现正向增长的上市公司主要有格科微、天德钰和新相微,同比增幅分别为37.48%、6.78%和11.58%。格科微表现最为亮眼,显示驱动芯片业务收入在2022年出现下滑后,2023年强劲增长37.48%至12.39亿元。

在显示驱动芯片领域,格科微的产品主要聚焦于LCD驱动芯片,这些芯片主要用于中小尺寸的LCD面板。2021年格科微的TFT-LCD显示驱动芯片在智能手机和智能穿戴领域的出货量均位居国内第一。

格科微显示驱动芯片的产品竞争力、差异化能力在下行周期表现突出。近年其通过自主研发的无外部元器件设计、图像压缩算法等一系列核心技术,大大提升了显示驱动芯片产品竞争力,目前已覆盖QQVGA和FHD+的分辨率。2023年格科微显示驱动芯片产品差异化能力也进一步提升,在稳固手机和可穿戴市场的份额外,格科微也在不断扩展在智能家居、医疗、商业显示等新市场。

格科微还把目光瞄准AMOLED驱动芯片,试图将AMOLED显示驱动IC产品打造成第二大增长曲线。不过现在AMOLED需求动能在趋缓,而且三星LSI、瑞鼎、Silicon Works、联咏、Magnachip五大厂商已经拿走了9成多的市场份额,国内厂商想要进入该市场赚到钱比较难。

新相微显示驱动芯片去年也实现了双位数的增长。新相微产品主要分为整合型显示芯片、分离型显示芯片、显示屏电源管理芯片。整合型显示芯片内也有显示驱动芯片,2023年新相微该产品实现4.44亿元收入,同比增长11.57%。分离型显示驱动芯片实现收入855万元,同比增长5.68%。所以新相微2023年显示驱动芯片合计收入为4.53亿元,同比增长11.58%。

新相微整合型显示芯片主要应用市场是智能穿戴和手机。整合型显示驱动芯片近年在手机、平板及可穿戴终端应用市场加速渗透,需求稳健成长,新相微作为国内领先的整合型显示芯片企业持续获益。

上市公司显示驱动IC销量普遍大涨,明微电子出货量超31亿颗

上述上市公司,2023年显示驱动芯片出货量排名如下:

其次是格科微,2023年格科微显示驱动芯片销量为50289.54万颗,同比增长78.21%。格科微的显示驱动芯片产品已广泛应用于三星、小米、OPPO、vivo、传音、联想、小天才等多家主流终端品牌产品。根据CINNO的报告显示,2023年天德钰TDDI产品的出货量在全球的市占率已从2021年的2%快速提升至6%。

上述上市公司,2023年显示驱动芯片销量增速最高的是天德钰,较上年同期增长82.09%,卖出2.91亿颗显示驱动芯片,但其去年显示驱动芯片总体收入仅同比增长6.78%。天德钰的显示驱动芯片主要有TDDI、DDIC、AMOLED DDIC。

值得一提的是,虽然2023年终端需求疲软,但国内上市公司的显示驱动芯片销量均实现了增长,而且增速基本都超过了50%。它们的显示驱动芯片库存水位也有明显下降,2023年韦尔股份的触控与显示芯片库存量同比下滑36.67%至4586.95万颗,格科微显示驱动芯片库存量为7833.77万颗。

但这背后,是上市公司们显示驱动芯片毛利率的大幅下滑,电子发烧友网整理如下:

在强烈去库存的需求下,内地厂商显示驱动芯片毛利率大幅下滑,产品价格竞争愈发激烈。CINNO Research的数据显示,三星显示2023年AMOLED手机面板的市场份额从2022年的63%下跌至50%,其指出主要是过去一年内地柔性AMOLED面板厂商持续以激进的价格抢占订单,抵抗国外及台湾显示巨头竞争。

不过2024年一季度毛利率有所改善,明微电子、天德钰这些以显示驱动芯片为营收大头的厂商,它们2024一季度归母净利润均实现了翻倍增长。

新相微持续推进新项目,明微电子加快产品迭代

2023年,新相微研发费用金额同比增长11.22%至5702万元,其在积极推进全高清LTPS RAMless整合型显示驱动芯片、显示器用8位分离型显示源极驱动芯片,低功耗FHD全高清笔记本显示时序控制芯片、全高清整合型AMOLED显示驱动芯片等新项目。

2023年,LED显示屏驱动领域竞争激烈,明微电子加大研发投入推进产品迭代。PWM协议驱动IC全系列升级为低灰高刷,起灰刷新率从1倍帧频提升为2倍帧频;同步技术也进行了升级,突破起灰刷新率为4倍帧频。2023年,明微电子也在积极推进最新的显示技术Mini LED背光产品在显示器、TV和车载领域的推广,积极寻求市场合作机会,目前部分产品已获得终端积极反馈。

2023年天德钰成功研发出AMOLED手机芯片,产出第一颗手机用的AMOLED的驱动芯片。在平板TDDI领域,2023年天德钰也取得了重大突破,其平板TDDI支持主动笔的显示驱动芯片实现量产出货。

该颗TDDI可支持800个触控通道,两颗芯片串联更可提升至1600个触控通道,最大可支持12寸In Cell触控屏幕平板,并支持144Hz的触控报点率,达到高性能的触控灵敏度,大幅提升用户的游戏体验感。在TDDI新技术方面,天德钰使用TDDI触控屏透过算法来取代P-sensor功能的新技术有效降低成本。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

全球前10大IC设计公司排名出炉2008-05-26 0

-

智慧城市新基建上市公司2021-07-28 0

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 0

-

智慧安防市场深耕上市公司看智慧城市、智能交通和显控设备板块市场2022-12-12 0

-

生产硅片上市公司有哪些_生产硅片上市公司汇总2018-03-07 68312

-

全球前十大IC设计公司2018年Q1营收排名出炉2018-05-26 5452

-

聚积8月营收达2.67亿元 LED驱动IC约占营收比重达9成2018-09-11 2090

-

2019年第二季全球前十大IC设计公司营收排名出炉2019-08-29 15094

-

全球前十大IC设计公司营收排名情况2020-06-11 1669

-

全球十大IC设计公司营收排名公布:高通重回榜首2020-06-17 4044

-

国内半导体公司正成为中芯国际营收增长的主要动力2020-08-30 2053

-

2020年Q3全球前十大IC设计公司营收排名出炉2021-01-08 5155

-

7家智能制造科创板上市公司营收情况良好2021-06-08 2970

-

200万颗芯片接入华为鸿蒙,这家公司上半年营收大涨7成2021-09-03 3407

-

100家中国IC设计上市公司最新排名全名单2023-03-28 2593

全部0条评论

快来发表一下你的评论吧 !