车企自建补能网络!全液冷超充火爆!一文揭示充电网络八大趋势

车企自建补能网络!全液冷超充火爆!一文揭示充电网络八大趋势

描述

电子发烧友原创 章鹰

充电焦虑一直是电动汽车发展当中的痛点问题。 全球知名电动汽车制造商特斯拉CEO Elon Musk曾说过,特斯拉最初之所以决定建设自己的超级充电站网络是迫于无奈,因为没有其他人做这件事。截止到2024年底,特斯拉新增超过11500个超级充电桩,使得全球超级充电桩总数突破67000个。全年输电5.2太瓦时,减排显著,推动电动车普及。充电桩分布到欧洲、美国和亚洲多个国家。

1月9日,德国汽车制造商梅塞德驰-奔驰宣布,从2025年2月起,其电动汽车将能够使用特斯拉北美的超级充电网络(Supercharger)。这使梅赛德斯-奔驰成为第七家接入特斯拉充电网络的汽车制造商,前面六家厂商分别是福特、通用、Rivian、沃尔沃、极星和日产已加入超充网络。

近日,小鹏、蔚来汽车也纷纷发布最新充电网络的进展。华为之前也联合11家企业成立超充联盟。本文结合中外厂商对充电网络的最新研判,整理出充电网络领域的八大趋势。本文进行详细分析。

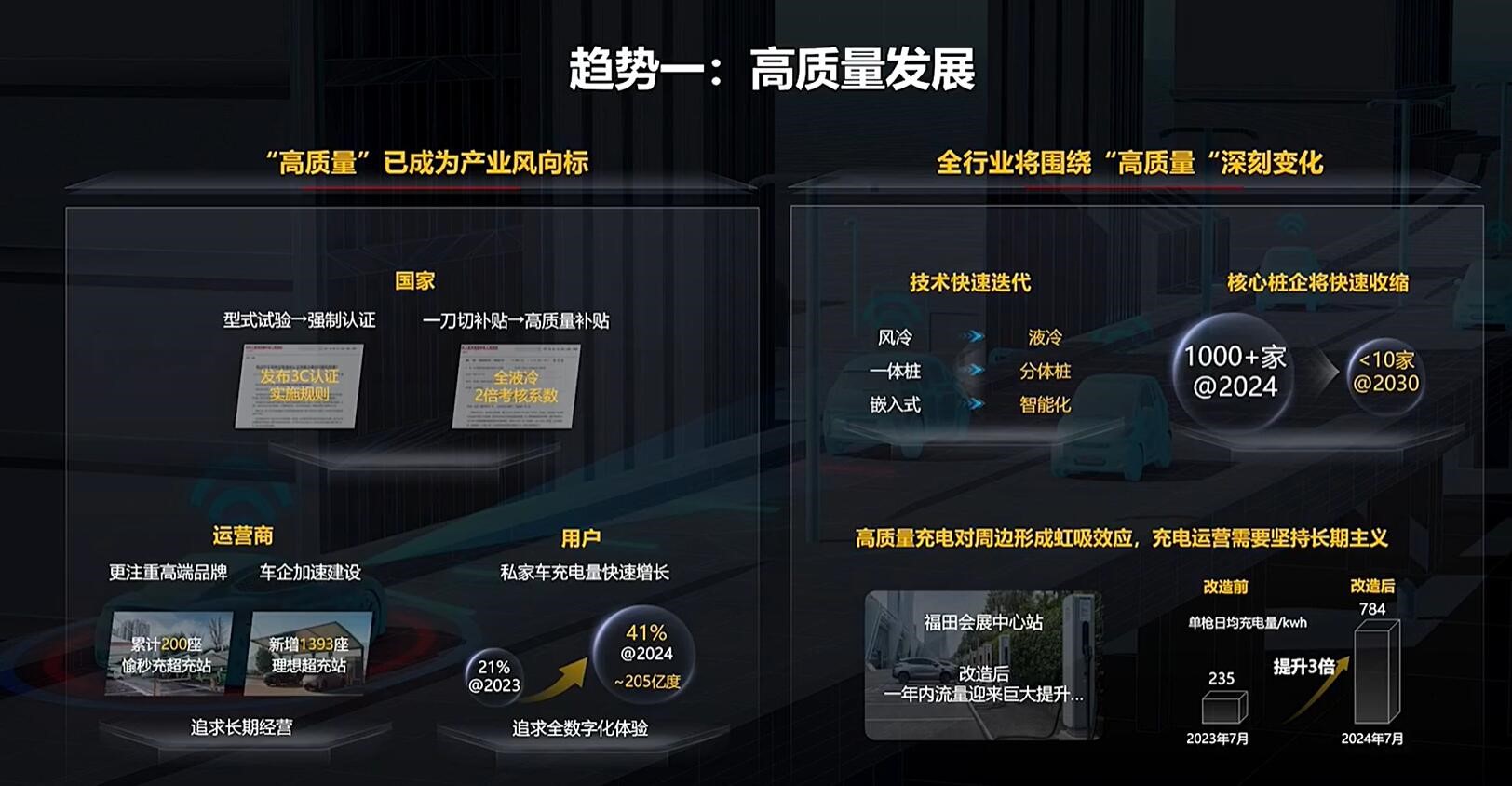

趋势一、电动化是当下重要战略机遇,高质量充电已成产业发展风向标

第三波电动化浪潮悄然到来。欧洲的乘用车电动化率已经达到22%,尤其是以北欧为代表区域,亚太和中东的国家差异非常大,部分国家乘用车电动化率快速突破了50%。电动化是当下最确定的战略机遇。从电动化产业来看,充电焦虑仍然是第一痛点。

随着电动汽车增多,充电站已经从原来的充电少,现在流量越来越高。高质量已经成为产业风向标,全行业都将围绕“高质量”深刻变化。一是2025年国家已经提出把3C认证作为强制的统一认证,来牵引整个行业走向高质量发展。二在补贴层面,国家从过去一刀切的补贴快速走向面向高质量的差异化补贴。在县域充电桩的促进政策里面,特别强调了以液冷为代表的高技术高质量,将来具备双倍的考核折算。三、在运营商和车企方面,都出现加大超充网络的建设,以满足电动汽车用户持续增长的高质量发展需求。

2023年私家车的充电量占据社会充电量的21%,到了2024年底占比上升到41%,显示私家车主导充电量的快速到来。

趋势二、“超充”加速到来

“超充”是2024年行业关键词,超充建设速度加快,从早前的比如480kw、600kw乃至到现在的800千瓦,应用领域也从乘用车到商用车。目前国内多地落地超充之城建设,比如深圳广州、重庆、海南等,超充车型爆发式增长。超快充车型从2022年的19款,到2024年已经上升到174款。在10万级别的私家车阵营中,应用了5C电池,创维EV6闪充版为网约车专门设计的车型,也采用超充技术。

2024年底,深圳超充站数量达到1002座,密度超过加油站。预计2028年,超充将成为全场景车型配置,存量70%的一体桩面临规模淘汰。

趋势三、存量充电网络迎来挑战,充电体验亟待提升,多家车企建设不同充电网络

目前充电体验有三大痛点:1、受标准的约束,充电速度达不到,车型本身可以达到这种极限;2、充电桩不行,车上车下协同体验差;3、充电安全问题,可以通过车上车下的数字化系统可以得到大幅改善。以这三大条件,新势力车企非常重视用户体验,通过大规模的建设充电网络来提升用户体验。

2024年4月,在北京车展上,华为数字能源携手首批的11家车企,阿维塔、北汽、比亚迪、长城、广汽、合众、江淮、理想、奇瑞、赛力斯、小鹏、行业协会、充电运营商成立了超充联盟,基于华为超充带来的新技术、新使命、新生态,让有路的地方就有高质量的充电。

2024年12月25日,小米汽车官方连发三条微博,分别宣布与蔚来、理想、小鹏开启充电补能网络合作。小米称,超14000根蔚来充电桩、9000根小鹏充电桩和6000根理想充电桩入驻小米充电地图。高质量充电对周边形成虹吸效应,核心桩企业2030年或小于10家。

趋势四、全液冷架构成为超充发展主要技术路线

充电场景持续下沉,场景趋于严苛化。从城市到乡镇,站间距加大,维护难度加大。超充技术发展遇到两大挑战:一是需要有适配的耐高压能力;二是散热系统。行业加速大功率液冷布局,主机液冷+终端液冷成为最佳选择。

趋势五、物流电动化

在过去一年,随着电池价格的腰斩,电车和油车之间的差价大幅度下调。重卡在电动化上的收入是相当确定的。为什么我们目前在重卡领域的电动化渗透率起不来?核心原因是电动重卡续航比较短的,大概只有200公里,意味着大概200公里左右的行驶里程就需要充电一次,重卡行驶里程通常都要在600公里。业界尝试换电技术,但目前标准不统一,维护成本高。华为认为,超充技术可以解决这个痛点问题。

超充技术将彻底打通产业断点,相比换威廉希尔官方网站

线具备建站低成本、充电高兼容、设备易维护、建站省占地等优势,推动物流行业全面电动化。2023年,电动重卡的新增渗透率仅只有3.7%左右,那么到了2024年的第四季度一度超过了10%,所以行业预计在2026年的时候,整个电动重卡的渗透率基本上已经超过20%。

趋势六、电网是否友好,将影响电动汽车的使用体验和发展速度

给电动汽车充电相当耗电。按一辆特斯拉Model 3平均每年行驶1.4万英里计算,车主在家给汽车充电所消耗的电量和电热水器所消耗的电量大致相当,是新型节能冰箱充所消耗电量的10倍。根据美国能源信息署(EIA)的数据,截至2024年2月,电动汽车的总用电量为158万MWh,相比之下,2023年同期为104万MWh,实现了52%的增速。

到2030年,全美销售的新车中预计有一半将会是电动汽车。这可能会给当地电网带来巨大压力,因为美国电网是一个为依赖化石燃料的社会所打造的老旧系统。如果电网基础设施跟不上电动汽车的发展速度,司机可能会遇到充电困难的问题,比如说排长队,或者只能在特定的时间和地点充电。

2023年中国电动汽车的充电量在1000亿度电,预计到2028年中国电动汽车充电量会增长到1500亿度电。在2024年的时候,整个充电负荷对电网的矛盾开始。以成都为例,在2024年8月份,由于高温带来的频率与调幅的大幅上升,政府不得已对大量的充电桩采取了限电这样的一种情况。在广州武汉也出现了,在高峰时有10%的线路指数存在过载,浙江、安徽、江苏多省也出现了大面积的充电站被迫歇业的情况,

充电负荷对电网矛盾逐步显现,行业及政府积极探索扩大V2G试点规模。未来电网互动将从被动响应向主动响应过渡,从单向到多向发展,保障电网安全运行。

趋势七、充电车型日益增多,多级功率池化技术将成为主流

电动化车辆的发展日益明显,从出租车、公交车再到私家车,到轻卡,到重卡,甚至未来的船,这些变化都意味着充电站未来兼容的车型不断增加。出租车的充电功率60千瓦到100千瓦,私家车基本上升到300千瓦。到了商用车,充电功率可以达到1.2兆瓦到1.5兆瓦。

场站兼容车型不断增加,功率范围不断扩大,商用车甚至将达到兆瓦级。面对需求的不断变化,功率池化技术将从分体桩,走向多级功率池化,向电网、车辆两端延展,可减少电力依赖,支持演进,最大化满足车辆需求。2024年分体桩的市场占比快速提升,目前远超过一体桩,达到60%占比,未来分体桩的市场占比还会上升。

趋势八、光储一体达到价值拐点

2024年,光伏组件价格出现一定幅度的下降,收益率不断提升,光伏的发电成本已经低于火电,此外储能在高循环的技术不断的涌现,当前的循环次数已经达到了9000次以上。价格在2024年下降了30%,这些变化意味光储一体的收益达到一个价值拐点。

光伏平价化,储能大发展。低价发电高价充电,商业加速闭环。“多柜拼凑”的光储充解决方案,性能参差不齐,缺乏统一管理。将逐步走向为全生命周期收益保驾护航的“智能化一体”,实现电网友好、收益提升、整站安全等。

要实现光储充的大规模的应用还需要一段时间,业界当前还处在一个多种方案多规拼凑的创新解决方案阶段,未来会快速地向光储充一体、智能化的完整解决方案进化。

- 相关推荐

-

CES八大技术趋势:平板电脑居首2010-01-08 645

-

2011年嵌入式行业的八大趋势2010-12-20 340

-

热度不减 石墨烯产业2017年八大趋势2017-01-13 712

-

探究车企为什么要建设快充网络?2021-03-26 1728

-

车企自建快充网络,势在必行?2023-01-09 473

-

华为DriveONE新一代超融合动力平台和新一代全液冷超充架构充电解决方案2023-04-23 1131

-

2023上海车展看点 华为数字能源全液冷超充架构首秀,打造新一代充电基础设施2023-04-26 2330

-

2023上海充换电展|华为全液冷超充,以“一秒一公里”打造高质量充电基础设施2023-06-15 1602

-

华为全液冷超充荣获两项行业大奖!推动充电产业迈向新高度2023-09-06 561

-

华为全液冷超充桩引爆市场 2024年将布局10w+2024-02-28 2876

-

华为数字能源智能充电网络超充方案亮相第二十六届中国高速公路信息化大会2024-04-03 843

-

一图看懂2024华为智能充电网络开启超充新纪元2024-04-29 657

-

华为与华润燃气合作,云南首个全液冷重卡超充站启动运营2024-10-27 605

-

华为发布2025充电网络产业十大趋势2025-01-10 112

全部0条评论

快来发表一下你的评论吧 !