2026至2030年:Robotaxi趋向规模化,L3个人乘用车商业化新篇章开启

描述

佐思汽研发布《2025年L3/L4自动驾驶和初创企业研究报告》。

佐思汽研根据场景用车从“封闭→半封闭→开放场景”以及自动驾驶车辆的行驶速度,将L3-L4自动驾驶切分为Robotaxi、L3-L4个人乘用车、无人配送、无人接驳、港口自动驾驶、矿山自动驾驶及干线物流自动驾驶等7个落地场景。本文将重点分析Robotaxi场景和L3-L4个人乘用车场景。

在经历了2023-2024年Robotaxi市场的加速出清后,头部Robotaxi厂商正逐步从无人化示范运营阶段向商业化运营过渡。多家企业将2026年视为Robotaxi规模化发展的元年,规划了规模化投放计划。随着2024年底北京、武汉等地正式官宣了2025年L3自动驾驶私家车上路,为国内智驾产业打了“首个样板”,各大车企加速布局,将2025-2027年列为L3自动驾驶量产上车的关键阶段。其中,理想规划2025年实现 L3 级别的有监督智能驾驶。

L3-L4自动驾驶落地场景一:Robotaxi市场

Robotaxi发展趋势1:2023-2024年,Robotaxi行业发展的调整期

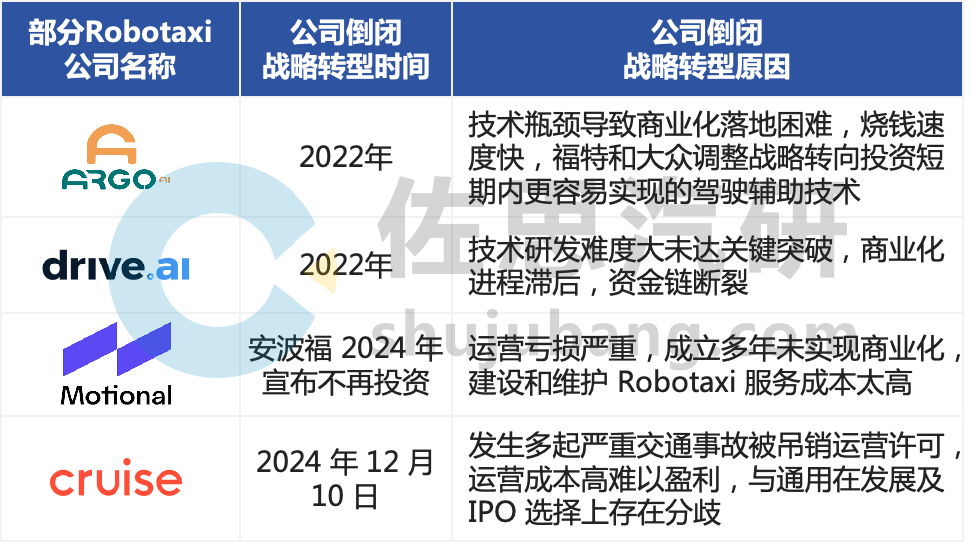

自2009年谷歌(Google)首次启动自动驾驶汽车项目以来,自动驾驶技术逐渐进入公众视野,并引发全球范围内的广泛关注与投资热潮。根据加州DMV最新发布的数据,2024年加州自动驾驶车辆总测试里程为450万英里,较2023年下降了50%,其中配备人类安全驾驶员的测试许可数量显著减少,目前有31家公司持有配备安全员的测试许可,但只有11家在2024年实际进行了公共道路测试,9家已停止测试并退出了该项目。在无人驾驶测试方面,仅有6家获得了许可,包括Auto X、WeRide、Waymo、Zoox、Nuro等。这一变化反应出经过十余年的技术研发、商业模式探索和市场试错,Robotaxi行业在2023-2024年迎来了一个关键的行业调整期。这一阶段不仅是技术和市场成熟度的考验,也是行业内企业优胜劣汰的分水岭。

2023-2024年,部分L4自动驾驶企业因无法承受资金压力,被迫选择退出或进行战略调整。这些企业大多属于早期进入市场的技术型公司,尽管在技术研发上有所突破,但由于商业模式不清晰或市场拓展不力,未能实现自我造血。2024年Cruise宣布解散, 2024年2月Tier 1巨头安波福优化布局,减持自动驾驶公司Motional股份,聚焦核心优势。

来源:公开资料整理

在行业调整期,Robotaxi领域呈现出冰火两重天的局面。资本市场的投资态度更加谨慎,资金逐渐向那些在L4技术上具备明显优势且商业模式已初步形成闭环的自动驾驶公司集中。

2024年7月,Waymo获得了50亿美元的战略投资,进一步巩固了其Robotaxi领域的领先地位。与此同时,文远知行与小马智行也在纳斯达克证券交易所成功上市,成为了行业中的重磅选手。这些企业的上市不仅为自身带来了更多的资金支持,也为整个行业注入了新的活力,预示着Robotaxi行业在经历调整后逐步走向成熟发展阶段。

Robotaxi发展趋势2:科技型自动驾驶企业在Robotaxi运营推进速度、运营覆盖范围以及车辆投放规模等维度展现出领先优势

Robotaxi的重点参与者有三类:

第一类是以上汽、广汽为代表的传统主机厂和以特斯拉、小鹏为代表的造车新势力。主机厂入局Robotaxi意在抓住未来无人驾驶出行的时代机遇。

第二类以如祺出行、曹操出行为代表的移动出行平台。移动出行平台通过两种发展路线入局Robotaxi:一种是出行平台专注于平台建设和运营,与车企和自动驾驶算法提供商合作,共同推进自动驾驶服务。通过“混合运营”模式进行派单,打造开放式出行平台。另一种是“全包式”发展模式,出行平台自主开发自动驾驶车辆、平台技术和算法系统,自行负责线下运营。这种方式使平台在研发、部署和维护上拥有完全控制权,能够更好地整合资源、优化系统,并快速迭代升级。

第三类玩家是以Waymo、Zoox、百度Apollo、Pony.ai、WeRide、Auto X等为代表的L4自动驾驶解决方案提供商兼Robotaxi运营商。商业化遇阻下,这些公司在规模扩张中面临技术、成本和政策限制,导致数据不足和成本下降有限。为此,他们采用“降维L2++”前装量产和“场景渐进”等策略,积累商业化经验、缓解资金压力并复用更多道路数据。

在Robotaxi 商业化进程中,以 Waymo、百度 Apollo、Pony.ai 及 WeRide 等为代表的科技型自动驾驶企业(第三类玩家),在商业化运营推进速度、运营覆盖范围以及车辆投放规模等维度,更为领先于以主机厂为代表的第一类玩家、以移动出行平台为代表的第二类玩家。

日系车企另辟蹊径,选择与实力强劲的 L4 自动驾驶系统提供商合作,以此加速自身在 Robotaxi 领域的布局进程,尤其是在中国这一极具潜力的市场。以日产为例,其在中国市场与 L4 自动驾驶系统提供商 WeRide 达成深度合作,将业务布局聚焦于苏州高铁新城智能网联示范区。目前,该合作项目已成功进入商业化试点阶段,于2024年12月开始实行收费服务。

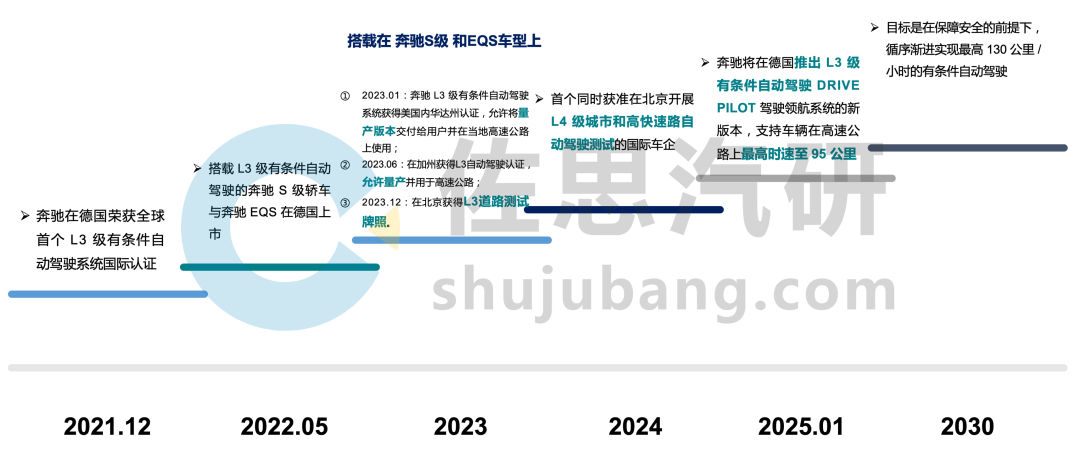

反观德系车企,现阶段其战略重心主要集中在 L3/L4 级别个人乘用车自动驾驶系统的研发以及市场化推广上。对于 Robotaxi并不积极。奔驰首席技术官 Markus Verge 指出奔驰目前的核心工作并非急于进入Robotaxi 领域,而是全力以赴投入到 L3/L4 自动驾驶系统的研发与推广之中。

奔驰致力于L3自动驾驶技术研发与升级

来源:佐思汽研

在中国自主品牌中,上汽、长安、奇瑞已进入Robotaxi示范运营阶段,各家投放规模不超过100台。上汽于 2021 年启动 Robotaxi 业务,2024 年获批无驾驶人示范应用,目前处于示范应用期,暂不向用户收费,Robotaxi 投放数量接近 100 辆。

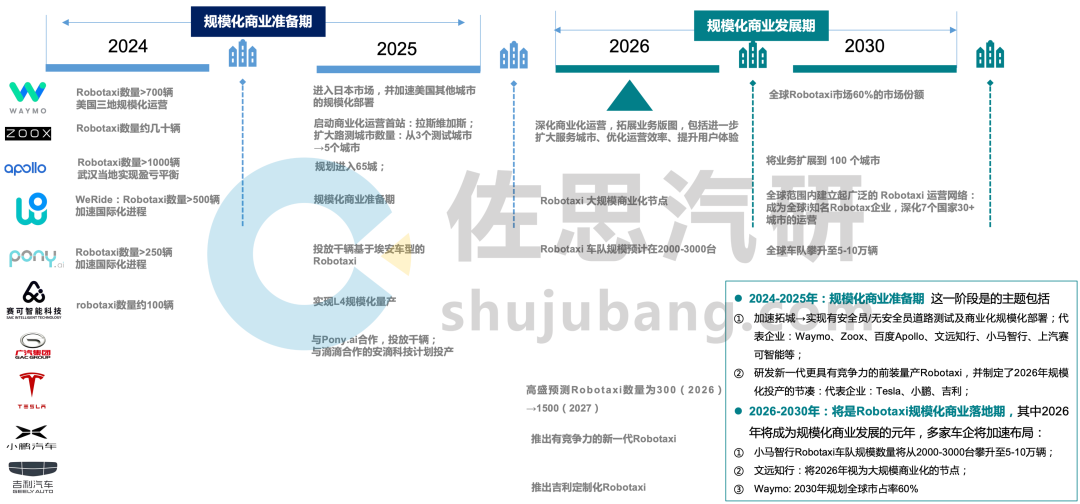

Robotaxi发展趋势3:2026-2030年,Robotaxi将进入规模化商业发展阶段,2026年成为规模化发展元年

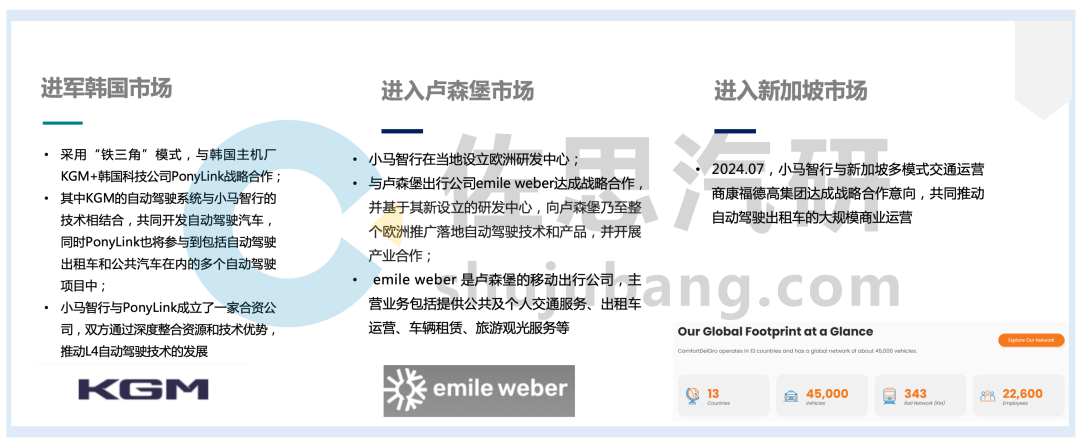

小马智行副总裁张宁预计,千辆级Robotaxi的投放运营才能实现单车运营盈亏平衡,2025年小马智行预计投放千辆Robotaxi,2026年将实现规模体量的翻倍。此外,小马智行通过与主机厂、出行平台及自动驾驶技术公司战略合作,加速L4业务的全球落地,目前已进入了韩国、卢森堡、新加坡等市场。文远知行计划在2026年实现Robotaxi大规模商业化,旨在通过规模化运营显著降低每公里出行成本,使其低于传统出租车。

小马智行Robotaxi全球化战略

来源:佐思汽研

Tesla将于2026年推出成本不超过3万美元,搭载“端到端”大模型算法,致力于无图方案的Cybercab,计划在2026年下半年正式运营。小鹏汽车宣布将于2026年推出新一代具有竞争力的Robotaxi。

除了造车新势力,传统自主品牌代表吉利在国内市场正着力打造开放式运营平台,借助旗下曹操出行接入各大品牌Robotaxi,并计划于 2026 年推出吉利品牌的定制化 Robotaxi 车型;在国际市场,旗下极氪品牌与 Waymo 达成合作,规划于 2025 年将相关产品投放至美国市场。广汽则计划在 2025 年携手小马智行投放千辆 Robotaxi,同时,其与滴滴出行共同成立的安滴科技也规划于2025 年投产。

部分Robotaxi代表企业2025-2030年发展规划

来源:佐思汽研《2025年L3/L4自动驾驶和初创企业研究报告》

Robotaxi发展趋势4:中美处于Robotaxi第一梯队,头部企业迈向全无人Robotaxi示范应用阶段

对于Robotaxi企业而言,去掉安全员是实现盈利的关键一步。安全员的薪酬、福利及培训等费用是 Robotaxi 运营成本的重要组成部分。以一线城市为例,一名经验丰富的安全员年薪可能在10-20万元左右。如果一个Robotaxi 车队拥有数百甚至上千辆车,每年仅安全员的人力成本就高达数千万元甚至上亿元。去掉安全员后,这部分巨额成本将大幅降低,显著改善企业的盈利状况。此外,去掉安全员可以提高车辆的实际运营时间和利用率。为此,北京、广州、深圳、武汉、重庆等全国多地相继发布无人驾驶商业化试点政策,以加速Robotaxi的发展。

位列第一梯队的中国市场已开启全无人Robotaxi示范应用

来源:佐思汽研

L3-L4自动驾驶落地场景二:L3-L4个人乘用车市场

趋势一:L3自动驾驶商业化元年开启,多地政府出台扶持政策助力产业发展

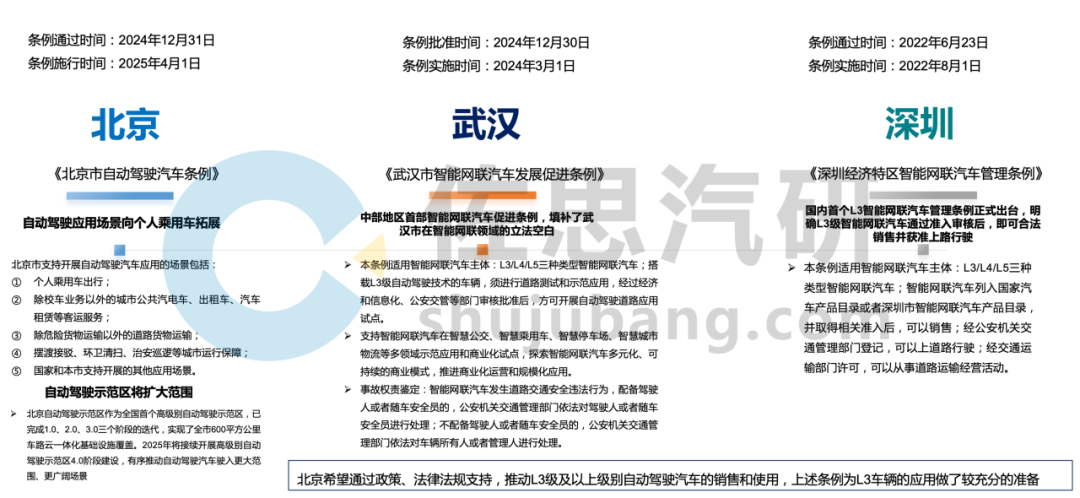

2024年12月,北京发布《北京市自动驾驶汽车条例》,明确自动驾驶应用场景向“个人乘用车”拓展,并将于2025年4月1日正式执行。这一条例为L3级自动驾驶技术在个人乘用车领域的应用提供了明确的法律依据,消除了此前在法律和监管上的不确定性,为车企和相关企业提供了稳定的政策环境。同月,武汉发布了《武汉市自动驾驶条例》支持智能网联汽车在智慧乘用车领域的示范应用和商业化试点落地,意味着消费者将有更多机会体验到 L3 级及以上自动驾驶技术带来的出行便捷。

L3自动驾驶技术驶入新阶段,法律支持成关键推动力

来源:佐思汽研《2025年L3/L4自动驾驶和初创企业研究报告》

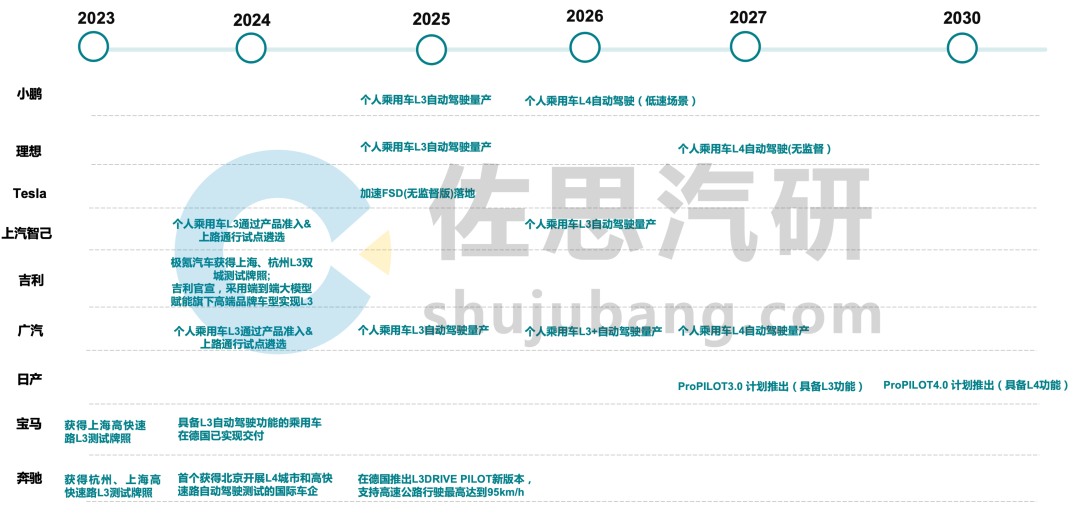

趋势二:2025年L3自动驾驶商业化元年开启,各家车企备战L3自动驾驶,将2025-2027年列为L3自动驾驶量产上车的关键阶段

L3自动驾驶技术即将迎来市场爆发期,各大车企纷纷布局,抢占市场先机

来源:佐思汽研《2025年L3/L4自动驾驶和初创企业研究报告》

小鹏将2025年定为个人乘用车L3自动驾驶量产的关键节点。理想汽车同样瞄准2025年实现L3自动驾驶量产。Tesla作为全球自动驾驶技术的领军者,计划在2025年加快FSD无监管版的落地,有望在L3市场引发新变革。

上汽智己和广汽均将2025年视为L3自动驾驶量产的关键年。广汽更进一步规划在2026年实现L3+自动驾驶量产,2027年向L4迈进。吉利在2023年已通过极氪汽车获得上海、杭州L3试点资格,自研车型在大规模城市场景下实现L3。日产计划在2027年推出具备L3功能的ProPILOT3.0,并计划在2030年推出L4功能的ProPILOT4.0。宝马在2023年取得上海高架路L3测试牌照,且在德国已实现具备L3功能的乘用车交付,为其后续量产上车计划奠定了坚实基础。

-

首个鸿蒙生态创新中心在深揭幕,开启鸿蒙产业新篇章共绘鸿蒙原生应用开发新篇章2024-03-20 0

-

WIFI+数据:打开传统零售店的数字化营销新篇章2014-04-17 0

-

我看2017新能源乘用车市场2017-02-08 0

-

《开启智慧家庭新篇章》的演讲2019-11-18 3727

-

2021 OPPO开发者大会:新篇章公式2021-10-27 1712

-

韩国公开推行L3级自动驾驶商业化落地2022-09-26 583

-

比亚迪匈牙利首批乘用车正式交付 成功开启中东欧市场崭新篇章2024-02-25 960

-

高校嵌入式教学实验箱,开启智慧教学新篇章2024-05-23 749

-

萝卜快跑爆火的背后,美格智能如何助力无人车商业化?2024-07-16 1583

-

扬帆出海!稳石氢能AEM电解槽出货智利,开启全球商业化新篇章!2024-11-01 585

-

IOT物联网中台:开启智慧生活新篇章 物联网平台系统2024-11-19 692

-

比亚迪与华工科技开启战略合作新篇章2024-12-10 712

-

广汽埃安携手小马智行打造Robotaxi规模化量产车型2024-12-12 462

-

智慧路灯:点亮城市,智慧公交站台开启智慧新篇章2025-02-11 360

全部0条评论

快来发表一下你的评论吧 !