2018年上半年中国移动互联网发展综述

描述

总体上看,2018年上半年,中国移动互联网用户仅增加了2千万人(基础总量是11亿),同时,人均单日APP使用时长已经接近5小时,由此就可以知道,存量厮杀会有多激烈;同时,核心流量依旧被牢牢占据在几个“超级入口”手中:社交的微信、购物的淘宝等。

“强者恒强”局面已经形成,体系之争也被分析了好几年。然而,这都不是核心,在资本退潮的局面下,有无盈利模式才是“存量江湖”厮杀的重点,所以,可以看到,社交延伸而出的金融、新零售、云、内容,购物延伸而出的办公社交、管理软件、云、内容……

这种体系之争,导致新应用的诞生变成了“过山车”游戏,一个现象级APP,很可能在短短几个月走过前辈数年才能走过的生命周期:几个月内,从零到千万甚至破亿,最终却又昙花一现、或者规模巨大而无盈利模式,成为“嗷嗷待哺的流量巨婴”……

面对老巨头的体系化布局,新巨头们也在以体系化抗争:小米系、美团系、头条系……这导致资本市场、用户对新巨头的耐心逐渐丧失:在资本急于退出、故事无人问津、用户收紧钱袋的年代,服务是否刚需、边界是否清晰、盈利是否明确才是关键。

一、2018年上半年中国移动互联网发展综述

1、中国移动互联网经济增速放缓,2018年上半年迎来上市潮

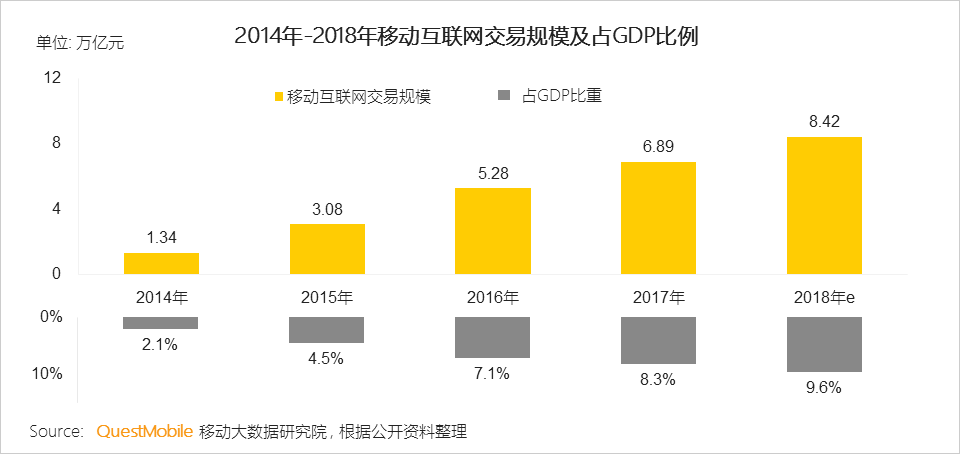

1.1 中国移动互联网经济进入“新常态”,尽管增速逐步放缓,但仍为GDP增速的3.25倍

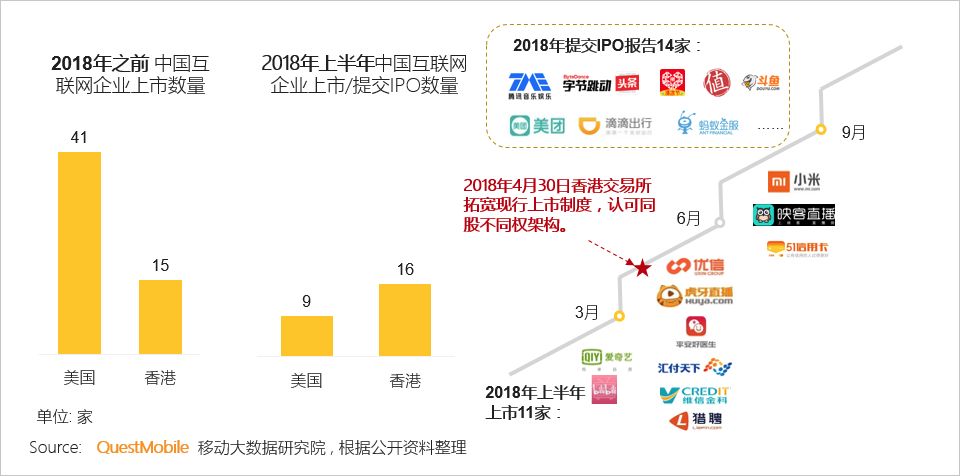

1.2 在资金面紧张和香港“认可同股不同权”新政等因素的刺激下, 2018年上半年迎来新一轮上市潮,多家互联网企业“敲钟”或提交IPO申请

2、中国移动互联网整体用户规模增幅继续收窄,但新的流量池洼地正在被深挖

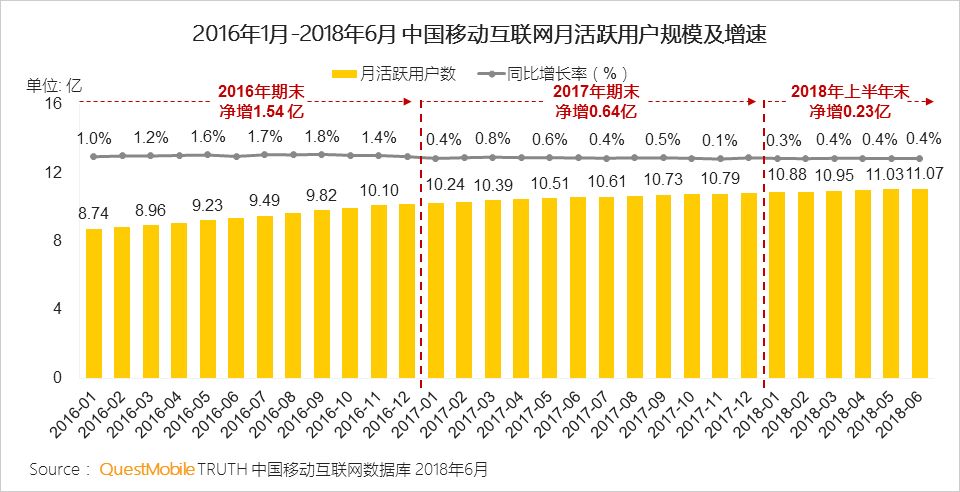

2.1 中国移动互联网活跃用户规模缓慢增至11亿,2018年上半年仅增长2千万

2.2 新的流量洼地被挖掘和重视,微信生态红利正当其时

微信月活跃用户规模已达9.3亿;微信公众号数量超2,000万,月活跃帐号达350万,月活跃粉丝约8亿;微信小程序迅速发展,截止6月已有近100万个小程序,微信生态正在成为新的流量洼地吸引各路玩家进入。

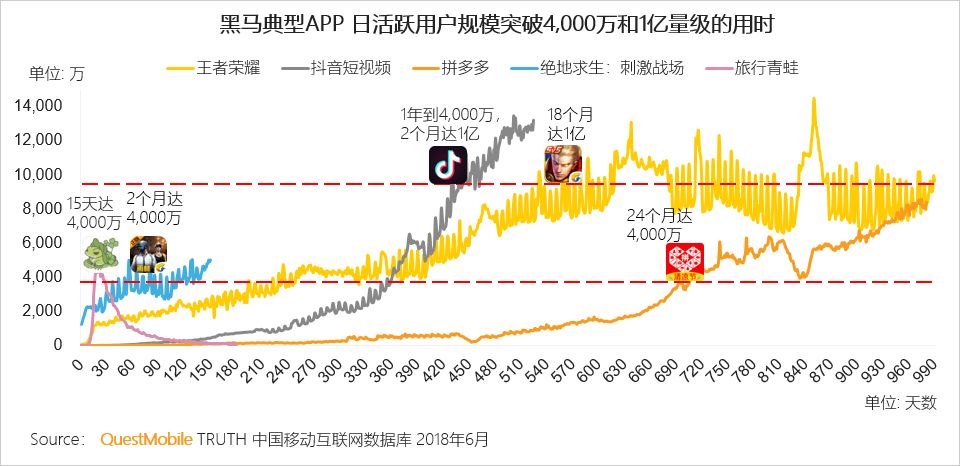

2.3 黑马产品爆发力更强,数月甚至更短时间追上“前辈”几年才达到的规模

内容为王的时代给了新的产品绝佳的发展机遇,新的典型APP“爆发力”增强,对百万级、千万级用户的获取时间越来越短,旅行青蛙半个月的时间达到4,000万日活跃用户规模,抖音短视频日活跃用户规模从4,000万增长到1亿仅用时2个月。

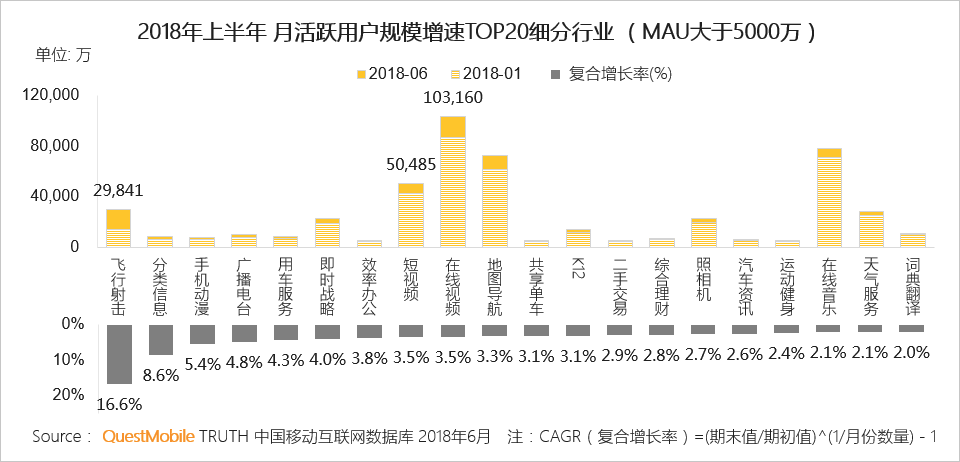

2.4 以“吃鸡”为代表的飞行射击游戏行业增速最高,亿级用户规模的在线视频、短视频也表现不俗

2.5 日活跃用户规模在1000万以上的APP中,抖音短视频、58同城和无他相机位列复合增长率三甲

2.6 日活跃用户规模在100万-1000万之间的APP中,聚看点、微视和第五人格复合增长率位居三甲

到2018年6月DAU在100万-1000万的APP中增长最快的是聚看点,这得益于社交裂变和平台补贴;微视受到腾讯大力扶持,到了2018年6月,日活跃用户规模已经接近350万。

3、移动互联网对用户注意力的争夺愈发强势

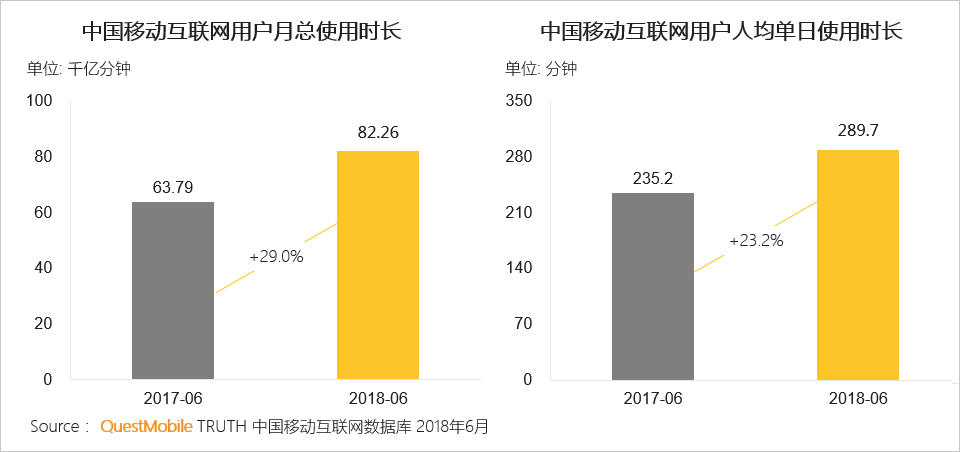

3.1 用户对互联网的依赖越发强烈,平均每人每天上网时长近5小时,已经赶上互联网从业人员每天睡眠时长

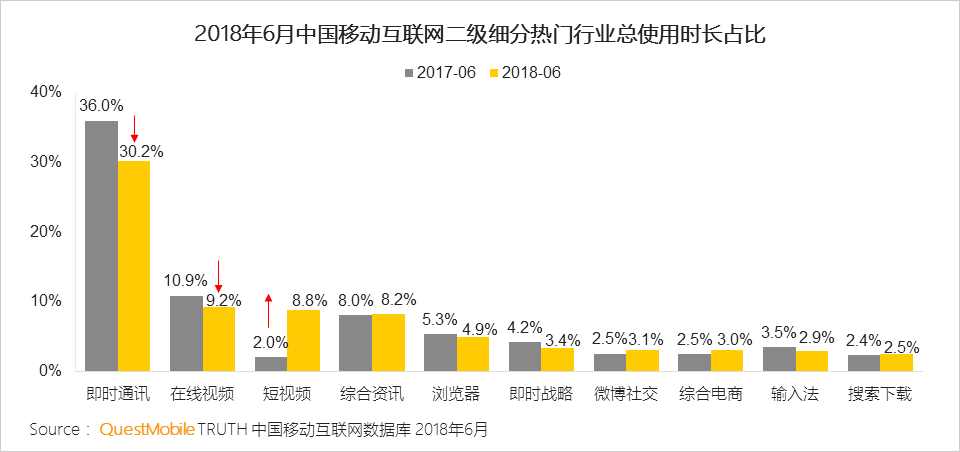

3.2 短视频 “kill time” 总时长持续增长,占比达8.8%,已超过综合资讯

短视频“魔性有毒”,用户总使用时长占比同比增长3倍;虽然即时通讯和在线视频总使用时长均在增长,但是整体移动网民时长中的占比呈现下降趋势。

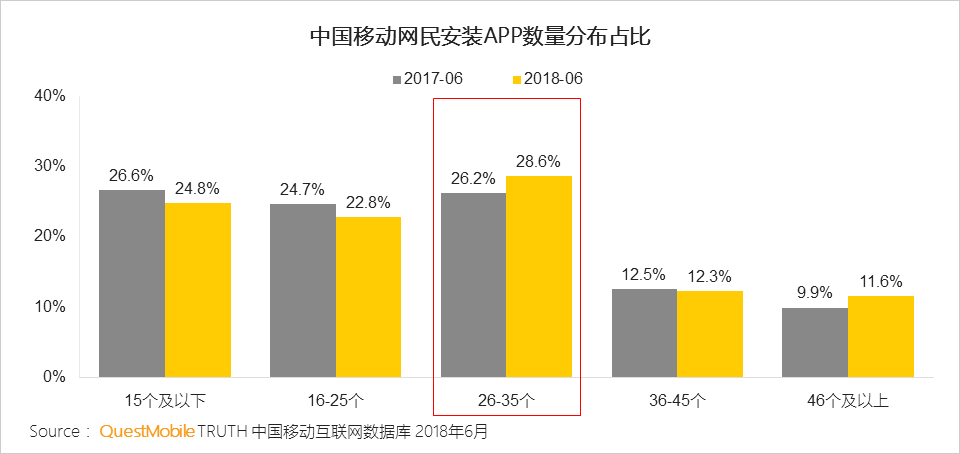

3.3 35个APP已经能满足近8成移动网民需求

中国市场上APP数量超过406万个,从用户使用需求来看,35个APP已经能满足用户社交、娱乐、电商、新闻工具等多方面的需求,对用户的争夺将愈发激烈。

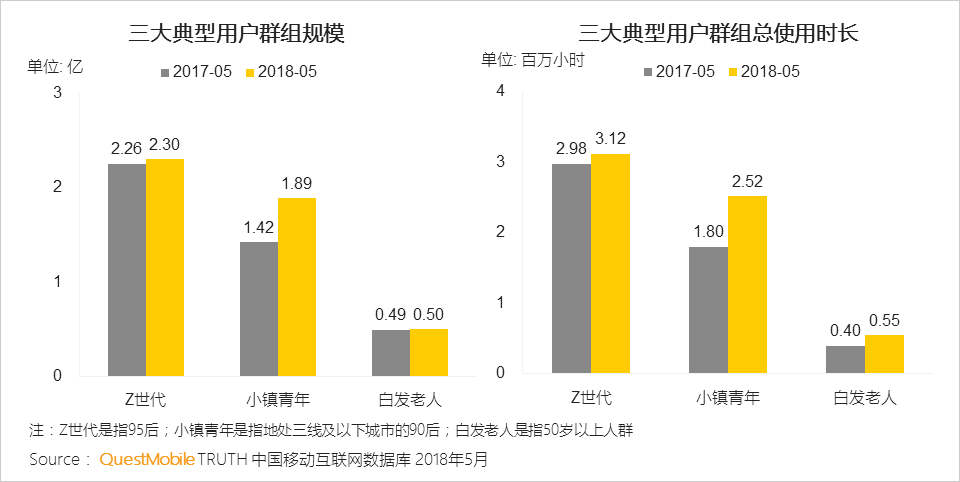

3.4 典型群组分层更加明显,Z世代、小镇青年和白发老人逐步登上互联网舞台

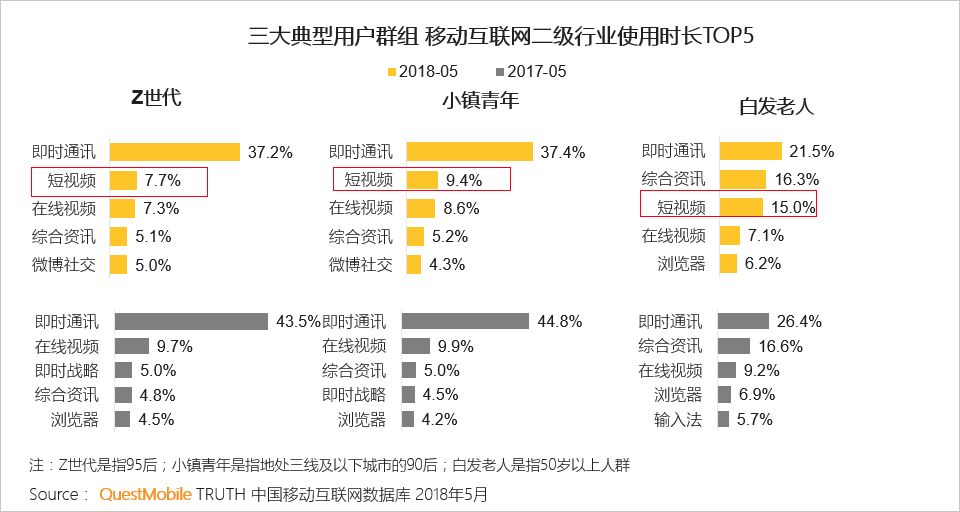

3.5 三大典型群组在即时通讯的时长占比均有所下降,短视频老少皆宜且增长迅猛

4、竞争的护城墙越来越高

4.1 中国移动互联网依旧是巨头垄断下的二八原则

I、国产强势手机品牌份额继续扩大,四大国产品牌在安卓市场份额近80%

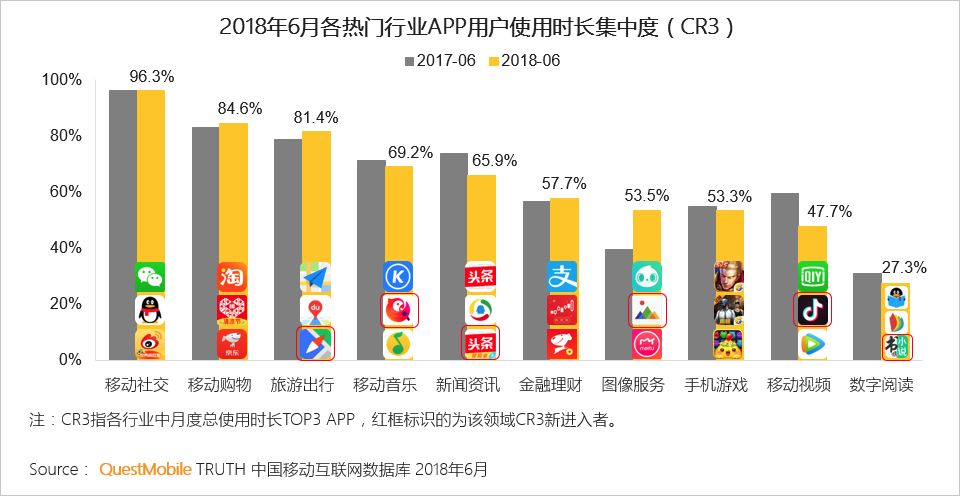

II、移动购物、旅游出行、图像服务行业用户集中度进一步提升

从用户使用时长看,移动视频、新闻资讯、移动音乐等头部竞争格局发生变化,CR3名单变更;

移动视频、移动音乐、数字阅读用户使用多个APP的趋势在加强,用户受内容驱动影响更大。

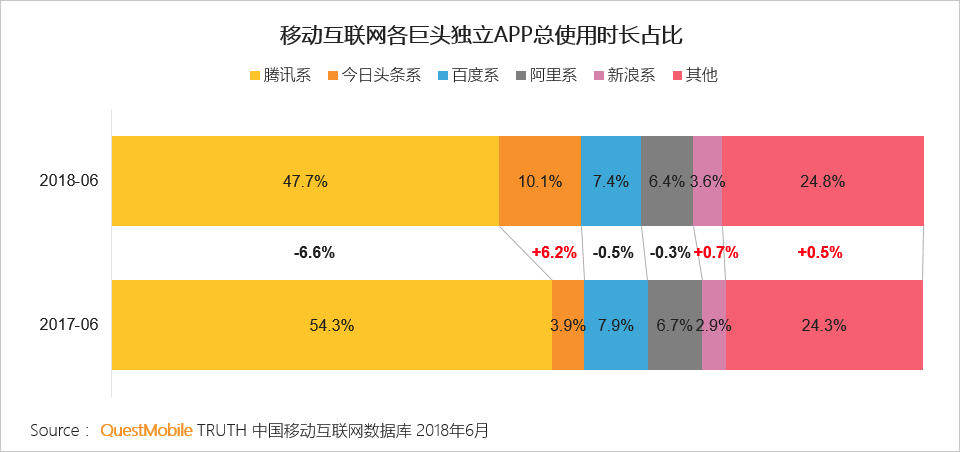

III、中国移动互联网五大派系占据总时长超过75%,今日头条系占比增长了1.6倍

4.2 跨界和降维打击更加常见、更加宽泛

I、今日头条系从内容分发向媒介联盟广告平台聚变,覆盖多类用户,以多入口联合,实现对垂直领域的降维打击

II、美团生态致力于成为满足用户生活和娱乐的服务平台,成为线下服务数据最大入口

III、小米以生态聚合跨界布局,为用户生活提供硬件和服务

小米整体生态链具备一定独有性,虽无直接竞争对手,但各环节都面临直接竞争,生态价值需随着智能生活的实现逐渐显现。以小米的核心收入贡献来看,用户价值链的第二个环节仍需继续发力。

二、中国移动互联网创新模式持续嬗变

1、移动互联网发展模式变化分析

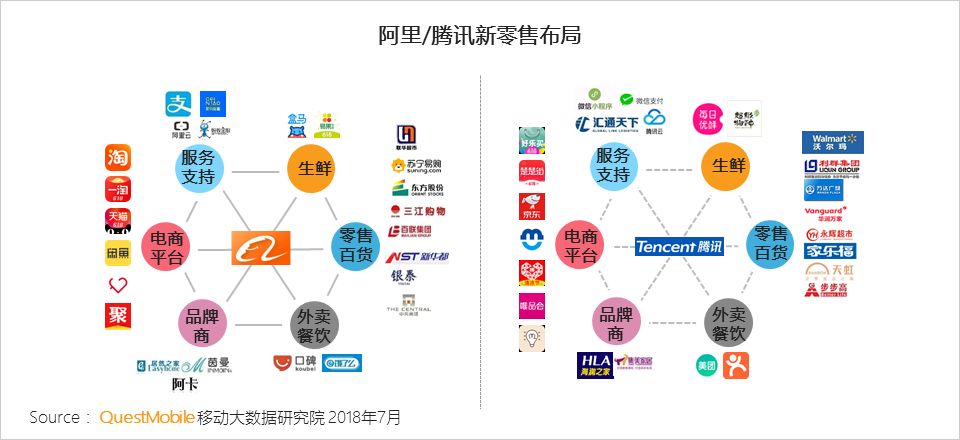

1.1 新零售

I、巨头在新零售领域的布局初步完成,落地效果逐步得到市场检验

2017年以来,阿里、腾讯加大新零售布局力度,二者的布局思路和打法差异明显,阿里构建的是以自己为中心的强连接体系,而腾讯主要进行赋能,构建的是去中心化的弱连接体系。

II、微信生态对新零售的改造效果初现,公众号+小程序的商业逻辑已经跑通

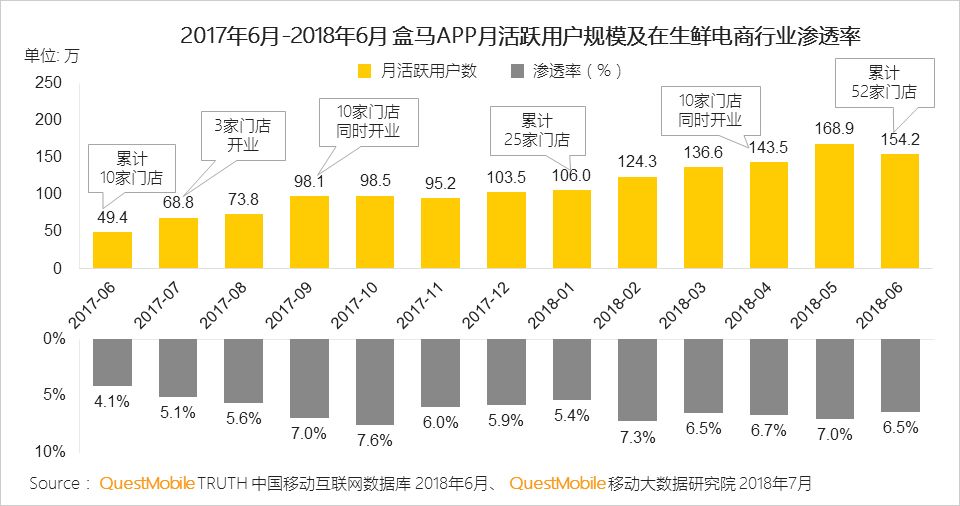

III、阿里表现同样强势,盒马鲜生门店扩张,盒马APP月活跃用户规模同比增长212%

2、创新模式变化分析

2.1 游戏社交模式分析

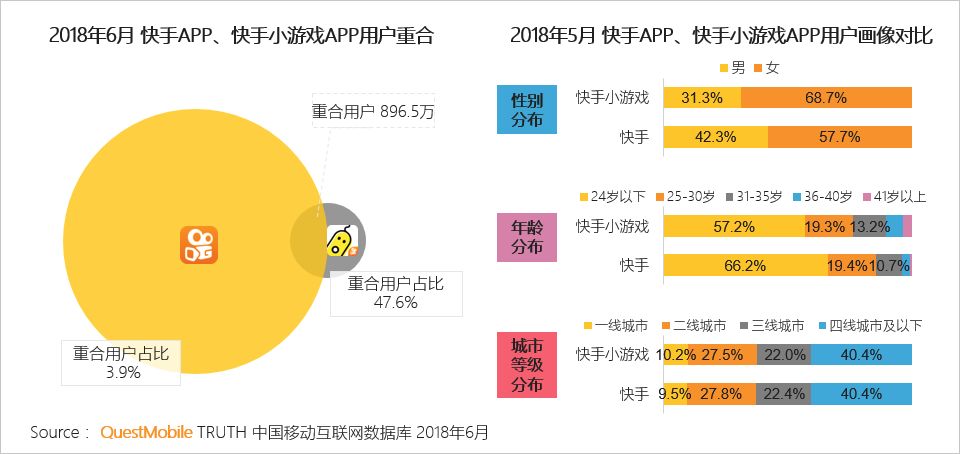

I、快手小游戏模式:兴趣/内容社交典型代表

相较于90前的通讯录社交模式,快手小游戏模式符合了90后的内容社交模式偏好。

虽然没有直接的导流入口,快手小游戏仍有近一半用户来自快手。

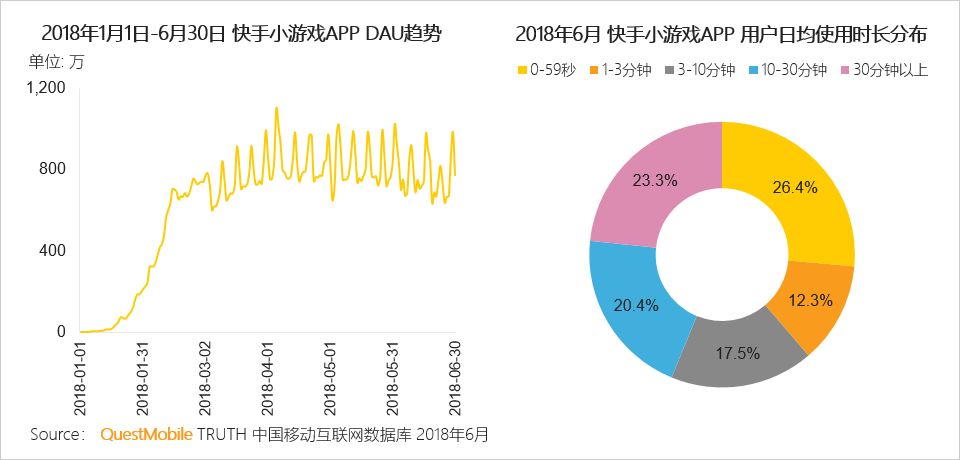

II、快手小游戏日活跃用户数三个月突破千万,超四成用户每天使用10分钟以上

2.2 移动互联网推动传统行业创新模式

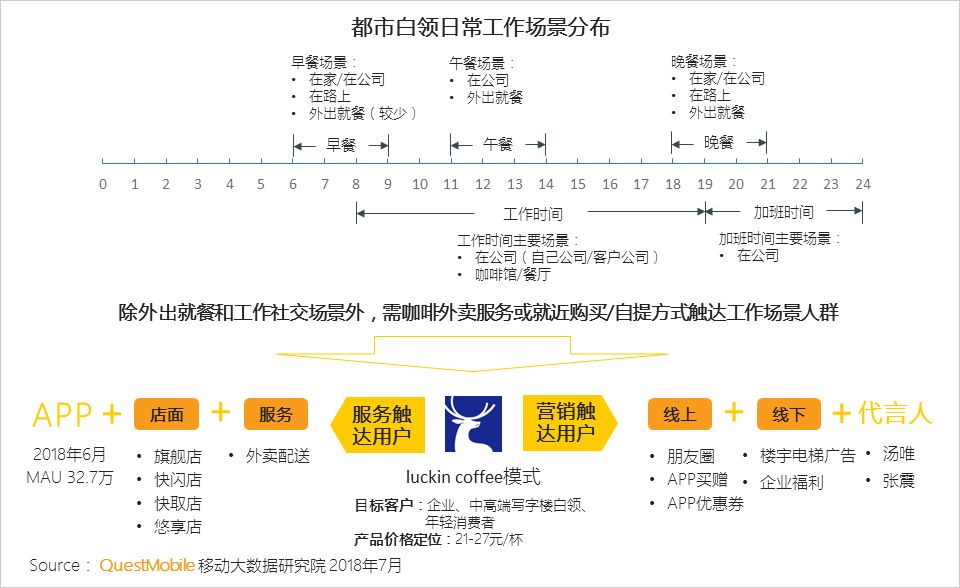

I、luckin coffee瑞幸咖啡模式:以低价、便捷填补白领日常工作场景咖啡需求的空白市场

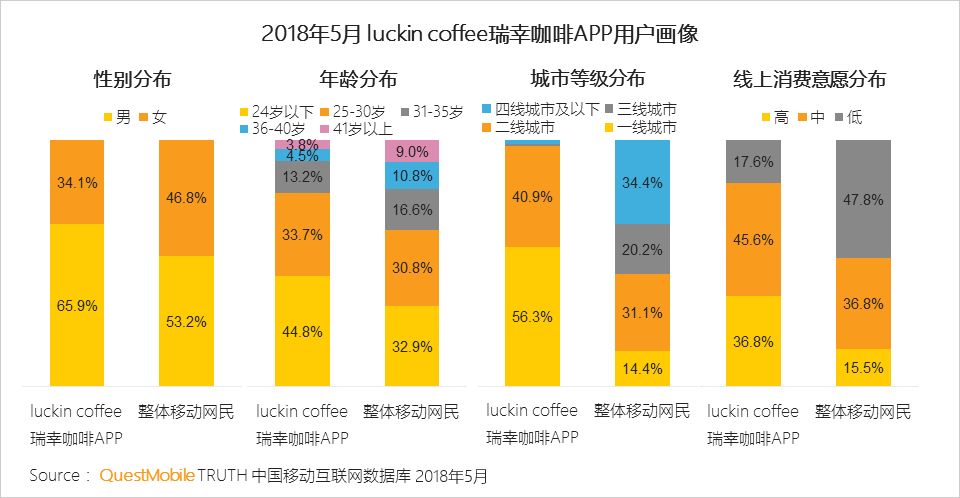

II、luckin coffee瑞幸咖啡APP主要覆盖一二线城市、偏年轻化用户

3、品牌营销模式变化分析

3.1 互联网企业品牌类营销投入在增加,以综艺节目营销合作为例,参与赞助的互联网企业数量较2017年翻倍

2018年上半年TOP20综艺节目中,互联网企业参与赞助了3/4的节目,主要赞助形式有花式口播、品牌露出等。

3.2 具有特征用户APP的“靶向营销” 价值显现

I、哔哩哔哩用户的文化特征显著,可成为靶向目标用户进行内容分发、文化社交类营销等精准营销合作平台

II、小红书用户的消费潜力和消费场景的想象空间较大,可成为多平台靶向丽人用户的营销合作渠道

4、体育热点事件—世界杯分析

4.1 关注世界杯的移动网民每城市等级逐级下降约15%左右,超过80%的一线城市用户关注世界杯

4.2 世界杯期间,赛事直播视频APP及体育资讯APP日活跃用户数均呈上涨趋势,官方视频APP和垂直类资讯APP涨幅更为显著

三、各热点赛道发展及趋势解读

1、移动视频

1.1 移动视频行业

I、得益于短视频增长拉动,2018年上半年移动视频行业渗透率超95%

II、短视频行业用户规模翻倍,增长势头远超移动直播

III、短视频用户使用时长增长4.7倍,与在线视频用户使用时长旗鼓相当

1.2 在线视频行业

在线视频用户规模增长仍受内容拉动影响,世界杯等大众赛事的拉动作用明显优于热剧和综艺节目

1.3 短视频行业

I、短视频行业用户突破5亿,平均每2个互联网用户就有1人使用短视频APP

短视频行业用户规模同比翻番;4月份以来,短视频行业迎来政府监管风暴,多家平台内容整改,行业正式告别野蛮生长时代进入合规健康发展阶段。

II、短视频行业用户安装多个APP尝鲜,用户忠诚度下降,用户争夺愈加激烈

III、风口浪尖上的短视频行业竞争越演越烈,抖音月活跃用户规模破2亿、微视暴涨

IV、2018上半年短视频行业出现两个DAU过亿APP

在头条系三款产品的围剿下,快手DAU仍稳定在亿级以上,抖音短视频自上线以来经过20个月的发展,日活破亿;微视迅速崛起,日活近500万仅用3个月时间。

2、移动购物

2.1 综合电商

I、综合电商行业用户规模直逼8亿,行业渗透率突破70%

II、新增用户中三四线用户占比过半,41岁以上用户同比增加35%

用户继续下沉,“拼团”、“砍价”、“分享立减”等社交裂变的模式成功吸引大批三四线城市用户。

III、综合电商行业呈现一超多强格局:手机淘宝以5.5亿月活领跑,拼多多凭借社交裂变跻身三甲

IV、大促对综合电商典型小程序的日活跃用户规模拉动效果明显

大促日多渠道同步活动,对小程序同样具有良好的拉动作用:618当天,京东购物小程序日活暴增,唯品会616大促当天小程序日活跃用户规模达到峰值。

V、社交电商百花齐放,拼团模式、内容驱动、KOL社交等模式均得以高速发展

社交电商走过1.0微商时代、2.0拼团时代,目前已经全面进入3.0时代,百花齐放、各种模式涌现,均获得不俗的发展,社交电商将对现有电商格局产生深刻影响。

VI、拼多多战略调整、引导用户从小程序往APP迁移,目前小程序的日活仅为APP的5%;蘑菇街发力小程序直播,小程序用户规模已经达到APP的三分之一

3、泛娱乐

3.1 在线音乐

I、后版权时代,在线音乐平台进入到“听唱看玩”的全生态竞争阶段

各平台的差异化竞争,更多围绕在用户体验、独立音乐人挖掘、社区运营、智能推荐、情怀营销等更细致化感性化的方面,玩法更加新颖。

II、腾讯音乐集团一家独大,网易云音乐积极追赶

在线音乐行业竞争格局保持稳定:腾讯系用户量持续增加,而版权方面处于弱势的网易云音乐也凭借良好的社群氛围、智能推荐等特点保持快速增长。

3.2 数字阅读

I、数字阅读行业迎来价值红利阶段,2018年上半年规模增长已超以往全年

II、掌阅和QQ阅读同比增幅在10%左右,微信读书自带社交基因,同比增长93%

III、知识付费继续深化,有声阅读强势增长,喜马拉雅FM和知乎迎来新一波增长

IV、碎片化、轻松的浅阅读场景与小程序倡导的即用即走高度匹配,知乎抢先布局的小程序争夺用户红利

3.3 手机游戏

I、飞行射击手游用户规模近3亿,增长超6倍,超过即时战略成为用户规模最大的手游行业

得益于沙盒类手游的兴起,模拟经营类手游用户规模增长超70%,增速仅次于飞行射击。

II、典型男性手游以竞技类、休闲类为主,典型女性手游以养成类、休闲类为主

III、Z世代玩手游的偏好从消除类、休闲类等游戏向“吃鸡类” 游戏迁移

IV、小游戏:微信小程序游戏的主要类型为休闲类游戏和游戏工具

V、微信小游戏发展如火如荼,爆款层出不穷

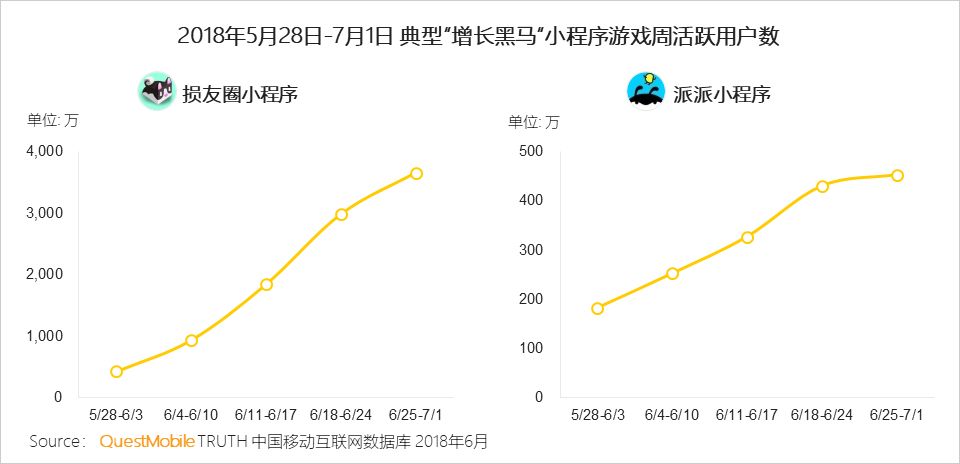

基于微信生态强大的社交连接基础,微信小游戏的发展如火如荼,平均每两三周就会有爆款小游戏问世。以6月为例,据QuestMobile数据监测,损友圈和派派是增长最快的小程序游戏之一,其中损友圈已跻身小程序2018年6月MAU TOP10 。

4、出行服务

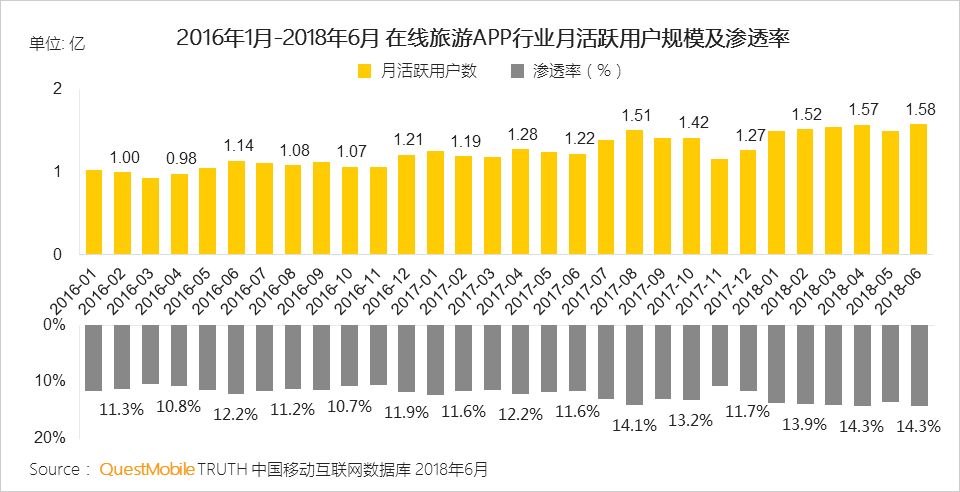

4.1 在线旅游

I、2018上半年,在线旅游APP行业月活跃用户规模稳定在1.5亿以上

II、行业弯道超车机会或在小程序,同程艺龙借助微信入口形成过亿的小程序用户规模

-

中国移动互联网白皮书2014-02-21 0

-

2020年物联网收入将达千亿元规模2016-06-30 0

-

2016上半年中国半导体产业研究报告2016-06-30 0

-

【市场】飞利浦照明携手中国移动 将智能互联照明投入智慧城市建设2017-04-19 0

-

8.02亿网民为你揭示,中国互联网最新发展状况!2018-08-22 0

-

中国移动NB-IoT产业“大连接”跌下20元只是伏笔!2018-12-11 0

-

2017年上半年智能手机市场保有量揭晓:OPPO第一2017-07-27 1247

-

中国移动上半年营收3889亿 同比增长5%2017-08-11 846

-

2018上半年互联网DDoS攻击趋势分析详解2018-06-18 9805

-

半年过去了 中国移动的“139合作计划”怎样了?2018-08-05 5669

-

速看2018上半年中国网络安全报告2018-09-15 7758

-

盘点2019上半年中国移动互联网发展大报告2019-07-31 3818

-

上半年中国移动营收同步增长0.1%,助推年内SA核心网实现商用2020-08-13 1928

-

中国移动上半年财报亮点 移动云收入增长556.4%2020-08-18 3172

-

中国通信院发布2020年上半年工业互联网安全态势综述2020-09-24 2216

全部0条评论

快来发表一下你的评论吧 !