国内连接器上市公司2018上半年营收排名 TOP12

电子说

描述

时至八月末,国内各大连接器上市公司纷纷交上了2018上半年成绩单。

今年以来,受智能手机出货量下降,人工及原材料成本上涨,以及宏观经济下行等因素影响,连接器市场整体景气度不高。在芯纪元统计的12家上市公司中,仅7家营收净利出现双增长,另有2家公司营收净利均大幅滑落。

具体排名方面,立讯精密上半年实现营收120.25亿,位列榜单第一名,同时也是榜单内唯一一家营收破百亿的连接器上市公司。航天电子则以60.71亿的成绩排名第二位,而得润电子营收虽然达到36.35亿,且位列榜单第三名,但净利润仅5245万,同比下降了42.76%。其余排名情况请参考下表:

2018上半年国内12家连接器上市公司财报详情:

1、立讯精密

立讯精密2018上半年实现收入120.25亿,较上年同期增长45.12%;净利润8.26亿,利润总额8.89亿,分别较上年同期增长了21.11%、9.22%。

其中,消费性电子实现营收83.59亿,收入占比69.51%;电脑互联产品及精密组件16.44亿,占比13.67%;通讯互联产品及精密组件10.17亿,占比8.45%;汽车互联产品及精密组件7.28亿,占比6.06%;其他连接器及其他业务2.77亿,占比2.30%。

从地区来看,外销营收103.73亿,占比86.26%;内销营收16.52亿,占比13.74%。

2018上半年,立讯精密消费电子、通讯、汽车业务全面开花,收入均实现高速增长。这其中,收入大头主要由AirPods、通讯(连接器/基站天线/滤波器)、汽车(线束)等产品贡献。

据悉,立讯上半年AirPods出货量已接近700万套,良率和净利率已达目标水平,并且在通信业务上的基站天线滤波器也已经实现正常出货。

下半年,立讯的无线充电、LCP天线、线性马达等多个新品已成功导入大客户,盈利能力有望继续提升。

基本信息:立讯精密是国内最大的连接器制造商,同时也是苹果连接器供应商,2018年立讯正式打入苹果MacBook金属外壳供应链。日前,市场传出苹果最大的声学器件供应商瑞声科技正在遭立讯抢单,主要包括马达和声学器件。

目前,立讯精密的主营业务仍以连接器为主,同时通过内生和外延的方式布局了无线充电、声学、马达、LCP天线和电子模块等领域。

2、航天电子

航天电子2018上半年实现收入60.71亿,较上年同期增长8.73%;净利润2.24亿,较上年同期增长7.13%。

2018上半年,航天电子在传统航天配套领域继续维持市场龙头地位,多次参加重大飞行试验和射任务,交付整机产品近两万台(套),交付电连接器、继电器、军品威廉希尔官方网站 近百万只,军用电缆两千多公里,并成功签约中科遥感新型卫星星座首发星“深圳一号”,宇航级集成威廉希尔官方网站 设计也首次走出国门。

基本信息:航天电子是专业军用电连接器科研生产企业,隶属于中国航天科技集团公司第九研究院,军方是其主要的客户。

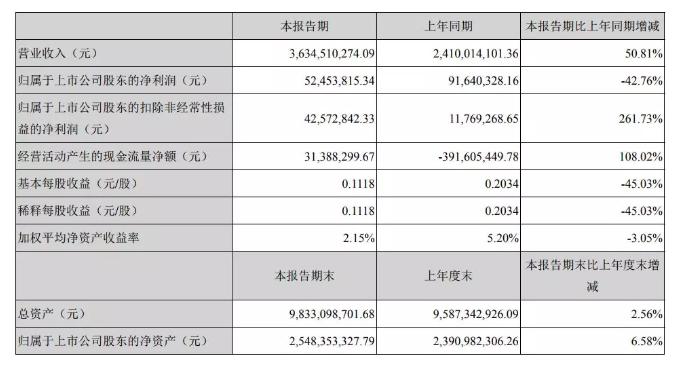

3、得润电子

得润电子2018上半年实现收入36.35亿,较上年同期增长50.81%;净利润5245万,较上年同期减少42.76%。其中,前五大客户占营收总金额的35.77%。

从产品来看,家电与消费电子实现营收18.98亿,收入占比52.23%;汽车电子系统12.05亿,占比33.15%;汽车电子及新能源汽车4.87亿,占比13.39%。其他产品4448.63万,占比1.22%。

从地区来看,中国大陆地区营收26.81亿,收入占比73.78%;中国大陆以外地区营收9.53亿,收入占比26.22%。

上半年,得润电子经营规模和业务不断扩大,营业收入也持续保持快速增长,其家电及消费电子业务稳健增长,汽车业务加速规模化,部分新能源汽车车载充电机业务已开始批量供应。

不过,虽然整体经营状况良好,但受宏观经济形势和经营环境影响,原材料价格上涨、人力及营运成本投入持续加大,人民币对美元、欧元、港币汇率波动较大等诸多因素影响,导致得润电子净利润及利润总额较上年同期大幅下滑。

基本信息:得润电子总部设在深圳,2006年在深圳证交所上市,主营电子连接器和精密组件的研发、制造和销售,产品涵盖消费电子领域(主要包括家电连接器、电脑连接器、LED连接器、FPC、通讯连接器等)及汽车领域(主要包括汽车连接器及线束、安全和告警传感器、车载充电模块和车联网等)。

目前主要有三大事业群,分别是家电和消费电子事业群,汽车电子和电气事业群和车联网事业群,客户遍及海内外。

在IT电子/消费类电子方面,得润的合作客户主要有三星、戴尔、联想、惠普、英特尔、华硕、中兴等;

在移动通信方面,合作客户有天珑、华勤、欧菲光、舜宇、信利、努比亚、OPPO等;

在汽车电子方面,合作客户有众泰、大陆、博世、比亚迪、一汽大众、奥迪等;

在汽车OEM方面,客户有奔驰、三菱、宝马、法拉利、奥迪东风标致、本田等;

在家电/工业方面合作客户有康佳、创维、海信、海尔、格力、索尼、菲利浦、ABB、欧司朗、长虹、美的等。

4、长盈精密

长盈精密2018上半年实现收入36.24亿,较上年同期减少1.99%;净利润9139万,较上年同期减少74.11%。

其中,收入占比在10%以上的产品如下:

手机及移动通信终端金属营收21.40亿,收入占比59.05%;屏蔽件及智能新品小件5.38亿,占比14.86%;手机及通讯产品连接器4.28亿,占比11.80%。

今年上半年,长盈精密营收和净利双双下滑,其中净利下滑幅度较大。原因主要有两点:一方面是其主营产品国内业务不及预期,二是多家国际客户新产品及新能源汽车零组件产品处于开发期,但因为研发周期较长,且部分国际客户的出货计划也有所延迟,因此对其业绩造成了一定的影响。

不过,长盈上半年3C消费电子业务亮点颇多,不仅导入多家国际电子巨头,还承接了大量的如笔记本电脑、平板电脑、智能音箱、电子书、电子烟、智能家居等产品零组件订单,部分项目在今年三季度开始批量出货。

随着三季度国际项目开始陆续量产,长盈业绩将逐渐回暖。

基本信息:长盈是国内最大的精密电子组件供应商之一,主要产品包括屏蔽件及智能新产品小件、手机及通讯产品连接器、手机及移动通信终端金属外观件、LED精密封装支架、硅胶结构类产品、新能源汽车零组件及工业机器人及系统集成等。

近日市场传言,长盈精密刚拿下了苹果MacBook金属机壳订单,成为大陆首家打入苹果机壳供应链的厂商,而此前该领域一直被台资企业垄断。

截至目前,长盈精密已囊括全球前十大手机厂包括三星、华为、OPPO、vivo等品牌厂金属机壳订单,尤其深受OV两大手机品牌商的喜欢。据悉,今年国内两款热销机型Vivo NEX和OPPO Find X 的升降式结构组件就是由长盈精密提供的。

5、中航光电

中航光电2018上半年实现收入35.85亿,较上年同期增长18.20%;净利润4.65亿,较上年同期增长5.37%。

从产品来看,连接器实现营收20.92亿,收入占比58.36%;光器件及光电设备7.38亿,占比20.58%;线缆组件及集成产品6.35亿,占比17.70%;流体、齿科及其他产品1.20亿,占比3.36%。

从地区来看,中国大陆营收32.63亿,收入占比91.01%;港澳台及其他国家和地区营收3.22亿,收入占比8.99%。

中航光电2018上半年营收逐渐回暖,但净利润增速不如预期。业内分析认为,净利润增速缓慢的主要原因有二:一方面由于产品结构变化和研发的新产品在部分领域尚未批产,另一方面或因为期间各项费用增加较快所致。

基本信息:中航光电起步于四线小厂,十年迅速成长为国内非消费电子连接器龙头,其自主研发了各类连接器 300多个系列、 23万多个品种,是中国规模最大的光、电、流体连接器企业,2007年首次公开发行上市。

2013年起,中航光电接连收购了西安富士达、深圳翔通光电等企业不断扩充产品线和业务领域。

在军品领域,中航光电的产品涉及十大军工集团,从卫星、火箭到潜艇、导弹都有涉猎,处于行业半垄断地位,市场份额占据 60%以上。

在民品方面,中航光电是新能源汽车连接器领域的龙头企业,产品主要以高压连接器为主,目前新能源汽车已成其第二大民品业务。

6、吴通控股

吴通控股2018上半年实现收入14.38亿,较上年同期增长25.29%;净利润9676万,较上年同期增长9.86%。

吴通控股连接器业务主要依托其全资子公司江苏吴通连接器有限公司开展,产品包括射频同轴连接器、射频同轴转接器、射频线路避雷连接器、射频同轴电缆及组件、射频终端负载等互连器件以及相关的连接结构件,这些产品被用于通信运营商、通信设备商的通信基站天馈系统。

2018上半年,吴通连接器实现营收1.34亿,净利润-144.37万。

由于连接器行业正值淡季,加之中兴通讯遭到美国芯片制裁,导致吴通连接器部分客户需求减少;同时,印度在筹建新工厂,公司为此减少了接单量,导致连接器收入增长不及预期。

7、航天电器

航天电器2018上半年实现收入11.69亿,较上年同期减少8.15%;净利润1.57亿,较上年同期增长5.43%。

从产品来看,连接器实现营收6.29亿,收入占比53.83%;电机营收3.76亿,收入占比32.20%;继电器营收9987.28万,收入占比8.55%。

从地区来看,航天电器主要以国内市场为主,其中中华北地区营收3.74亿,占比31.99%;华东地区营收3.22亿,占比27.52%;西南地区营收1.47亿,占比12.60%;西北地区营收1.21亿,占比10.39%;中南地区营收7002.85万,占比5.99%。其他地区营收1.15亿,占比9.80%;其他(补充)营收1998.92万,占比1.71%。

2018上半年,航天电器出现营增利减的情况,营收下降的主要原因是连接器、继电器业务营收分别同比下降 20%、 22%,虽然公司各项产品订单稳步增长, 但产能跟进不足及部分确认延迟,导致营收未能实现同步增长,而净利润增长是因为成本控制及材料物资采购成本下降幅度达到预期目标。

基本信息:航天电器是国内极少数掌握航天级产品关键技术的供应商,拥有航天级连接器生产线,历年来圆满完成了载人航天、探月、北斗等国家重大专项配套研发生产任务。

8、电连技术

电连技术2018上半年实现收入6.02亿,较上年同期减少10.84%;净利润1.2亿,较上年同期减少33.90%。

从产品来看,射频连接接器及线缆连接器实现营收2.89亿,收入占比48.03%;电磁兼容件营收2.54亿,收入占比42.24%。

2018上半年,国内智能手机市场趋冷,出货量仅1.96亿台,同比下降17.8%,智能机销量下降必然会导致供应端订单减少,这也是电连技术营收下降的主要原因。

此外,受市场因素影响,连接器类产品、电磁兼容以及其他类连接器价格均较上年同期小幅下降,而人工成本、原材料价格却不断上涨,这些因素都对盈利产生了负面影响。

基本信息:电连技术主要生产微型电连接器产品,客户集中在国内手机行业,华为、三星、联想、中兴、OPPO、vivo、小米、TCL等均为电连技术的客户。

9、永贵电器

永贵电器2018上半年实现收入5.67亿,较上年同期增长7.34%;净利润7553万,较上年同期增长11.34%,其中连接器业务营收5.58亿。

从产品来看,电动汽车业务实现营收2.03亿,收入占比35.82%;轨道交通1.73亿,占比30.48%;通信1.22亿,占比21.57%;其他产品5994.80万,占比10.57%。

从地区来看,营收主要来自境内,达5.20亿,收入占比高达91.75%。

2018上半年,永贵电器轨道交通连接器收入实现稳定增长,门系统、贯通道等新产品实现业绩突破,为轨道交通板块收入带来较明显增长。

但由于新能源补贴政策收紧,行业竞争加剧,以致该部分业务收入增长速度开始放缓。而受通信业务景气度下滑,客户结构发生变化,通信连接器及结构件销售收入也均出现下滑。

基本信息:永贵电器主要从事各类电连接器、连接器组件及精密智能产品的研发、制造和销售,是国内轨道交通连接器细分领域的龙头企业。2016年,通过收购翊腾电子,该公司在精密连接器和结构件产品领域也开始占有一席之地。

目前,永贵电器主要有轨道交通、新能源汽车、通信以及军工四大板块,其中前三大板块分别占该公司收入的前三名。

10、太辰光

太辰光2018上半年实现收入2.99亿,较上年同期增长29.43%;净利润6237万,较上年同期增长30.16%。其中,光器件产品营收2.86亿,收入占比95.83%。

今年上半年,随着互联网及物联网数据流量的急剧增大,数据中心的建设持续推进,相关光连接器需求呈现增长趋势,助推太辰光光纤连接器产品销售收入大幅增长。此外,由于太辰光外销占比较高,人民币贬值对其盈利也产生了一定的正面影响。其中,外销占比89%左右,对美销售占销售收入的半数以上。

基本信息:太辰光是国内知名的光纤连接器制造商,在MPO/MTP光纤连接器细分市场一直处于领先地位,是全球数据中心建设相关光互联器件产品需求的重要供应商之一。

11、徕木股份

徕木股份2018上半年实现收入2.13亿,较上年同期增长25.73%;净利润2237万,较上年同期减少2.75。

其中,汽车类产品保持较快增长,汽车精密连接器及组件、配件营收1.24亿,收入占比61.23%;汽车精密屏蔽罩及结构件营收637万,手机精密连接器营收1214万,手机精密屏蔽罩及结构件营收4481万,模具治具营收1492万。

基本信息:徕木股份是国内规模较大的同时具备连接器和以屏蔽罩设计、开发、生产和销售的企业,产品包括汽车精密连接器及配件、组件,汽车精密屏蔽罩及结构件,手机精密连接器,手机精密屏蔽罩及结构件。

在汽车领域,徕木股份主要客户为法雷奥集团、 科世达集团、伟世通公司、比亚迪股份有限公司、贝洱海拉公司、哈曼公司、大陆汽车电子公司、 天合汽车集团、电装公司等公司,产品被应用在大众、通用、奔驰、日产等国 际大牌整车厂商的车型中。

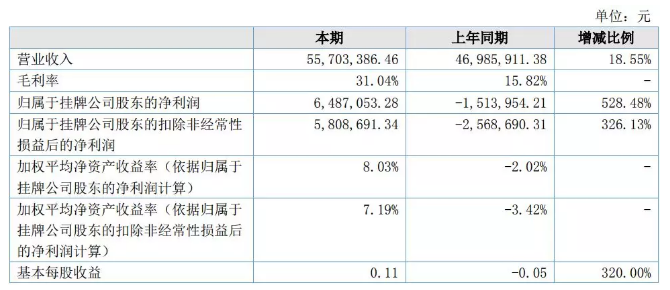

12、瑞宝股份

瑞宝股份2018上半年实现收入5570.34万,较上年同期增长18.55%;净利润648.71万,较上年同期增长528.48%。

瑞宝股份营收增长原因主要受益于背板通讯类产品需求上升,公司背板通讯类产品周期性订单增加,而模具备件类产品订单也较2017年同期大幅提升。

基本信息:瑞宝股份以生产高端电子连接器为主,为国内外知名连接器厂商安费诺、莫仕以及宝利根等提供高端精密电子连接器,产品被广泛应用于电信通讯基站、智能穿戴产品、数码产品、汽车电子产品、医疗美容产品等领域。

本文来源:虫说

-

五大LED显示屏上市公司相继披露了2018上半年业绩预告2018-07-12 8070

-

新纶科技 上半年营收同比增66%2018-08-11 4649

-

2018年上半年机器人与智能制造市场需求持续旺盛,完成营收12.31亿元2018-08-21 1452

-

国星光电上半年净利实现2.25亿元,增长46.49%2018-08-29 3644

-

2018年上半年全球半导体营收TOP152018-08-29 6934

-

2018年上半年机床行业营收状况分析2018-09-02 7086

-

太辰光2018年上半年营收29.8亿元 净利同比增长30%2018-10-17 346

-

连接器厂商快报:鸿海旗下鸿腾H1获利年增近6成 瑞宝股份上半年实现营收5570.34万2018-10-25 4827

-

200万颗芯片接入华为鸿蒙,这家公司上半年营收大涨7成2021-09-03 3417

-

解读20家连接器上市企业半年报2022-10-14 993

-

营收和净利润双增长!消费疲软下,广和通如何实现上半年业绩增长?2023-08-10 2024

-

炬光科技上半年营收2.39亿,半导体激光元器件批量交付2023-08-27 1103

-

商汤上半年营收14.33亿 生成式AI相关收入大增近7倍 上半年亏损收窄至31亿2023-08-29 367

-

设备商中科飞测半年业绩“交卷”!上半年营收净利增倍2023-09-13 1665

全部0条评论

快来发表一下你的评论吧 !