预见2019,中国3D打印技术将何去何从

工业控制

描述

从2011年开始,全球开始掀起3D打印热潮,当前,3D打印在航空航天、汽车、医疗健康等领域的市场应用已经取得积极的进展,我国3D打印产业发展至今,呈现出不断深化、不断扩大应用的态势。未来,随着政策以及技术的支持,我国3D打印产业将会持续增长。前瞻产业研究院独家发布“预见2019:《中国3D打印产业全景图谱》”,一文带你看清中国3D打印发展现状及趋势。

增材制造(Additive Manufacturing,AM)俗称3D打印,融合了计算机辅助设计、材料加工与成形技术、以数字模型文件为基础,通过软件与数控系统将专用的金属材料、非金属材料以及医用生物材料,按照挤压、烧结、熔融、光固化、喷射等方式逐层堆积,制造出实体物品的制造技术。相对于传统的、对原材料去除-切削、组装的加工模式不同,是一种“自下而上”通过材料累加的制造方法,从无到有。这使得过去受到传统制造方式的约束,而无法实现的复杂结构件制造变为可能。

自1986年,美国科学家Charles Hull获得SLA技术发明专利,并成立全球首家增材制造公司3D Systems开始,3D打印产业拉开了帷幕。

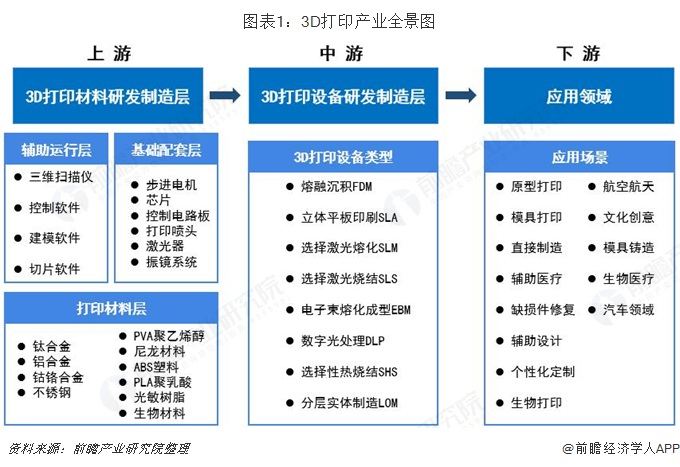

主要包含材料、研发制造及应用层 生产工艺多样化

3D打印是集材料、3D打印设备研发以及下游应用的产业。上游为3D打印材料研发制造层,包括辅助运行(三维扫描仪、控制软件等)、基础配套(步进电机、芯片等)和打印材料(钛合金、金属粉、尼龙材料等)。中游为3D打印设备研发制造,下游为应用领域,3D打印主要应用场景于航空航天、模具铸造、生物医疗、汽车领域等。

3D打印设备主要分为桌面级和工业级两种。桌面级是3D打印技术的初级阶段和入门阶段,能够很直观地阐述3D打印技术的工艺原理。工业级的3D打印机主要分为快速原型制造和直接产品制造两种。两者在打印精度、速度、尺寸等各方面都有不同,其中,打印支撑和打印实体可分参数打印的设计是区分工业机和桌面机的最重要标志。

3D打印存在着许多不同的技术。它们的不同之处在于以可用的材料的方式,并以不同层构建创建部件。3D打印常用材料有尼龙玻纤、耐用性尼龙材料、石膏材料、铝材料、钛合金、不锈钢、镀银、镀金、橡胶类材料。

由于我国近年才引入3D打印技术,与国外相比差距非常大,目前全球已经发展至金属3D打印、高分子3D打印、陶瓷3D打印以及生物3D打印技术,我国则主要在层压、激光灯。不过近年来我国生物3D打印技术不断获得突破,推进了3D打印医疗器械、人工组织器官的临床转化进程。

市场规模不断扩大 工业级产品潜力较大

我国3D打印从1988年发展至今,呈现出不断深化、不断扩大应用的态势。2015-2017年的3年间,中国3D打印产业规模实现了翻倍增长,年均增速超过25%。2017年,中国3D打印领域相关企业超过500家,产业规模已达100亿元,增速略微放缓至25%左右,但仍高于全球4个百分点。2018年上半年,中国3D打印产业维持25%以上增速,2018年整体规模有望达到18.3亿美元。

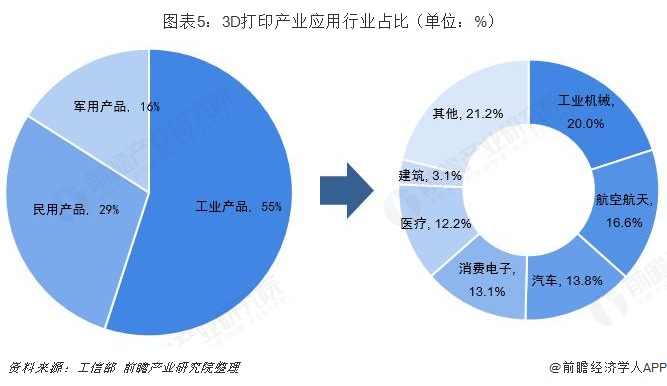

3D打印应用领域广泛,其在下游应用行业和具体用途领域的分布反映了这一技术具有的优势和特点,同时也反映了这一技术的局限和在发展过程中尚需完善的地方。3D打印机需求量较大的行业包括政府、航天和国防、医疗设备、高科技、教育业以及制造业。目前,应用领域排名前三的是工业机械、航空航天和汽车,分别占市场份额的20.0%、16.6%和13.8%。

从3D打印机类型来看,2017年,国内桌面3D打印机出货量增长27%,其中约95%是个人或桌面打印机,工业级3D打印机出货量虽只增加了5%。但从销售收入来看,工业级3D打印机占总收入的80%。所以,虽然消费级设备支撑了出货量,但工业级设备支撑了整个行业的销售收入,未来工业级3D打印设备是行业收入增长的主力军。

品牌繁杂 国际品牌占较大份额

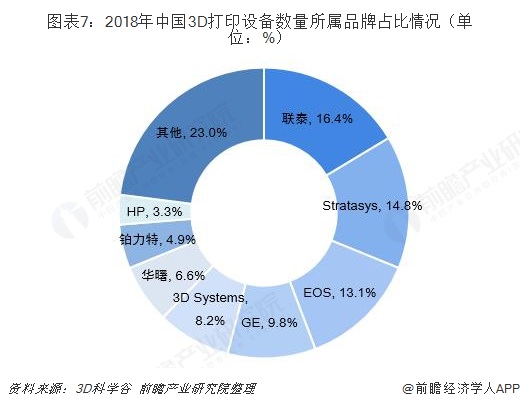

近几年来,我国3D打印市场呈现出稳中向好的态势。因此,越来越多的企业想要分这块大蛋糕,纷纷进入该领域,目前中国所有3D打印相关企业中,约有46.9%是2016年以后进入3D打印市场的。当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3D Systems、GE、Stratasys、惠普等,多为国外品牌。

以环渤海、长三角、珠三角为核心的空间发展格局已形成

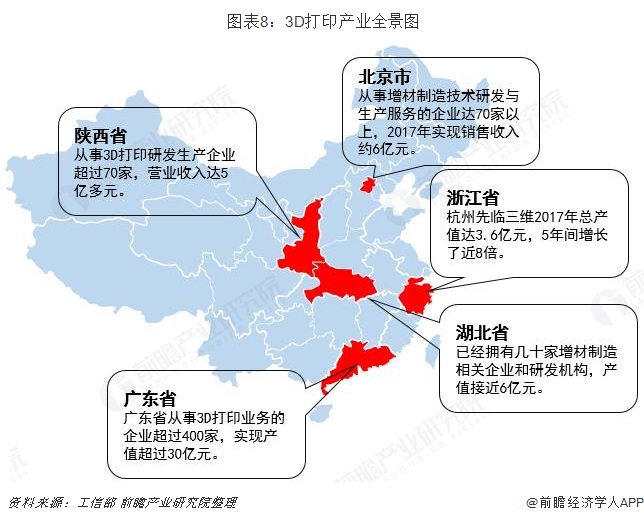

从区域分布来看,我国3D打印产业集聚态势明显,目前已基本形成以环渤海、长三角、珠三角为核心,以中西部部分地区为纽带的产业空间发展格局。

其中,北京、浙江、陕西、湖北、广东等省份产业发展较快。目前,北京市从事3D打印技术研发、生产与服务的企业达70家以上,2017年实现销售收入约6亿元。广东省从事3D业务的企业超过400家,实现产值超过30亿元。陕西省从事3D研发生产企业超过70家,2017年营业收入达5亿多元。

技术不断进步 高校研发力较强

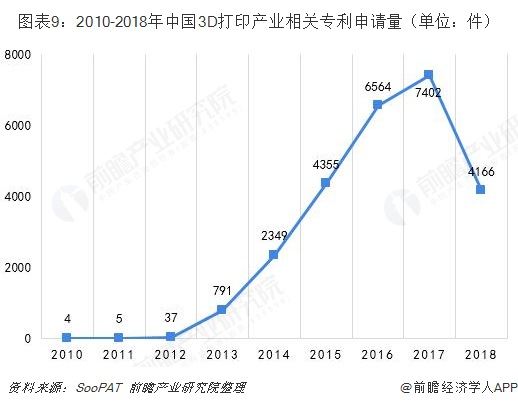

我国3D打印技术与国外相比虽仍有较大差距,但随着产业的兴起,我国以高校科研机构为主的3D技术研究不断取得进步。2017年中国3D打印相关专利申请量达到7402件,其中华南理工大学、西安交通大学分别排名第一第二名。技术的进步让我国3D打印方案不断落地,2019年1月11日,中国第一座使用3D打印技术制作的高分子材料观景桥正式亮相。未来,“3D打印+”生态圈将会越来越完善。

注:2018年数据未完全。

资本市场逐渐趋向理性

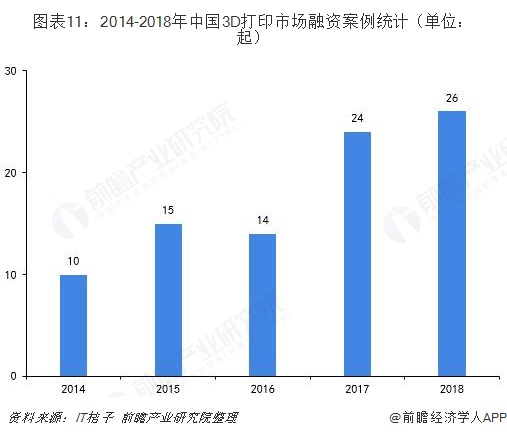

近年来,随着市场监管趋严、行业去伪存真加速,以及一系列风险事件的发生,3D打印热度逐步降低,资本市场对增材制造企业估值趋于理性。2016年中国3D打印行业发生融资事件14起,2017年增至24起,净增加10起。2018年市场趋向冷静,全年融资事件26起,金额普遍偏小,多集中于3D打印设备制造领域。

发展问题犹存 探索脚步不停

我国3D打印产业虽然取得了长足的发展,但发达国家还有较大差距,关键技术滞后、关键装备与核心器件严重依赖进口的问题依然较为突出。此外,中国的专用材料发展滞后,目前国内只开发出钛合金、高强钢等几十种金属,材料成形品性能普遍不高。而行业领军企业及巴斯夫等材料企业纷纷布局专用材料领域,突破一批新型高分子复合材料、高性能合金材料、生物活性材料、陶瓷材料等专用材料。

且目前,中国3D打印尚未出现大规模的市场应用,制约大规模产业化的原因在于打印速度较慢,成本相对较高。随着技术的进步,局部领域已经迈过了使用的盈亏平衡点,未来数年,3D打印有望迎来至为关键的迸发期。

中国3D打印产业前景分析

——产业将持续高速增长

预计未来十年,全球3D打印产业将仍处于高速增长期,据IDC预测,2020年全球增材制造产值将达289亿美元;而中国在不断突破技术壁垒的过程中,产业持续增长,进入大规模产业化时期。

——工业3D打印将成为主流方向

在航空航天、汽车、航海、核工业以及医疗器械领域对金属3D打印的需求旺盛,应用端呈现快速扩展趋势。

——应用深度和广度持续扩展

未来,3D打印技术的应用已经从简单的概念模型向功能部件直接制造方向发展。例如在生物医疗领域,3D打印从“非活体”打印逐步进阶到“活体”打印。

- 相关推荐

- 3D打印

-

中国3D打印产业集聚态势明显,3D打印设备占据主导地位2021-03-06 4455

-

中国传动网:全球首张3D打印唱片发布 歌声也可3D打印2013-12-17 0

-

3D打印技术是怎么推动制造业的2018-08-11 0

-

2020中国北京国际3D打印与汽车智造展览会2019-12-20 0

-

浩辰3D的「3D打印」你会用吗?3D打印教程2021-05-27 0

-

使用DLP技术的3D打印2022-11-18 0

-

科学技术呈指数级爆发增长 3D打印未来何去何从?2016-11-28 856

-

佳能在中国首推桌面级3D打印机Marv魅立方_3D打印,3D打印材料2016-12-15 968

-

3D打印技术是什么?未来3D打印技术对城市空间的影响2017-05-17 2266

-

3D打印技术详解,3D打印技术在地学信息领域的应用2017-06-23 3988

-

基于3D打印的原理及应用2017-09-23 1111

-

2019年全球首部3D打印电动车将正式投产2018-04-06 5204

-

2019年3D打印的五种趋势分析2018-12-21 1141

-

光固化3D打印材料的特性以及应用2020-12-26 1142

-

3D打印技术的种类2023-06-29 2622

全部0条评论

快来发表一下你的评论吧 !