政策推动医疗器械行业蓬勃发展 高端医疗器械部分仍需进口

医疗电子

描述

利好政策推动医疗器械行业蓬勃发展 高端医疗器械部分仍需进口

国家出台一系列利好政策推动医疗器械行业蓬勃发展,不过我国医疗器械行业产品依旧以中低端产品为主,高端医疗器械部分仍需从国外进口,从医疗器械进口结构来看,中高端医疗器械约占全部进口医疗器械的44.3%。全球医疗器械市场结构与中国医疗器械市场结构排名前五的细分市场相同,但排名略有差异。在我国医疗器械细分市场结构中,在占比前三的领域中上市公司数目最多。

1、中国医疗器械行业规模及特点

近年来,国家针对医疗器械行业出台一系列的利好政策,推动医疗器械行业蓬勃发展。在产业政策上,“十三五”规划纲要明确指出,未来五年内重点研制高科技诊疗设备及体外诊断设备,开发应用医用加速器等治疗设备及介入支架等植入产品。发改委将医疗器械相关设备、医用材料及服务列入《战略性新兴产品重点产品和服务指导目录》。

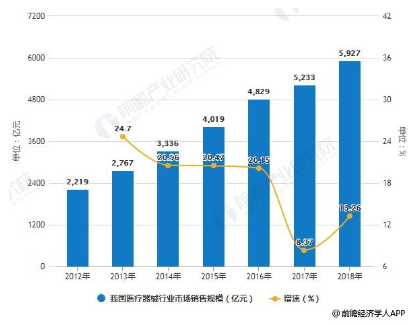

在国家政策的大力支持下,我国医疗器械行业也迎来了快速发展。据前瞻产业研究院发布的《中国医疗器械行业市场需求预测与投资战略规划分析报告》统计数据显示,2012年我国医疗器械行业市场销售规模已达2219亿元。2015年我国医疗器械行业市场销售规模突破任务4000亿元。截止至2017年我国医疗器械行业市场销售规模增长至5233亿元,较上年增长8.37%。初步测算2018年我国医疗器械行业市场销售规模将接近6000亿元,较上年增长13%左右。

2012-2018年我国医疗器械行业市场销售规模统计及增长情况预测

产品以中低端产品为主 部分高端医疗器械仍需进口

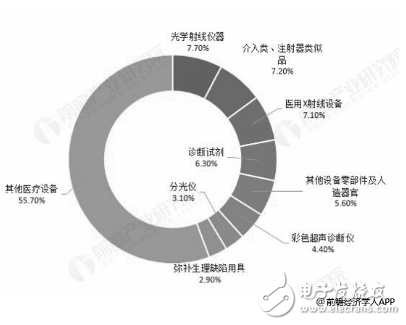

我国医疗器械行业产品主要以中低端产品为主,由于技术水平限制和发达国家的资源垄断等因素,部分高端医疗器械仍需从国外进口。从医疗器械进口结构来看,中高端医疗器械约占全部进口医疗器械的44.3%,其中进口金额排名前三的医疗器械分别为光学射线仪器、高端介入类材料以及医用X射线诊断设备等中高端产品,分别占全部进口金额的7.7%、7.2%和7.1%;国内产品虽有相同种类产品,但是在安全性和有效性上仍较国外先进水平有一定差距,加之这些产品的技术含量和附加值较高,不易研发制造,所以仍需从国外进口。

2017年我国医疗器械进口结构占比统计情况

2、全球与中国医疗器械市场结构对比

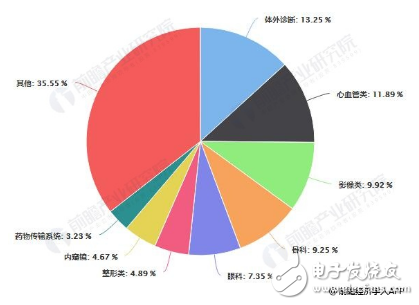

从全球医疗器械的市场结构来看,体外诊断医疗设备占比最高,占全部市场份额的13.25%,其次为心血管介入材料,占全部市场份额的11.89%,排在第三位的是影像类设备,占全部市场份额的9.9%;细分行业占比超过5%的还有骨科耗材和眼科设备。

全球医疗器械细分市场结构占比统计情况

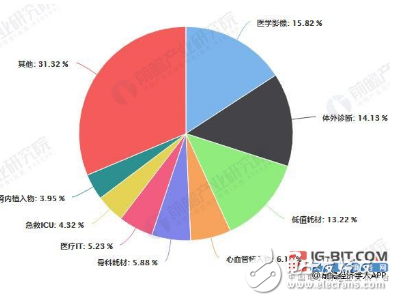

从我国医疗器械的市场结构上来看,占比前五的细分行业与全球市场结构相同,都是医学影像、体外诊断、低值耗材、心血管耗材和骨科耗材,排名前五的细分行业整体占比超过55%;与全球医疗器械市场结构不同的是,中国医疗器械市场上,医学影像类设备占比最大,其次为体外诊断,低值耗材排在第三位。

中国医疗器械细分市场结构占比统计情况

3、我国上市公司在医疗器械各细分行业中的布局

在我国医疗器械细分市场结构中,在占比前三的领域中上市公司数目最多,涉及体外诊断领域的上市公司有16家;涉及医学影像设备领域的上市公司有5家;涉及低值耗材领域的上市公司有9家。其他领域的上市公司数目很少,甚至有的细分领域并没有上市公司涉足其中。

- 相关推荐

- �

-

国产医疗器械的四大问题,七招破解2016-06-21 0

-

2017上海医疗器械博览会2017-03-16 0

-

医疗器械行业展会医疗耗材展会2018上海国际医疗器械展2017-12-22 0

-

上海医疗器械展览会CMEH中国国际医疗器械展2018-01-06 0

-

中国医疗器械较之国外的不足与优势2018-11-22 0

-

2019深圳国际医疗器械设计制造展览会2019-07-19 0

-

2019深圳国际医疗器械展览会-国内大型医疗器械展会2019-07-19 0

-

2020上海医疗器械展览会、2020年上海医疗器械展会2019-11-07 0

-

国际医疗器械展、2020上海国际医疗器械展览会2019-11-08 0

-

2019年不能错过的医疗行业盛会、深圳国际医疗器械展览会2019-11-29 0

-

医疗器械超声波电机的应用2021-06-22 0

-

近期医疗器械展会-2022深圳国际医疗器械展览会2022-08-10 0

-

人口老龄化促进医疗器械行业的发展2012-07-17 2085

-

中国医疗器械行业发展基础薄弱,严重依赖进口2018-07-03 2711

-

中国高端医疗器械依赖进口,广东已逐渐形成医疗器械产业集群2020-12-23 4437

全部0条评论

快来发表一下你的评论吧 !