2019年第一季度半导体市场仍然持续回落

EDA/IC设计

1065人已加入

描述

无论是从行业宏观的需求、供给、存储器价格等数据,还是各主要供应商发布的业绩数据和业绩指引来开,仍然在下行周期中,2019年的第一季度面临的挑战仍然较大,因此,即使包括SOX指数在内的资本市场获得了短期的反弹,行业市场并没有能够有效支持的机会,因此二季度之后继续观察行业的变化预期。

2018年12月份需求端销售收入同比上涨9.8%,涨幅环比持续下滑,供给端方面,2018年12月半导体设备厂商的出货金额北美下降12.1%,连续两个月下降,而日本同比上升8.1%,涨幅环比显著收窄。存储器价格无论是DRAM还是NANDFlash价格仍然处于下行趋势中。

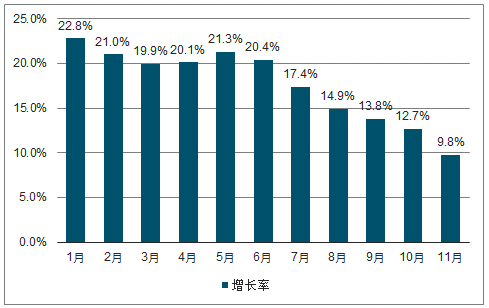

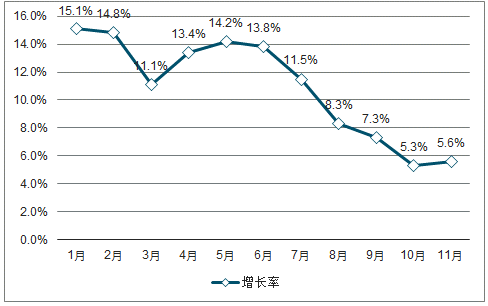

2018年11月,全球半导体销售收入41.37亿美元,同比上涨9.8%,涨幅环比持续下降,是过去24个月以来首次下滑至个位数。

图1:2018年全球半导体销售收入增速。(数据来源:公开资料整理)

中国每年生产逾15亿部手机、3.5亿台PC,以及数亿台各类家电,论数量排名都是世界第一,加上中国对于智能手机、平板电脑、消费性电子、汽车电子、区块链、智能监控、AI等均有强大的需求,配合政府政策支持,这些因素成为推动中国半导体产业的强大动力。

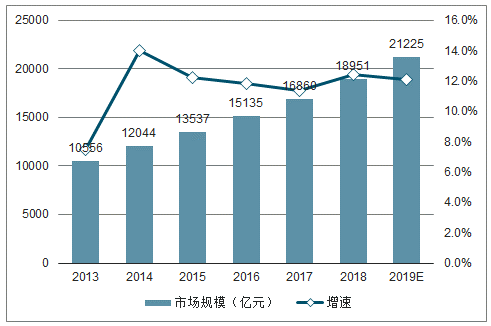

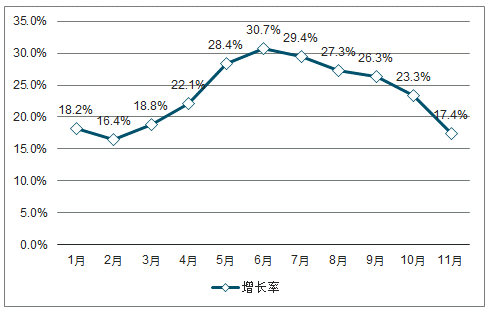

预估2018年中国半导体市场规模达超过人民币1.46万亿元,约占全球半导体市场的一半,并预估到2025年时全球市场比重将升至56%。

图2:2014-2019年中国半导体行业市场规模统计及增长。(数据来源:公开资料整理)

从地区市场分布看,全球市场美洲、欧洲、亚太和日本4个主要区域在2018年11月继续同比上升,美洲、欧洲、日本和亚太分别同比上升8.8%、5.8%、7.3%和15.0%,但四个地区的同比上升幅度与行业整体一致,均出现连续下滑。

图3:2018年美洲半导体销售收入增速。(数据来源:公开资料整理)

图4:2018年欧洲半导体销售收入增速。(数据来源:公开资料整理)

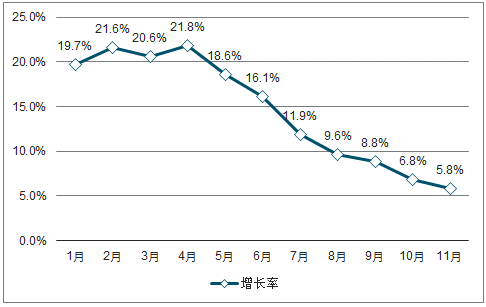

图5:2018年亚太半导体销售收入增速。(数据来源:公开资料整理)

图6:2018年日本半导体销售收入增速。(数据来源:公开资料整理)

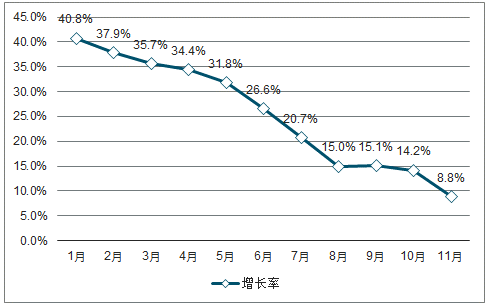

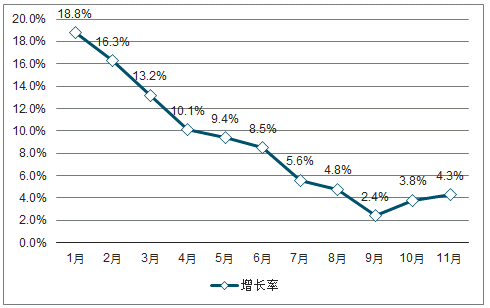

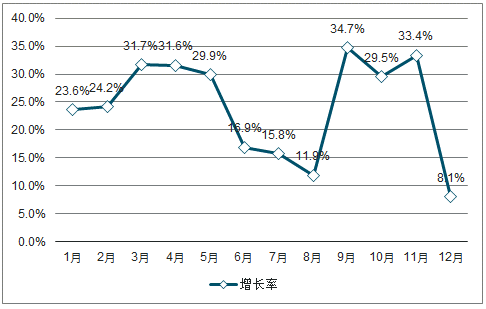

中国大陆地区与不包含中国大陆地区市场的收入增速分别为17.4%和4.3%,中国大陆地区的增长速度仍然较高,但也环比下降,其他地区保持地个位数的平稳趋势。

图7:20108年中国大陆半导体销售收入增速。(数据来源:公开资料整理)

图8:2018年亚太除中国半导体销售收入增速。(数据来源:公开资料整理)

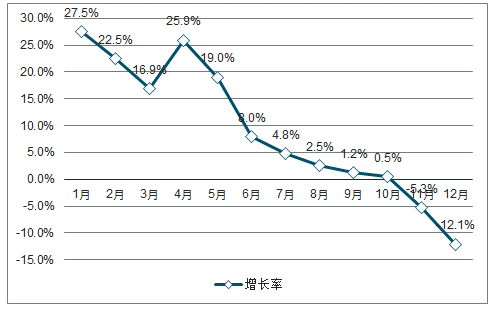

供给端的数据看,据调查数据显示2018年12月出货额数据为21.1亿美元,同比下降12.1%。2018年12月动态平均出货额为1,681.0亿日元,同比上升8.1%。

图9:2018年北美半导体设备出货额增长率。(数据来源:公开资料整理)

图10:2018年日本半导体设备出货额增长率。(数据来源:公开资料整理)

半导体行业无论是需求供给的宏观数据还是存储器价格代表的库存情况看,均处于周期性下行的过程中。微观层面的厂商业绩数据陆续披露,尽管有Xilinx、AMD等少数厂商获得不错的预期,但是大多数厂商面临较大的挑战,包括2019年第一季度市场仍然持续回落。以过往行业市场的波动情况看,下半年的需求旺季来临有望配合行业的补库存周期的开启。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2008年第一季度全球手机出货量同比增17%2008-06-02 0

-

2011年第一季度华强北电子市场分析报告2011-05-05 0

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 0

-

2019年第一季度电子发烧友william hill官网 版主考核奖励名单公示!2019-04-25 0

-

2020年第一季度社区版主考核结果与奖励公示2020-03-17 0

-

【公告】2021年第一季度社区版主考核结果与奖励2021-05-10 0

-

【社区公告】2022年第一季度社区版主考核结果与奖励2022-04-25 0

-

2010年第一季度组件市场会有何变化?2009-12-29 642

-

半导体产业2010年第一季度重大事件分析2010-05-24 457

-

2018年第一季度全球半导体供应商前十五排名状况2018-05-20 9151

-

中国铁塔正式发布了2019年第一季度财报2019-04-19 1822

-

意法半导体2019年第一季度财报出炉2019-04-28 2185

-

华虹半导体公布了2019年第一季度业绩,Q1净利同比增长15.9%2019-05-13 4031

-

意法半导体公布2022年第一季度财报2022-05-05 2108

-

意法半导体公布2023年第一季度财报2023-05-08 1080

全部0条评论

快来发表一下你的评论吧 !