《2019年中国RFID产业全景图谱》(附规模、发展现状、竞争、趋势等)

RF/无线

1823人已加入

描述

随着“万物互联”时代的来临,RFID技术在物联网世界中的作用和地位越来越突出,目前的RFID技术运用于物联网工程中的方方面面,是构建物联网体系最基础也是最核心的技术。

行业进入成熟发展阶段,产业链专业化、规模化

回顾中国RFID行业的发展历程,在中国政府、行业组织和企业的共同努力下,通过国家信息化重大工程(金卡工程)建设,引导众多行业开展了RFID应用试点、培育了市场。2010年,物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇。

从时间上来看,中国的RFID产业发展大致需要经过四个阶段:2006年之前的培育期,2006-2010年初创期,2011-2015年高速成长阶段,2015年以后的成熟期。

图表1:RFID行业发展历程。

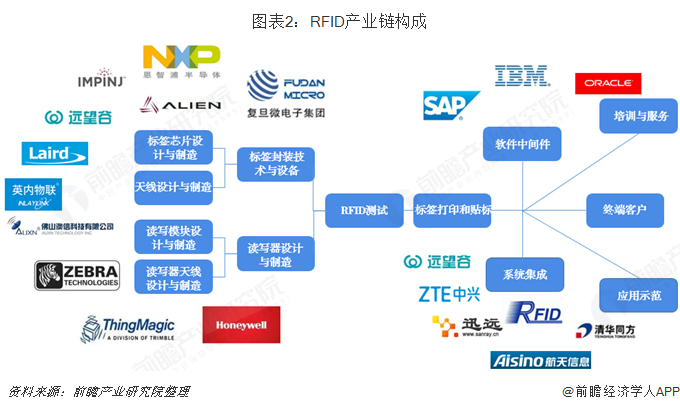

目前,中国RFID产业已形成完善的上下游产业链,主要由四个板块构成:标签及封装、读写器具、系统集成以及软件。其中标签及封装板块包括了标签芯片设计与制造、天线设计与制造以及标签封装技术与设备三个小板块;读写器具板块则是由读写模块设计与制造、读写器天线设计与制造以及读写器设计与制造构成。

图表2:RFID产业链构成。

在RFID产业链中,集成威廉希尔官方网站

芯片设计、制造和非接触智能卡(含电子标签)封装三个环节分工非常明确,分别由专业的集成威廉希尔官方网站

芯片设计商、集成威廉希尔官方网站

芯片制造商和非接触智能卡(含电子标签)封装制造企业独立完成。集成威廉希尔官方网站

芯片设计、集成威廉希尔官方网站

芯片制造和非接触智能卡(含电子标签)封装专业化和规模化程度高。

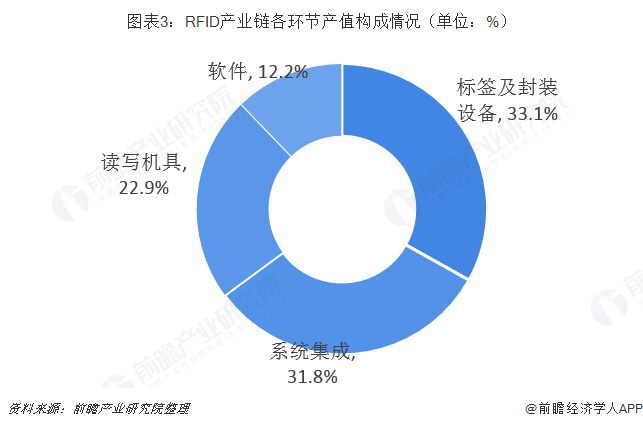

目前RFID产业四大板块中,从各环节的产值占比情况来看,比重最大的是标签及封装板块,约为33.10%;其次是系统集成板块,占比约为31.80%;读写器具和软件的产值占比分别约为22.90%和12.20%。

图表3:RFID产业链各环节产值构成情况。(单位:%)

政策扶持力度持续加大,市场规模快速增长

随着RFID技术的成熟和普及,我国政府意识到应用RFID技术会给众多行业的发展带来的积极作用,加快了制定相关政策、推动RFID产业发展的步伐。近年来,中国有关政府部门对RFID的政策扶持力度持续加大,为RFID的发展创造了一个良好的成长环境。随着技术的进一步成熟和成本的进一步降低,中国RFID的应用从政府主导项目逐步向各行各业扩散。

图表4:中国RFID行业相关政策规划汇总。

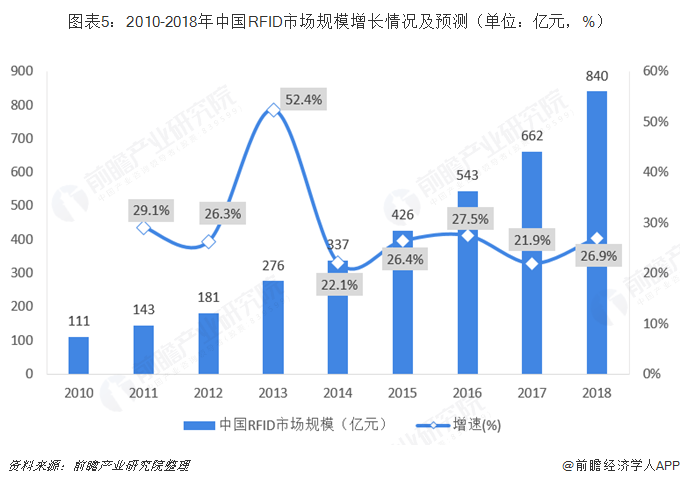

自2010年中国物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇。据中国RFID产业联盟数据显示,2011-2017年,中国RFID行业的市场规模呈不断上涨趋势,且增速保持较快。2017年,中国RFID行业市场规模为662亿元。前瞻预计2018年我国RFID行业市场规模在840亿左右。

图表5:2010-2018年中国RFID市场规模增长情况及预测(单位:亿元,%)

高频RFID占据主导,超高频需求上升

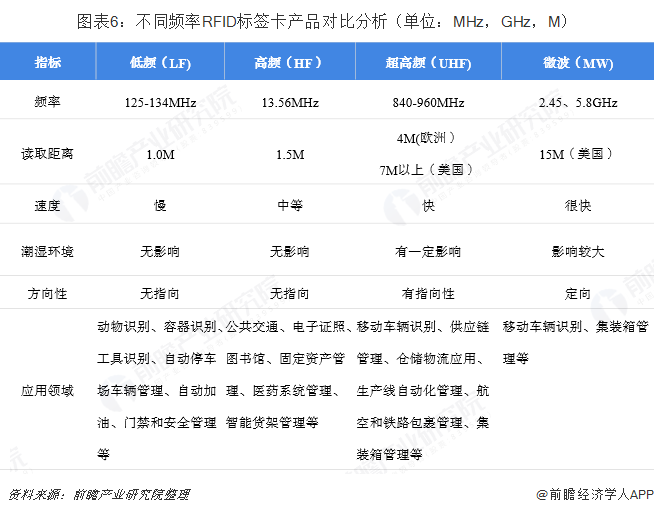

在我国,RFID分为四种应用频率,目前主要在高频RFID上布局应用广泛。RFID按应用频率的不同分为低频(LF)、高频(HF)、超高频(UHF)、微波(MW),相对应的代表性频率分别为:低频135KHz以下、高频13.56MHz、超高频860M-960MHz、微波2.4G-5.8G。

图表6:不同频率RFID标签卡产品对比分析。(单位:MHz,GHz,M)

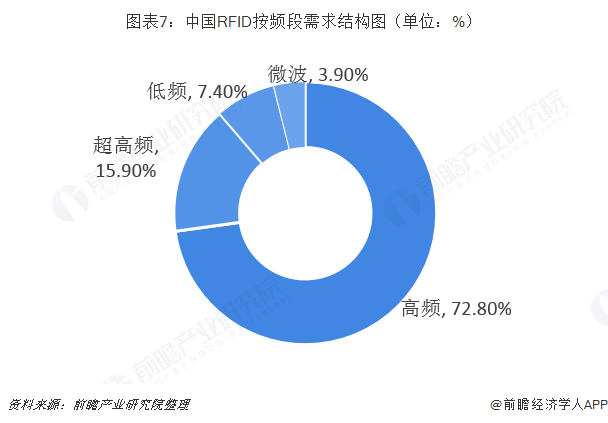

从国内不同频段RFID所占市场份额来看,高频在中国RFID产业链中占据着绝对优势,比例高达72.80%,随着新零售和传统服装零售的大规模应用,超高频需求不断上升,占比升至15.90%。

为应对下游需求,我国政府相关部门出台物联网“十三五”规划,强调未来我国将重点发展超高频RFID,超高频RFID有望迎来发展机遇。

图表7:中国RFID按频段需求结构图。(单位:%)

金融支付应用广泛,新零售成新增长点

随着中国经济的高速发展,RFID在金融支付、物流、零售、制造业、服装业、医疗、身份识别、防伪、资产管理、交通、食品、动物识别、图书馆、汽车、航空、军事等其他领域都将发挥越来越重要的作用。

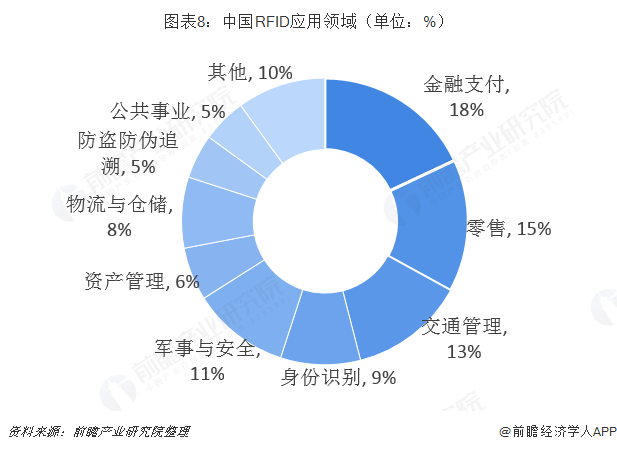

从我国RFID在各个领域的应用市场占比情况,可以看出,目前金融支付是其目前应用最大的市场,占到18%;其次是零售和交通管理,分别为15%和13%。

图表8:中国RFID应用领域(单位:%)

从中国RFID的应用来看,最开始主要是用于物流,库存管理和防盗,之后应用范围大幅扩张,至监视、安全、医疗、运输、食品安全等多个领域,近年来在身份识别、零售业得到了较多的应用。

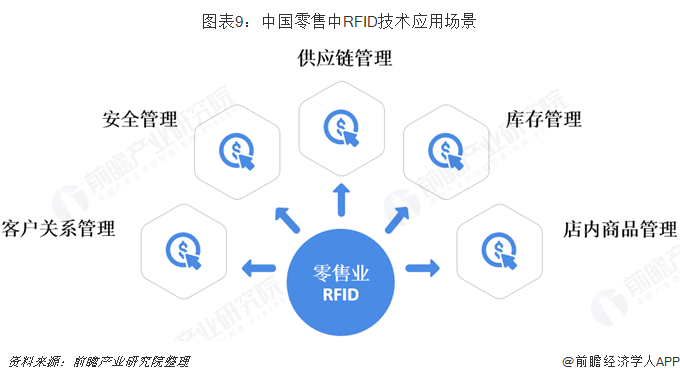

细分零售业领域情况来看,零售业中的RFID应用主要集中在供应链管理、库存管理、店内商品管理、客户关系管理以及安全管理五个方面。从需求行业结构上看,无论是从市场规模还是增长势头上,零售业依然是RFID应用的最佳点,运用RFID技术可开发商品展示、销售、物流配送、商业智能等整个链条的商业运作,更深层次来说,也是加强零售业后台管理的先进手段。

图表9:中国零售中RFID技术应用场景

目前,我国零售行业正在迈向一个全新的时代发展。自从2016年10月马云在云栖大会上首次提出“新零售”概念后,我国零售业迈向新零售时代的步伐开始越来越快,腾讯系与阿里系针对线下零售的投资可以说是“双马”不停蹄,纷纷加速布局重量级线下实体,包含战略投资连锁超市、连锁百货商场等。数据显示,截止至2017年我国新零售行业市场规模约为389.4亿元,以目前新零售发展的步伐来看,预测2022年我国新零售行业市场规模将达到1.8万亿,年均复合增长率高达115%,未来发展潜力无限。

封装、测试和系统集成国内企业占优,芯片设计、软件被外商垄断

现阶段,中国RFID产业呈现以北京为代表的环渤海湾、以上海为代表的长三角和以广东、香港为代表的粤港地区遥相呼应且快速发展的态势。上海地区以前端(芯片)为龙头,深圳企业以中后端(绑定与封装)和应用为先导,而北京以系统集成为代表。

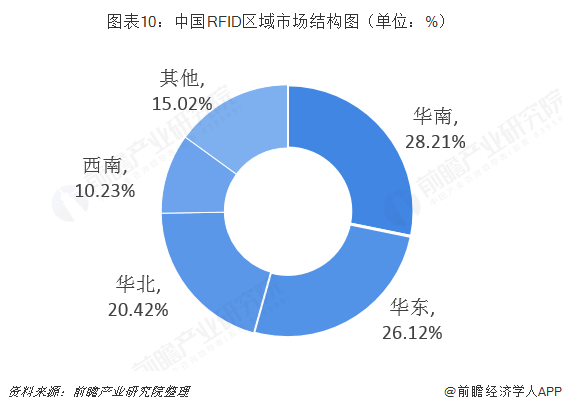

从市场分布数据为例来看,华南、华北、华东是目前我国RFID市场相对成熟的区域。

图表10:中国RFID区域市场结构图。(单位:%)

从RFID产业链各细分板块主要主要代表厂商情况,可以看出目前国内企业在电子标签产业链封装、测试和系统集成环节具有较强的竞争优势,而在芯片设计封装、软件/中间商则主要由国外厂商掌控,其中芯片设计封装主要厂商包括包括NXP、TI、Impinj等;软件中间件则由IBM、微软、甲骨文等少数软件厂商垄断。

图表11:RFID产业链各领域代表厂商。

从各个细分应用市场来看,智慧物流仓储及食品溯源领域的代表企业有远望谷、中瑞思创、新大陆、达华智能、万达信息、华宇软件等;零售业领域的代表厂商有中瑞思创、远望谷等;在图书馆系统领域,在2011年远望谷收购海恒后,其市场占有率达80%。

图表12:中国RFID细分领域竞争格局。

未来市场集中度将进一步提高,部分领域出现寡头垄断

对于RFID行业未来竞争格局,前瞻产业研究院认为市场集中度将进一步提高、部分领域实现寡头垄断将是主要的发展趋势。

首先,在芯片设计封装、软件/中间商领域,由于技术壁垒相对较高,长期被外国厂商占据,目前国内RFID行业普遍技术水平较低,仅有少数几家企业的研发技术能力相对较强,凭借其价格优势,在和国际厂商竞争中具有一定的竞争力,总体竞争力较弱。在RFID芯片设计环节,已经出现了复旦微电子、华大半导体和坤锐电子等领军品牌,他们设计的芯片要依赖于台积电和中芯国际等晶圆厂来完成芯片的制造和封装。在这种情况下,在该领域将会形成强者恒强、弱者逐步退出的情况,从而提高行业的集中度。

而在技术壁垒相对较低的封装、测试和系统集成环节,竞争者相对较低,行业利润水平较低,在这种情况下,规模越大,企业的经营效益就越好。从RFID行业产品趋势来看,价格下降是大势所趋,对于规模较小的企业来说,产品价格下降将会进一步削减企业的利润,从而对其长期发展造成影响。而对于规模相对较大的企业来说,其本身具有规模优势,抗风险能力相对较强。在市场经济的作用下,规模效应将会助力行业龙头的形成。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 集成威廉希尔官方网站

- RFID

- 物联网

- 智能卡

- 产业链

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 0

-

2019年中国IT市场趋势热点介绍2020-07-13 0

-

云计算产业发展现状及趋势2021-07-27 0

-

2022中国开源发展蓝皮书(简体中文版本)2022-07-21 0

-

2019年中国5G产业发展现状及趋势是什么样的详细分析报告2019-06-16 9197

-

2019年中国充电桩行业市场现状及趋势分析2019-07-02 20855

-

2021中国5G产业全景图谱报告,消费侧井喷产业侧更待挖掘2021-01-11 3872

-

达实智能入选《2023年中国AIoT产业全景图谱》2022-12-08 1384

-

星纵物联入选《2023年中国AIoT产业全景图谱》!2022-12-09 909

-

利尔达上榜《2022中国AIoT产业全景图谱》,持续赋能物联网产业2022-01-27 736

-

2021年aiot产业全景图谱报告-电子版(含图谱).zip2023-01-13 221

-

2021年中国5G产业全景图谱.zip2023-01-13 243

-

ZETA及纵行科技入选《2024年中国AIoT产业全景图谱》非蜂窝无线通信板块2023-12-19 431

-

达实智能入选《2025年中国AIoT产业全景图谱》2024-11-25 361

全部0条评论

快来发表一下你的评论吧 !