全球SiC晶圆竞争,进入白热化

模拟技术

描述

随着英飞凌和 Wolfspeed 争夺全球最大碳化硅晶圆厂的称号,全球芯片制造商正在快速采取行动,确保碳化硅功率器件的供应。Onsemi 和 Rohm 也希望通过巨额预付款来提高 SiC 器件的产量,并且都在为晶圆厂供应晶圆达成交易。

未来五年,英飞凌将在模块三的第二建设阶段对其位于马来西亚居林的工厂投资高达 50 亿欧元。该公司表示,这超出了 2022 年 2 月宣布的原始投资,并将创建世界上最大的 200 毫米碳化硅工厂。

计划的扩张得到了客户承诺的支持,其中包括汽车和工业应用领域约 50 亿欧元的新设计胜利,以及法国施耐德电气等客户约 10 亿欧元的预付款

与此同时,瑞萨电子本周确认已向 Wolfspeed 支付第一笔 10 亿美元购买这些功率器件的费用,明年还将再支付 10 亿美元。

根据之前的报道,瑞萨电子与美国 Wolfspeed 签署了为期十年的协议,供应碳化硅裸片和外延 150 毫米晶圆,以扩大进军功率器件市场的规模。

该交易价值高达 20 亿美元,为瑞萨从 2025 年开始大规模生产用于工业和汽车应用的 SiC 功率半导体铺平了道路。该公司最近宣布重启甲府工厂以生产 IGBT,并建立碳化硅工厂高崎工厂的生产线。

这笔 20 亿美元的定金将用于支付 Wolfspeed 的建设项目,包括位于北卡罗来纳州查塔姆县的 John Palmour (JP) 碳化硅制造中心。这项为期十年的供应协议要求 Wolfspeed 在 2025 年向瑞萨电子提供 150 毫米碳化硅裸片和外延晶圆,强化了公司在全行业范围内从硅半导体功率器件过渡到碳化硅半导体功率器件的愿景。

该协议还预计一旦 JP 全面投入运营,将为瑞萨电子提供 200mm 碳化硅裸片和外延片。

英飞凌的投资将在本十年末带来约 70 亿欧元的年 SiC 收入潜力,加上计划将 Villach 和 Kulim 工厂的 200mm 工厂转换为 SiC 生产。其目标是在本十年末实现 30% 的市场份额目标。英飞凌有信心公司2025财年的SiC营收将提前实现10亿欧元的目标。

英飞凌首席执行官 Jochen Hanebeck 表示:“过去几年,基于碳化硅的解决方案的使用出现了巨大增长。” “随着能源转型持续加速,碳化硅市场也在紧随其后,其发展速度明显高于预期。我们希望利用这一发展并与我们的客户一起推动脱碳,这些客户向我们表明了他们的长期需求,在汽车和工业应用领域增加了超过 50 亿欧元的设计获胜量以及约 10 亿欧元的相关预付款。”

“这就是为什么我们决定大幅增加居林工厂的持续扩张。通过追加投资高达 50 亿欧元,它将成为迄今为止世界上最大的 200 毫米 SiC 生产设施。”

这将与 Wolfspeed 位于纽约州莫霍克谷的全自动 200 毫米晶圆厂竞争,该工厂于 5 月份运行了第一批晶圆。该公司表示,该公司有 200 亿美元的订单,尽管两家公司都没有提供其晶圆厂的晶圆开工数量,以便进行直接比较。

他表示,SiC 器件的沟槽架构对于英飞凌来说至关重要。

“碳化硅市场正在加速增长,不仅在汽车领域,而且在太阳能、储能和大功率电动汽车充电等广泛的工业应用领域也是如此。随着居林的扩张,我们将确保我们在这个市场的领导地位。” “我们正在利用我们在一流 SiC 沟槽技术、最广泛的封装产品组合和无与伦比的应用理解方面的竞争地位。这些因素是该行业的差异化和成功领域。”

英飞凌拥有六家采用该技术的汽车原始设备制造商客户,其中三家来自中国。客户包括福特、上汽和奇瑞,以及SolarEdge和中国可再生能源领域三大领先的光伏和储能系统公司。

施耐德电气已就产能预留达成一致,包括基于硅和碳化硅的电力产品的预付款,更多细节将在不久的将来单独发布。

Onsemi 已经达成了价值超过 20 亿美元的汽车和可再生能源应用设备的长期供应协议。这甚至包括一级供应商麦格纳为其位于捷克共和国的工厂购买半导体设备,该工厂正在开发沟槽器件技术。

在半导体市场疲软之际,客户为 SiC 晶圆厂开发预付款极大地帮助了芯片制造商的现金流。这有助于电力行业避免其他市场的周期,并及时提高产能,以应对电动汽车和可再生能源应用(从太阳能发电场和风力涡轮机到电池储能系统逆变器)的巨大增长。

SiC火热背后

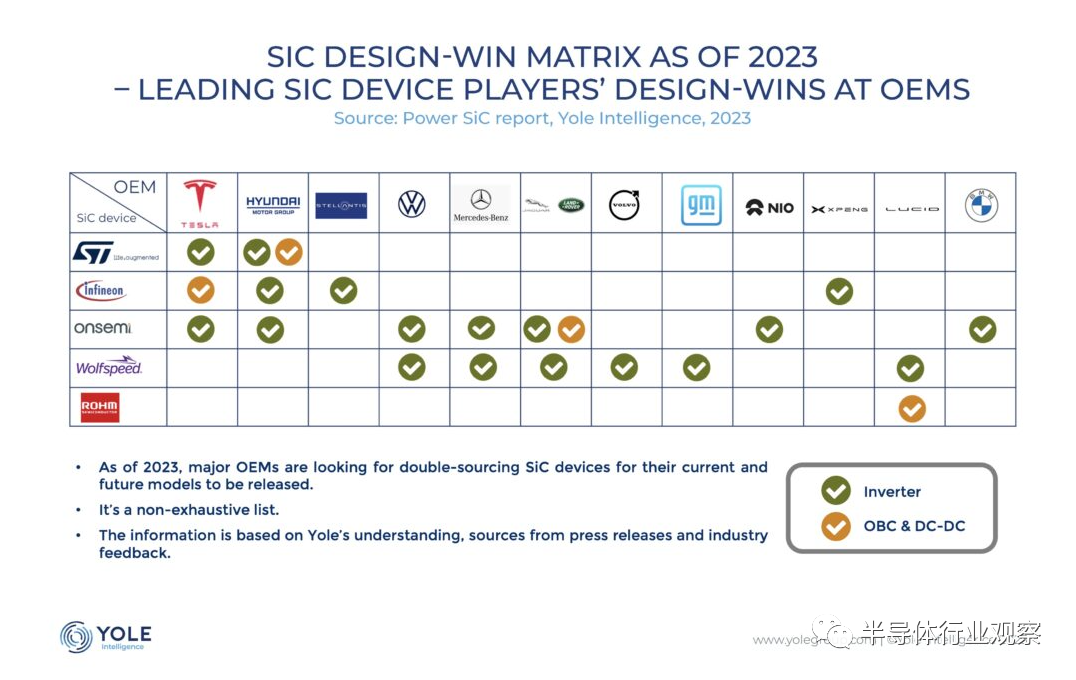

Yole Intelligence 的分析显示,当前SiC的火热浪潮主要由逆变器以及电动汽车中的车载充电器和 DC-DC 转换器驱动的汽车市场,到 2022 年将占功率 SiC 市场份额的 70%,到 2028 年这一比例将增长至 74% 。

包括意法半导体、英飞凌科技、onsemi、Wolfspeed 和 Rohm在内的主要 SiC 器件制造商一直忙于与主要 OEM 厂商建立设计双赢的合作伙伴关系,这标志着主要 OEM 厂商和供应商对市场未来收入的预期。截至 2023 年,大多数电力电子厂商都有 SiC 业务,包括所有排名前 10 的公司。

尤其是onsemi,在与汽车制造商建立合作伙伴关系方面非常高效,近几个月签署了多项协议,包括与现代(韩国)、Zeekr(中国)、蔚来(中国)以及德国大众和宝马,短期内宣布的产量较低。

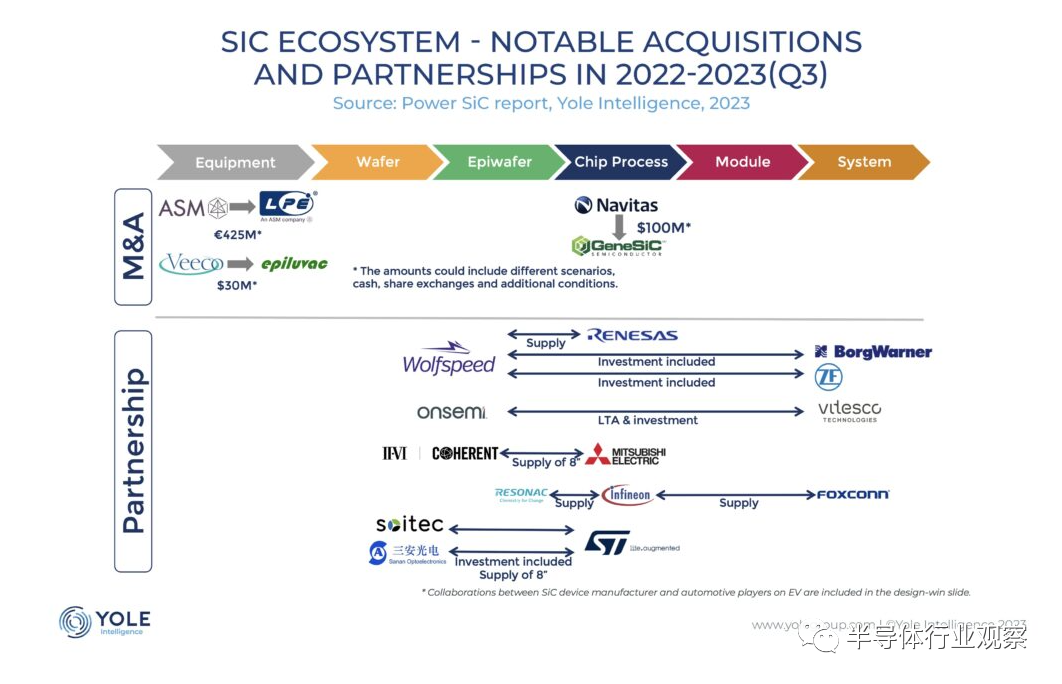

但最近的公告并不仅仅与Design-in有关。虽然传统上大部分活动都集中在晶圆级,但该行业现在正在整个生态系统中经历更多的合作伙伴关系,包括设备和系统级。随着产能扩张的多次公告,碳化硅晶圆供应在未来几年将不再是瓶颈。整个供应链的参与者正在建立关系,以巩固他们在成熟市场中的地位。确保晶圆供应、寻求投资以扩大产能、验证新技术或进入新市场等动机都发挥了作用。

Yole认为,对于后来进入市场的企业来说,确保供应仍然很重要。

过去十年中,功率 SiC 内部合作伙伴关系的一个主要动机是确保材料供应,截至 2023 年,情况仍然如此。例如,5 月份,相干公司扩大了与三菱电机的合作伙伴关系,三菱电机为该公司提供了6 英寸晶圆厂,但目前正在建设一座 8 英寸晶圆厂,预计将于 2026 年竣工。

今年 7 月,瑞萨电子宣布有意通过与 Wolfspeed 长达 10 年的合作关系进入功率 SiC 市场。该交易包括瑞萨电子向 Wolfspeed 支付 20 亿美元定金,以确保 150mm 和 200mm 碳化硅晶圆的供应,并支持Wolfspeed 的产能扩张计划。

三菱和瑞萨是相对较晚的进入者,但最近的举措代表了日本厂商在功率 SiC 市场中的增长,因为设备制造商对丰田和本田等日本原始设备制造商最近宣布计划在其电动汽车中采用 SiC 做出了反应。

正如瑞萨电子对 Wolfspeed 的 20 亿美元投资将有助于其雄心勃勃的产能扩张计划一样,最近的其他合作伙伴也看到一级供应商投资于设备制造商以确保供应。

这是由于一级供应商寻求随着其在 SiC 供应链中的地位的发展而在制造业中建立未来的地位。目前,原始设备制造商将设计和制造委托给一级供应商的商业模式正在发生变化:越来越多的汽车厂商在电动汽车领域竞争,这意味着原始设备制造商必须快速创新并验证其设计。特斯拉一直是建立集中式设计的先驱,原始设备制造商自己进行设计会更有效率。因此,一级供应商渴望在制造业中建立强大的未来地位,为此他们需要稳定的供应渠道。设备制造商还可以通过为其产能扩张提供财务支持,从这些关系中受益。

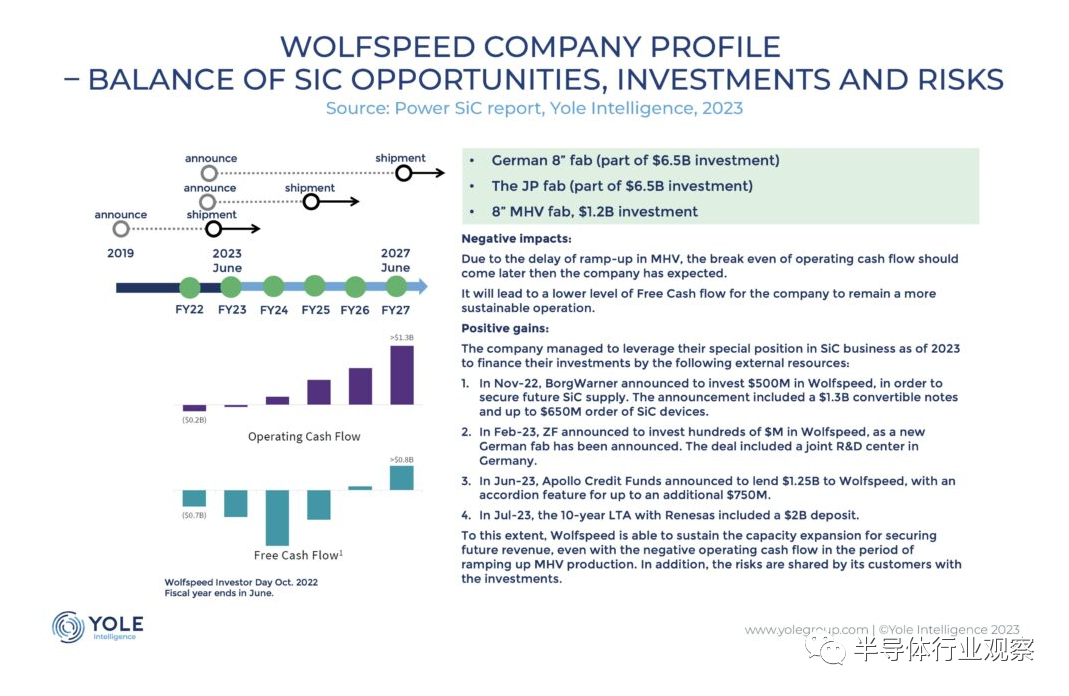

Wolfspeed 最近宣布与两家一级供应商建立合作伙伴关系:2022 年 11 月与博格华纳合作,博格华纳将向 Wolfspeed 投资 5 亿美元,以获得高达 6.5 亿美元的 SiC 器件年产能;并于 2023 年 2 月与采埃孚合作,采埃孚将投资数亿美元支持 Wolfspeed 在欧洲的 8 英寸 SiC 工厂。

同样,Tier 1 Vitesco 在 5 月份宣布与 Onsemi 签订为期 10 年的长期协议,价值 19 亿美元。该交易包括向Onsemi投资2.5亿美元,用于SiC晶圆和外延晶圆产能扩张。除了7月份宣布的LTA之外,麦格纳还将向Onsemi投资4000万美元。

设备供应商不仅关注扩大联系和供应,还关注开发新技术和进入新市场。2022 年 12 月,意法半导体宣布与 Soitec 合作,验证其 SmartSiC 技术在未来 8 英寸基板制造中的应用。通过此次合作,意法半导体计划受益于进一步多元化的 SiC 晶圆采购,而 Soitec 则可以利用与市场领导者的合作来扩大生产规模。

2023年6月,意法半导体与三安光电合作,帮助提升其在中国的地位。两家公司将在中国成立一家合资公司,专注于碳化硅器件制造。截至2023年,市场上8英寸SiC晶圆供应有限。因此,三安还宣布计划新建一座8英寸SiC晶圆生产设施,以支持合资工厂的产能提升。这样,意法半导体就可以在中国发展,同时只提供部分财务需求,从而大大降低了风险。同时,三安还可以通过与全球领先的SiC厂商合作,进一步加快SiC制造的发展。

近几个月大量的合作、协作和收购预示着未来功率碳化硅行业的前景非常光明。但随着主要设备厂商都采取重大举措,试图各自占据重要的市场份额,一些厂商将比其他厂商赢得更多。

由于来自硅 IGBT 等其他材料的竞争仍然存在,而且巨额产能扩张投资造成现金流问题,风险肯定存在,但高风险也意味着高回报的潜力

审核编辑:刘清

-

5G发展已经进入白热化阶段2020-11-02 649

-

智能手机市场竞争力度逐渐进入白热化阶段2020-11-03 2773

-

照明市场该如何应对竞争“白热化”时期?2018-09-21 0

-

2011年平板电脑市场争夺日趋白热化2011-02-24 484

-

无人机飞控市场竞争白热化 大疆重新布局的醉翁之意?2016-08-11 1777

-

AMD Polaris与Nvidia Pascal的GPU大战白热化2016-09-09 874

-

新融资高达6.6亿欧元 Parrot与大疆竞争陷入白热化2016-11-10 546

-

7nm制程竞争白热化:台积电抢夺苹果A12代工 三星计划5年内占晶圆代工市场25%份额2018-01-05 886

-

智能音箱竞争白热化 Amazon与Apple智能音箱的区别是什么2018-01-05 918

-

竞争进入白热化阶段 市场飞速发展而工业互联网解决这一系列问题2019-07-17 4720

-

中国封装市场竞争日趋白热化2019-11-18 3631

-

中国LED照明产品出口分析 价格战进入白热化状态2019-11-28 1331

-

动力电池全球竞争愈加白热化,中国助推全球市场快速发展2020-08-22 599

-

IBM对战霍尼韦尔,量子计算领域的竞争逐渐白热化2020-09-07 2663

-

各路势力纷争,毫米波雷达竞争“白热化”2023-08-07 1331

全部0条评论

快来发表一下你的评论吧 !