2023年锂电回收市场预测

电源/新能源

描述

工信部近日表示将加快建立网络完善、规范有序、循环高效的动力电池回收利用和处理体系。6日,装备工业一司相关负责人表示,将加快制定《动力电池回收利用管理办法》;10日,工业和信息化部节能与综合利用司组织召开新能源汽车动力电池回收利用工作座谈会。

锂电回收市场预测

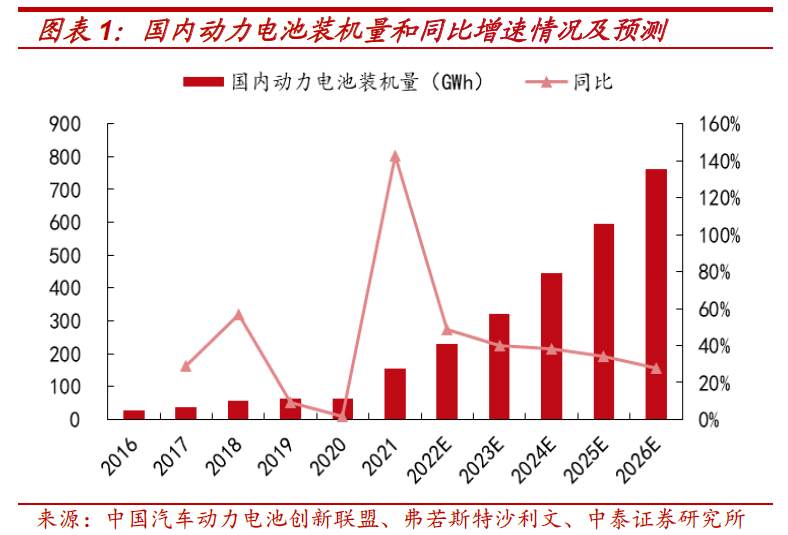

中泰证券在11月的研报中表示,动力电池回收是锂电后周期行业,需求有望受产业链景气传导逐年走高。 2016年-2021年,我国动力电池装机量28.2GWh增长至154.5GWh,5年CAGR为41%。根据动力电池联盟和弗若斯特沙利文预测,国内动力电池装机量2026年将达到762 GWh,5年CAGR达38%。

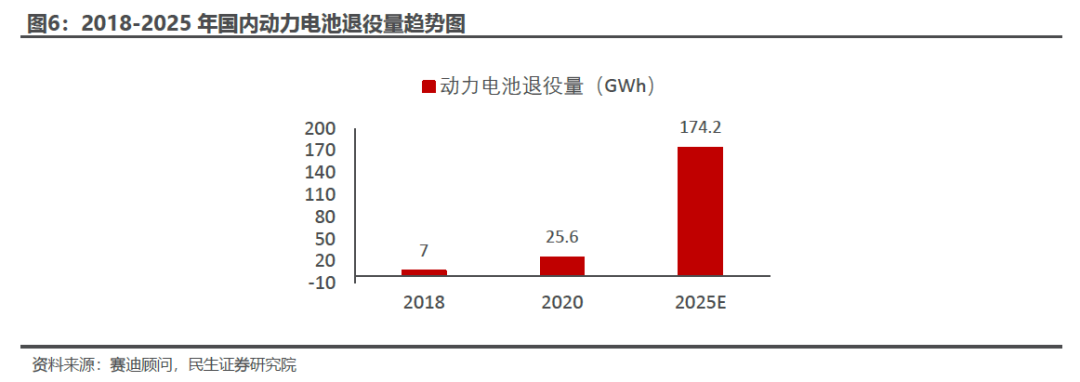

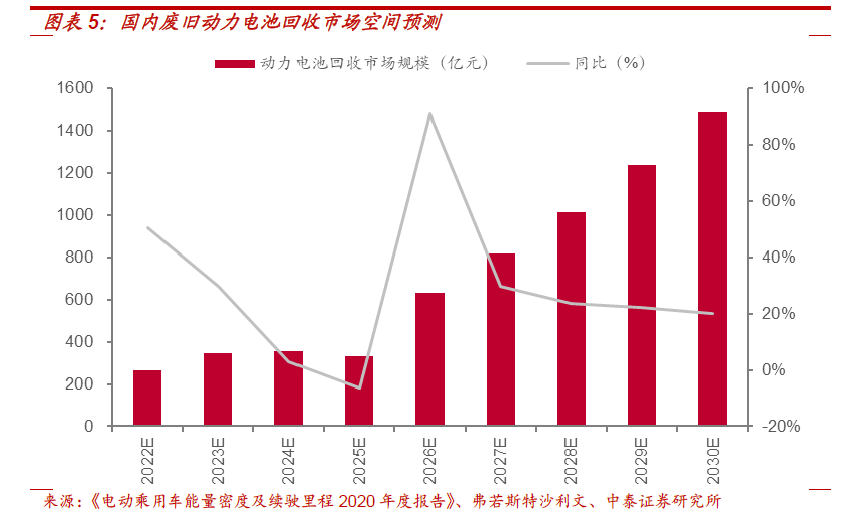

民生证券分析师李哲在1月8日的研报中表示,三元锂电电池包使用寿命约4年,磷酸铁锂电池理论寿命7-8年,预计2017年前后国家大规模装机的新能源车动力电池将在2023年迎来第一波回收放量期,预计未来2-3年内动力电池将迎来大规模退役潮,回收利用需求渐显迫切,加速打开市场空间。 根据赛迪顾问数据,中国自2018年开始进入动力电池退役期,2018年退役量7.0GWh,2020年退役量25.6GWh,预计2025年动力蓄电池退役将达174.2GWh(约200万吨),7年增长近24倍,复合增长率将达到58.2%。中泰证券预测2025年废旧动力电池回收市场空间为331.4 亿元,2030年可达1485.33亿元。

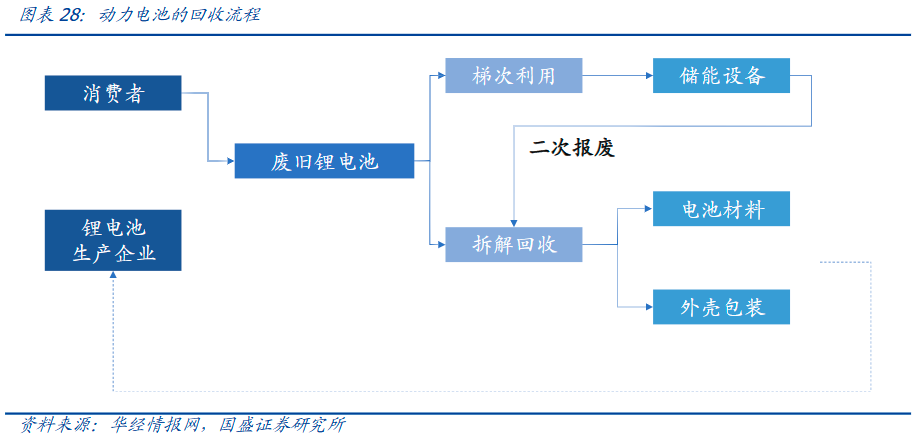

回收途径分类

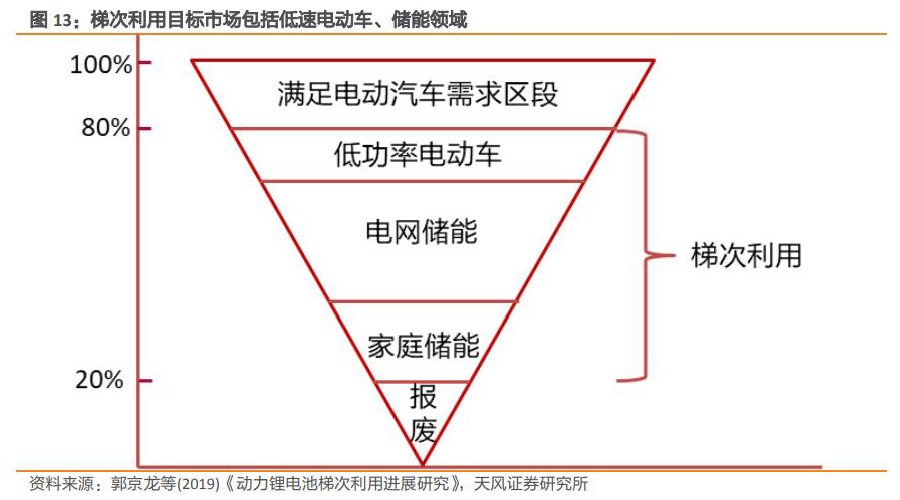

动力电池回收主要分为2个路径。可用容量衰减至额定容量的20%-80%时,动力电池进入梯次利用路径,经拆解、测试、分类、重组等过程后重新分档使用在对电池性能要求低的场合。不过这个路径存在电池使用隐患、技术壁垒高、行业利润偏低等问题,中泰证券认为现阶段我国梯次利用较难形成大规模应用。 可用容量衰减至20%以下时,电池进入拆解利用路径,仅需提炼回收电池内部部分零件及稀有化学成分、金属元素,国内逐渐形成以“湿法为主,其他技术为补充”的工艺路线。拆解回收利润与金属价格挂钩,经济性高于梯次利用。

行业入局者现状

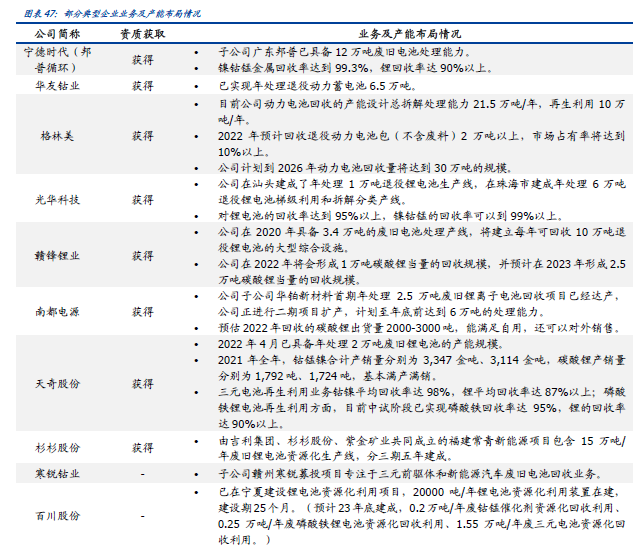

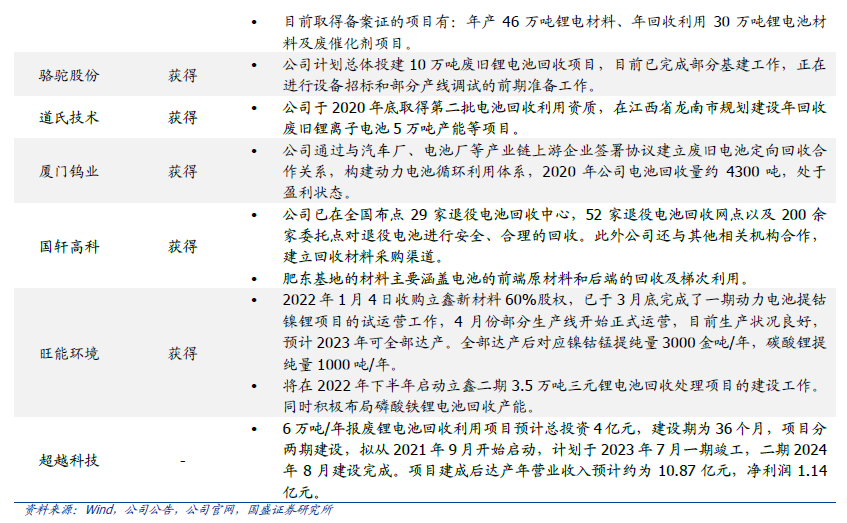

国盛证券在1月18日的研报中指出,动力电池回收门槛较低,行业参与者众多,且近年来数量激增。2021年,中国动力电池回收企业注册量达到了约2.4万家,相比2020年增长约6.2倍。市场目前仍是一片蓝海,尚未有龙头企业出现,行业竞争格局暂时呈现“小、散、乱”的局面。 国内电池回收行业主要参与者大体分为三类,一是以比亚迪、中航锂电、宁德时代等为代表的电池企业,二是以华友钴业、赣锋锂业、杉杉股份、寒锐钴业、厦门钨业等为代表的材料企业,三是以格林美、邦普循环(宁德时代控股子公司)以及环保公司旺能环境等为代表的第三方专业回收企业。另外还有骆驼股份、百川股份、道氏技术、国轩高科、超越科技等布局动力电池回收业务。

截至2023年1月10日,工信部累计发布的四批动力电池回收白名单企业中,累计上榜企业的数量仅超80家,正规回收企业数量有限。 宁德时代2015年收购邦普循环,通过回收废旧电池中的金属元素生产三元正极前驱体;邦普循环打造了上下游优势互补的电池全产业链循环体系电池产品核心金属材料总回收率达到99.3%以上,锂的回收率已经达到91%,镍和钴则达到了99%。

天奇股份近期发布公告称拟与蜂巢能源共同投资设立合资公司,在江西上饶新建废旧磷酸铁锂电池回收利用湿法冶金项目,产能规模为年产0.5万吨碳酸锂及2万吨磷酸铁。预计在2023年末,公司再生回收业务将具备年处理10万吨废旧锂电池(含5万吨三元电池+5万吨铁锂电池)的处理能力,处理规模及产品规模均处于电池回收行业领先水平。

中伟股份采用回收行业先进的四级物理破碎处理法,将报废电芯,极组,极片进行无害拆解至黑粉、铜粉、铝粉,在做到环保的同时,可实现黑粉回收率达到99%,最大限度地提高回收效率,同时降低后续的湿法冶金冶炼成本。

格林美采用超精准定向提取技术与内源铝氟吸附纯化技术成功实现废旧三元离子电池中全组分金属回收到电池级原料的再造,年回收处理的废旧电池约占中国报废总量的10%。 华友钴业于2017年公司成立华友循环,主要回收产品是碳酸锂和硫酸镍。 不过,有分析人士指出,动力电池回收行业目前尚处于早期,对政策依赖性较大,当前政策支持以鼓励、建议等软性政策为主,缺乏法律法规性等强制性政策,后续存在政策推进力度低于预期的风险。

编辑:黄飞

-

至2025年全球电动汽车电池回收市场规模年复合增长率将达41.8%2019-04-06 3718

-

全球电源管理市场预测2016-01-08 0

-

市场预测:2013年EMS增长成定势2009-12-21 652

-

锂电池回收市场现状分析2016-12-06 6849

-

2017年智能材料发展路线及市场预测2017-10-09 1191

-

动力电池回收市场将对我国的回收体系和技术形成挑战2018-01-09 3344

-

2018年动力电池回收市场爆发 报废期将带来百亿市场2018-02-05 3816

-

中国新能源动力电池暨储能产业大会:动力电池回收市场2018年将爆发2018-02-08 1301

-

锂电池回收市场爆发在即2018-03-05 11158

-

动力电池回收市场介绍2018-10-07 7248

-

锂电回收行业研究分析报告2019-04-22 7369

-

动力电池回收前景2019-07-26 4873

-

全球电池回收市场预计在2020-2024年增长57.7亿美元2020-07-22 514

-

动力电池回收市场蓝海 208家企业积极布局2020-08-18 3448

-

锂价下行 锂电回收市场“再起风云”2023-10-07 1178

全部0条评论

快来发表一下你的评论吧 !