浅析毫米波雷达的发展历史 77GHz正在取代24GHz成为主流

MEMS/传感技术

描述

77GHz 正在取代24GHz 成为主流

毫米波雷达是一种使用天线发射波长1-10mm、频率24-300GHz 的毫米波(Millimeter Wave,MMW)作为放射波的雷达传感器。毫米波雷达根据接收和发射毫米波的时间差,结合毫米波传播速度、载体速度及监测目标速度,可以获得汽车与其他物体相对距离、相对速度、角度及运动方向等物理环境信息。毫米波的波长介于厘米波和光波之间,因此毫米波兼有微波制导和光电制导的优点。与激光雷达(LiDAR)相比,目前毫米波雷达技术更加成熟、应用更加广泛、成本更加低廉;与可见光摄像头相比,毫米波雷达的准确性和稳定性更好,价格差距也在不断缩小。尤其是全天候工作无可替代的优势,已成为汽车电子厂商公认的主流选择,拥有巨大的市场需求。

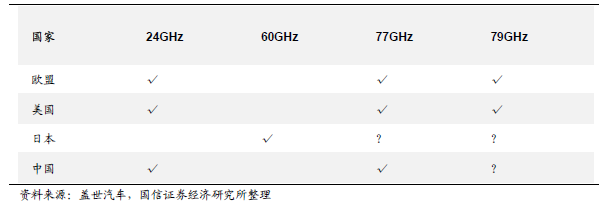

车载毫米波雷达根据毫米波频率可以分为24GHz、77GHz 和79GHz 毫米波雷达三大种类。目前各个国家对车载毫米波雷达的频段各有不同,除了少数国家(如日本)采用60GHz 频段外,主要集中在24GHz 和77GHz 两个频段。世界无线电通信大会已将77.5~78.0GHz 频段划分给无线电定位业务,以促进短距高分辨车用雷达的发展。由于77GHz 相对于24GHz 的诸多优势,未来全球车载毫米波雷达的频段会趋同于77GHz 频段(76-81GHz)。

各国车载毫米波频段分配

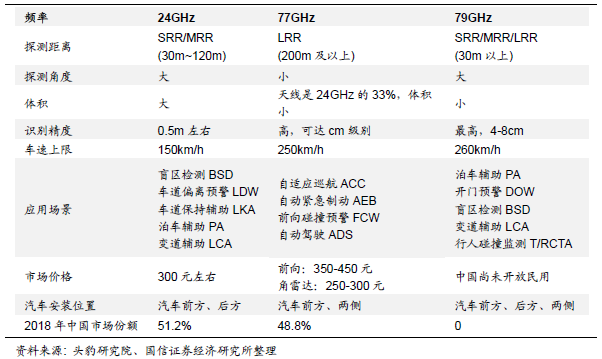

根据探测距离的不同,毫米波雷达可分为短程毫米波雷达(SRR)、中程毫米波雷达(MRR)、远程毫米波雷达(LRR)三种。24GHz 主要是以SRR 和MRR 雷达为主,77GHz 主要以LRR 雷达为主。一般情况下,SRR 的探测距离小于60 米,MRR 的探测距离在100 米左右,LRR 的探测距离大于200 米。

24GHz、77GHz 及79GHz 毫米波雷达

77 GHz 车载激光雷达优势显著,正在逐渐替代24GHz 成为主流。(1)77GHz雷达的分辨率和精度更高:由于速度分辨率和精度与射频成反比,更高的射频频率导致更好的速度分辨率和精度。77GHz 的毫米波雷达比24GHz 的速度分辨率和精度提高了3 倍;(2)77GHz 雷达的体积更小:77GHz 天线列阵的间距仅为24GHz 的三分之一,因此整个毫米雷达的体积也可以实现其三分之一。

海外厂商正主导市场,国内正起步追赶

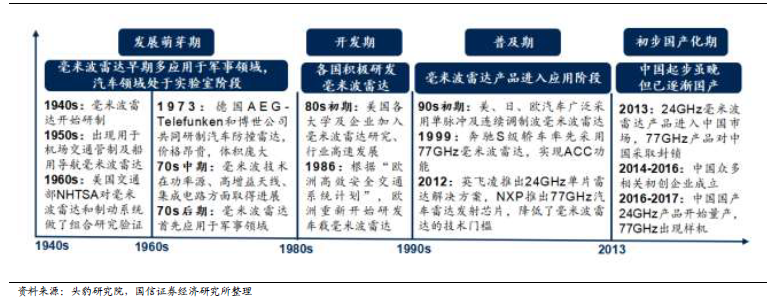

国外毫米波雷达发展历史悠久,国产正在逐步追赶。1973 年德国首次出现汽车防撞雷达,欧美大型毫米波雷达制造商已累积近40 年的技术经验。早期的毫米波雷达采用高电子迁移晶体管制作集成威廉希尔官方网站 ,集成度低且成本高昂,直到2012年,英飞凌及飞思卡尔成功推出芯片级别的毫米波射频芯片,降低了毫米波波雷达的技术门槛,同时降低其制造成本,推动毫米波雷达在各领域的应用。2013年,24GHz 毫米波雷达产品开始进入中国,2018 年,实现24GHz 毫米波雷达国产,但是在77GHz 毫米波雷达产品仍未实现大规模国产化,只有少数国内厂商具备77GHz 产品的量产能力,国产毫米波雷达仍在持续追赶中。

毫米波雷达的发展历史

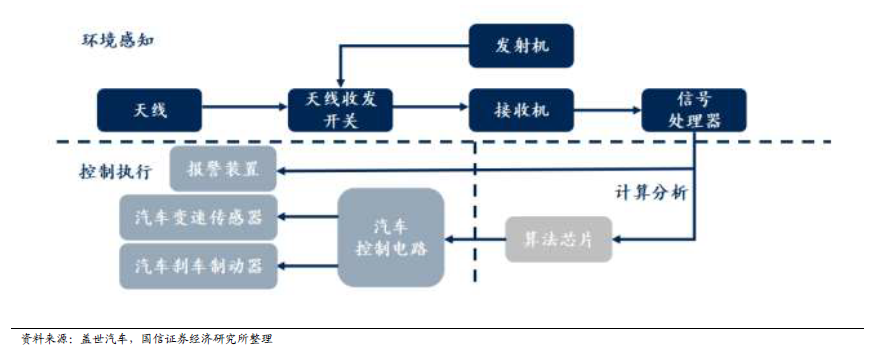

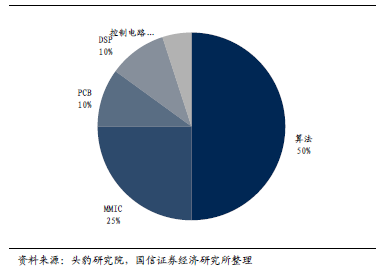

毫米波雷达的硬件占比约50%,主要由射频前端(MMIC)、数字信号处理器、天线及控制威廉希尔官方网站 等部分构成,软件算法占比约50%。

射频前端(MMIC):是核心射频部分,占总成本的25%左右。由发射器、接收器、功率放大器、低噪声放大器、混频器、滤波器及压控振荡器组成,起到调制、发射、接收及解调毫米波信号的作用。在技术趋势上,集成度更高、体积更小的高集成趋势下,CMOS 工艺有望成为主流。在供应商方面,加特兰微电子、意行半导体、矽杰微电子、矽典微等本土厂商已有能力自行研发生产低频24GHz 芯片,且价格较海外有30%以上的优势。但在高频段77GHz 芯片方面,主要由恩智浦、英飞凌、德州仪器、意法半导体等供应。

数字信号处理器:通过嵌入不同的信号处理算法,分析前端收集的信号获取目标信息,是保证毫米波雷达稳定性及可靠性的核心部件,主要通过DSP 芯片或FPGA 芯片实现,占总成本的10%左右。在技术趋势上,DSP芯片在复杂算法处理上具备优势,FPGA 在大数据底层算法上具备优势,“DSP+FPGA”融合在实时信号处理系统中的应用逐渐广泛。在供应商方面,高端DSP 芯片和FPGA 芯片主要被国外企业垄断,DSP 芯片供应商有飞思卡尔、英飞凌、亚德诺半导体、意法半导体等,FPGA 芯片供应商有赛灵思、阿尔特拉、美高森美、莱迪思等公司。

高频PCB:天线是毫米波雷达发射和接收信号的重要组件,毫米波雷达可通过微带列阵方式将多根天线集成到PCB 板上。由于毫米波频率高,对威廉希尔官方网站 尺寸精度要求高,所需印制威廉希尔官方网站 板为高频板材PCB,占总成本的10%。主要供应商为罗杰斯、Isola、施瓦茨为主,国内主要是沪电股份等公司。

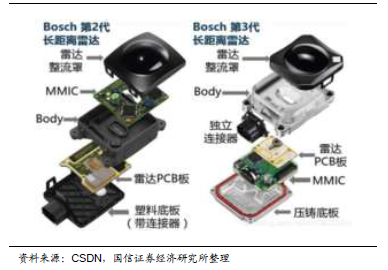

博世的LRR2 和LRR3 毫米波雷达的结构

毫米波雷达成本组成

毫米波雷达上游主要供应商

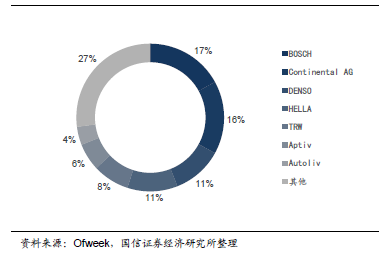

博世、大陆、电装、海拉等国外厂商占据全球毫米波雷达的七成市场份额。全球毫米波雷达主要供应商有博世、大陆、电装、海拉、天合、安波福、奥托立夫等。博世、大陆、电装、海拉等国外巨头占据行业73%的市场空间,行业集中度较高。

2018 年全球毫米波雷达市场份额

中国毫米波雷达市场份额情况

维宁尔、大陆、海拉占据SRR 市场,博世、大陆、电装等占据LRR 市场。根据佐斯汽研的数据显示,维宁尔、大陆、海拉、安波福和法雷奥五家企业占据中国短程毫米波雷达(SRR)96.4%的市场空间,其中维宁尔排名第一,市占率32%;博世、大陆、电装和安波福占据长距毫米波雷达(LRR)95.7%的市场空间,博世排名第一,市占率高达40%。

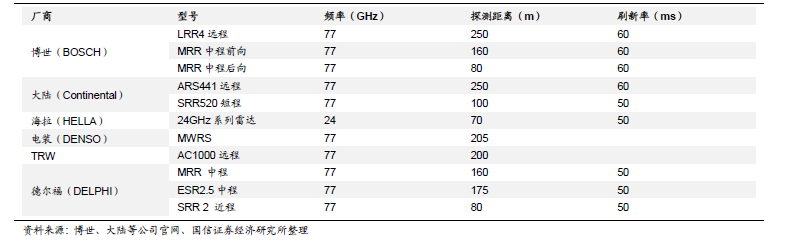

海外主要厂商的毫米波雷达及参数

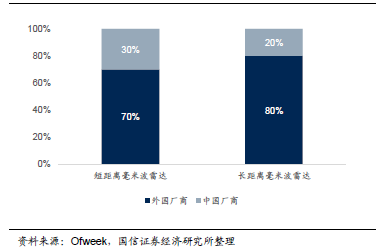

24GHz 国产化率较高,77GHz 仅少部分国产玩家实现量产。国产厂商已实现24GHz 毫米波雷达产品市场化供货,而仅少数玩家具备77GHz 毫米波雷达产品的量产能力,其中森思泰克是目前国内乘用车前装77GHz 毫米波雷达市场份额排名首位的国产供应商,正在逐渐缩小与海外厂商的差距,其毫米波雷达的定点车型接近100 个,而德赛西威、华域汽车等公司也已达到77GHz 雷达的量产条件。

毫米波雷达国内主要供应商

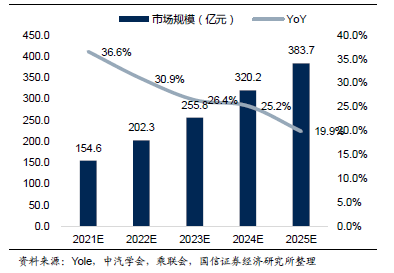

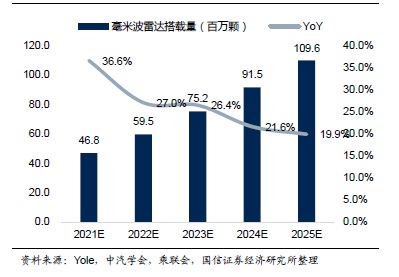

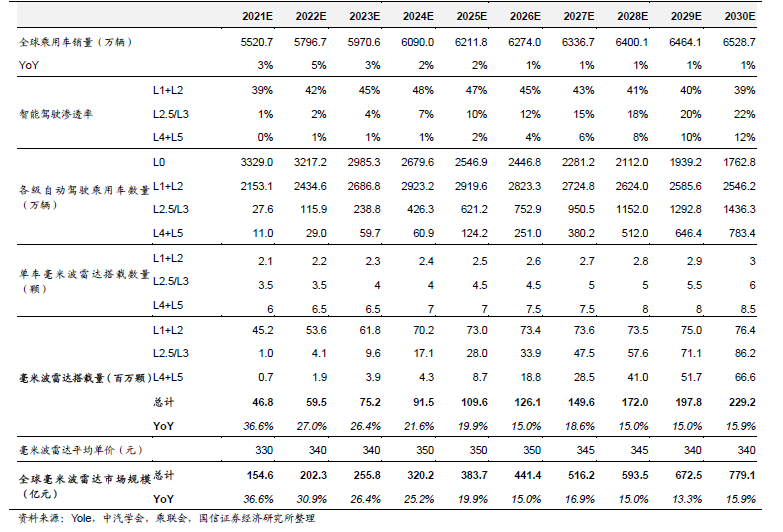

空间测算:预计到2025 年全球市场规模380 亿元,CAGR 26%

毫米波雷达作为最常用的车载传感器之一,目前L1 或L2 级一般需要搭载0-3个左右,L3 级一般需要搭载3-6 个左右,而L4 或L5 级一般需要6-10 个左右,随着高阶辅助驾驶功能的渗透率逐渐提升,也将带动平均单车搭载个数的提升。目前毫米波雷达正在逐渐从24GHz 朝着77GHz 迁移,24GHz 毫米波雷达平均单价300 元左右,77GHz 的在400 元左右,有望带动平均毫米波雷达的价格提升。根据我们的测算,预计到2025 年全球毫米波雷达市场规模将达到384 亿元,复合增长率为25.5%,全球毫米波雷达搭载量将达到1.1 亿颗,复合增长率为23.7%。在中国市场方面,预计到2025 年,中国毫米波雷达市场规模将达到149 亿元,中国毫米波雷达搭载量将达到4250 万颗。

全球毫米波雷达市场规模(亿元)

全球毫米波雷达搭载量(百万颗)

全球毫米波雷达市场空间测算

相关公司:德赛西威、华域汽车、森思泰克

德赛西威:汽车智能化龙头,具备24GHz/77GHz 量产能力

德赛西威是国际领先的汽车电子企业之一,聚焦智能座舱、智能驾驶和网联服务三大领域的整合。公司拥有国际领先的制造工艺以及行业领先的制造装备,其中24GHz/77GHz 毫米波雷达自动化生产线达到国际一流水平,77G 毫米波雷达已经获得自主品牌车企订单。

华域汽车:依托上汽优质客户资源,毫米波雷达不断放量

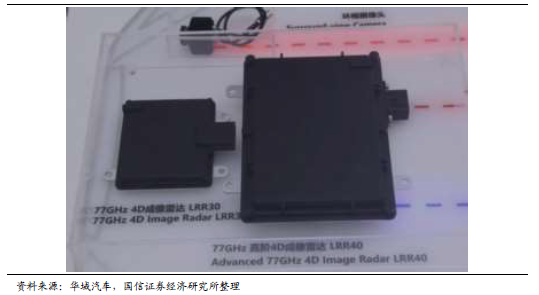

华域汽车是国内最大的汽车零部件企业之一,主要业务涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等。公司控股股东为上汽集团,持有公司58%的股份。公司在24GHz 和77GHz 角雷达已经实现产业化,其中,24GHz 后向毫米波雷达实现对上汽乘用车、上汽大通等客户的稳定供货。自动紧急刹车功能的77GHz 前向毫米波雷达已顺利通过国家法规测试,实现对金龙客车的批产供货。此外,华域汽车2021 年还发布了最新自主研发的4D 成像毫米波雷达产品LRR30,并计划于今年第四季度实现量产。相较于传统毫米波雷达,上汽华域LRR30 产品的探测距离提升了50%,对车辆等物体的探测距离可达300 米,对行人的探测距离亦可达150 米。

华域汽车77GHz 的4D 成像雷达

森思泰克:海康威视战略投资,国内首家77GHz 量产上车

森思泰克是国内首家实现77GHz 车载毫米波雷达量产的企业。公司成立于2013 年,总部位于芜湖,获得海康威视战略投资,目前海康威视位列第二大股东,持股比例35%。公司突破国际巨头的垄断,于2019 年实现77GHz 毫米波雷达产品量产,并搭载于一汽红旗HS5 上市,成为国内首个真正实现“上路”的ADAS 毫米波雷达传感器。此外,公司的车内成员检测毫米波雷达产品搭载于广汽蔚来HYCAN 007 和长城汽车2021 款WEY VV6 上市,标志生命体征监测车载毫米波雷达在国内首次实现量产上路。

公司作为国内领先的毫米波雷达传感器研发商,拥有合资、国内一二线的多家主机厂合作伙伴,车载雷达产品已与多家知名车厂的热销车型配套合作,定点车型接近100个。根据佐斯汽研数据显示,公司也是目前国内乘用车前装77GHz毫米波雷达市场份额排名首位的国产供应商。此外,公司也于今年率先开展研发毫米波雷达的4D 成像技术,推出STA77-6 高分辨远程雷达和STA77-8 高分辨远程雷达两款4D 成像雷达。

编辑:黄飞

-

毫米雷达波概述2019-12-16 0

-

ADAS系统无人驾驶的眼睛毫米波雷达2023-04-18 0

-

汽车ADAS系统和无人驾驶技术的重要传感器,77GHz毫米波雷达正在替代24GHz成为主流2018-08-13 13868

-

【论文】77GHz毫米波车载雷达总体威廉希尔官方网站 设计2017-06-28 0

-

24GHz毫米波雷达系统2018-03-12 0

-

毫米波雷达方案对比2018-08-04 0

-

车载毫米波雷达的技术原理与发展2019-05-10 0

-

浅析车载毫米波雷达2019-09-19 0

-

毫米波雷达(一)2019-12-16 0

-

毫米波雷达77GHZ 79HGZ PBT透波材料 汽车ACC,无人机 ,道砸 防砸系统2020-11-27 0

-

Infineon 24GHz毫米波雷达开发资料2017-03-03 1663

-

浅析毫米波雷达市场发展趋势2018-07-25 18282

-

77GHz毫米波雷达芯片方案大比拼,哪家方案最有看点?2019-04-05 34133

-

智能驾驶驱动77GHz毫米波雷达芯片市场起量 TI的哪些产品方案不容错过2019-07-18 9168

-

毫米波雷达在自动驾驶中的工作流程2023-07-04 1340

全部0条评论

快来发表一下你的评论吧 !