《人形机器人产业地图(2024)》重磅发布!

制造/封装

描述

在11月29日举办的2024高工人形机器人年会上,高工机器人产业研究所(GGII)重磅发布《人形机器人产业地图(2024)》(以下简称“产业地图”),该产业地图全面展示了目前国内人形机器人产业链企业的地域分布情况,包括人形机器人企业的主要产品、城市分布、供应链环节,为行业内外提供了宝贵的数据支持和市场洞察。

根据最新发布的产业地图,国内的人形机器人产业链企业分布广泛,遍及全国多个省份和城市,形成了各具特色的产业集群。从地域分布来看,长三角和珠三角地区因其在机械和电子领域的产业优势,成为人形机器人产业的重要集聚地。其中,长三角地区以上海、江苏为核心,拥有众多本体制造和零部件企业;而珠三角地区则以深圳为中心,汇聚了大量的创新型企业。

《人形机器人产业地图(2024)》发布

在本体制造领域,企业们主要落地在北京、上海、深圳等一线城市。

基于各地长久发展以来所沉淀的优势及特点来看——北京以其科研实力和政策支持,成为本体制造的重要基地,拥有星动纪元、理工华汇、银河通用、钢铁侠科技等知名企业。上海则凭借其工业基础和人才优势,拥有达闼机器人、智元机器人、傅利叶等企业。深圳作为中国的科技创新中心,兼具改革开放的前沿所在,汇聚了优必选、乐聚机器人、众擎机器人等一批创新型本体制造企业。

零部件作为人形机器人产业的重要组成部分,其企业分布同样呈现出地域特色。

长三角地区的江苏、浙江等地在电机、减速器等核心零部件领域具有较强的竞争力,形成了以上海为中心,苏州、南京、常州、杭州、宁波等城市多点发力的格局。珠三角地区的广东,在电子零部件领域优势更为明显,拥有华为、腾讯等在芯片及大模型领域具有影响力的企业,这得益于其在电子制造和信息技术方面的深厚基础。

尤其是深圳市,聚集了大量的包括视觉传感器、力传感器、灵巧手、激光雷达等多个细分领域的零部件企业,如奥比中光、安思疆、忆海原识、速腾聚创等。除此之外,广东其他城市如广州、东莞等也在人形机器人产业中占有一席之地。

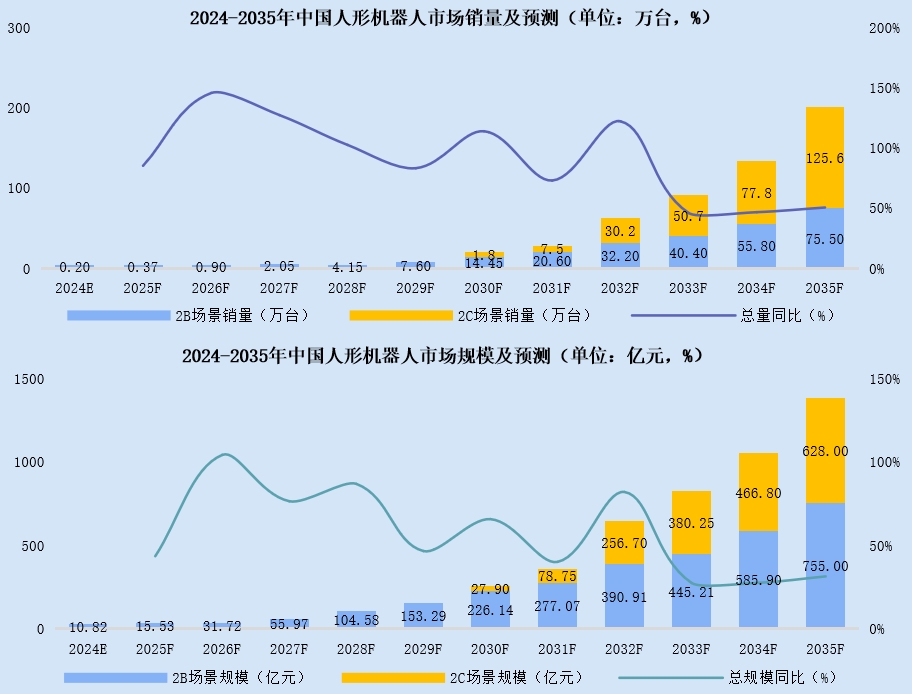

据高工机器人产业研究所(GGII)对未来中国人形机器人市场规模的预测,到2035年,To B场景销量将达75.5万台,市场规模约755亿元;To C场景销量将达125.6万台,市场规模约628亿元。

2024-2035中国人形机器人市场销量/市场规模及预测

产业的爆火,大家有目共睹,这也促使了今年以来,各地纷纷发力构建人形机器人产业生态,各大人形机器人/具身智能创新中心更是密集成立,围绕着人形机器人产业的一张大网已在全国各省市逐渐铺开。

在当天产业地图发布后的圆桌对话环节,浙江人形机器人创新中心联合创始人兼首席营运官宋道灵指出,供给和需求是构建产业生态的两个核心要素。需求方面,客户的需求决定了产业的发展方向,而供给方面,长三角和珠三角地区因其在机械和电子领域的产业优势,具有更快的迭代速度和成本优势。

大象机器人副总经理林鸿林同样认为,需求跟供给是两个重要的着手点。需求端必须要知道客户在哪里,无论是零部件还是整机厂商,都需要携手产业伙伴一起找到真实的落地场景。供给方面,林鸿林强调要把人才供给放在第一位。因为人形机器人可能是有史以来复杂度和集成度都非常高的机器人,亟需掌握相关技能的人才,尤其是掌握软硬件一体,全栈开发的工程师。

天工俊联总经理宋国东也看重“人”的因素,他表示“最重要的是需要有一批人,有几个有钱并且不着急赚钱的团队,发挥他们的作用”,才有助于产业的长期发展。

与前面嘉宾关注点不同,铁近特微轴承市场总监钮栋成更注重产业链集群。他认为目前国内产业链集群发展较好的在江浙沪一带,即长三角片区,比如生产电机的企业大多在常州、无锡,生产减速机的企业聚集在苏州,轴承一类的企业大部分也汇聚在宁波等地。关键零部件领域的产业集聚,也为产业发展提供了有力支持。

巨蟹智能合伙人、市场营销部总经理邵晖则提出,产业生态的构建和标准的制定是产业发展的关键。在人形机器人产业的起步阶段,标准的缺失既是挑战也是机遇,需要行业共同探讨和推进。

产业地图发布-圆桌对话

产业地图数据显示,从人形机器人产业链企业分布数量来看,深圳以22.4%的占比位居第一。

但在讨论“关于当前各地建立的产业生态和产业创新中心中,哪个城市更被看好成为产业中心?”时,嘉宾们普遍认为长三角和珠三角(尤其是上海和深圳)是产业中心的有力候选者,因为这些地区在电机、电子物料、机电一体化等方面有成熟的产业配套和国际化优势。

而在产业链企业分布上,仅次于深圳的北京(14.5%),反而在嘉宾们心目中“落选”。

巨蟹智能合伙人、市场营销部总经理邵晖认为,北京不适合制造,除非是高端制造类,比如半导体。其更看好长三角或珠三角,特别是上海和深圳,因为长三角在电机领域优势更强,华南地区则是电子物料方面表现更好。

钮栋成同样认为北京不适合制造,并以其一家做灵巧手的客户举例——北京的企业,现在也去苏州建厂。他们认为,上海是更为合适的地点,因为可以辐射到整个长三角城市群,杭州、宁波、绍兴等城市都是其经济腹地。

持相似观点的还有宋道灵和林鸿林。

宋道灵表示,从目前的一线供应来看,长三角地区基本能够满足需求,产业支撑和供给在该区域都有明显优势。

林鸿林则通过引用了英伟达创始人兼CEO黄仁勋此前的发言来表达自己的观点——在11月23日的香港科技大学学位颁授典礼上,黄仁勋提及了粤港澳大湾区在全球范围内的独特优势。他指出,大湾区是世界上唯一一个同时拥有机电技术和人工智能技术的地区,在其他地方,这种情况并不存在。

林鸿林直言,无论是机电一体化或是整机制造,大湾区目前都形成了非常成熟的产业配套生态。除此之外,大湾区还拥有一定的国际化优势——虽然北京是AI人才聚集的高地,AI发展断层式领先,但大湾区在人才视角和市场时效性上更有优势。

天工俊联总经理宋国东则表示,短期内看好深圳,未来更看好北京。

不管怎么说,人形机器人产业发展仍有诸多变数,至于谁能最后成为“产业中心”,这个问题留待时间为我们解答。但可以看到的是,我国人形机器人产业生态仍在持续构建中,且已在技术创新、市场规模和核心零部件方面展现出巨大的发展潜力和战略重要性。

随着国家政策的支持和市场需求的增长,中国有望在全球人形机器人产业中占据领先地位,推动经济的高质量发展。在此期间,高工人形机器人也将持续关注人形机器人相关的产业动态。

- 相关推荐

- �

-

人形机器人重磅文件出炉!北京中科同志科技股份有限公司 2023-11-03

-

机器人产业的路在何方2015-01-08 0

-

机器人的“脑洞大开”产业链2015-06-04 0

-

张江发布机器人新品 小二管家机器人初次亮相即受热捧2016-05-04 0

-

为什么人形机器人更讨人喜欢?2016-05-12 0

-

【开发教程1】人形街舞机器人-套件检测教程2022-04-22 0

-

【教程1】人形街舞机器人-套件检测教程2022-08-12 0

-

高动态人形机器人“夸父”通过OpenHarmony 3.2 Release版本兼容性测评2023-12-20 0

-

人形机器人的落地思考2023-10-18 942

-

剑指人形机器人赛道,泰科机器人推出重磅关节模组2023-11-22 744

-

人形机器人产业发展机遇与挑战并存2023-12-25 325

-

2024年,人形机器人迎来产业化元年2024-01-23 557

-

广和通成功入选2024人形机器人供应链优质企业2024-05-06 800

-

人形机器人场景应用联盟正式成立2024-08-19 700

-

人形机器人趋势论道:融合性人才、产业链集群、零部件小型化等备受关注2024-12-06 1787

全部0条评论

快来发表一下你的评论吧 !