如何用DeFi来避免加密世界的金融危机

区块链

描述

DeFi开启了开放金融的道路,其无须许可的可组合性展示出跟传统金融完全不同的特性,这让它成为区块链过去一年难得的亮点,承载了加密世界的希望。不过,DeFi也并非完美。它也有弱点,如果处理不当,它也可能会引发加密世界内的经济危机。

DeFi还很早期,除了可能的漏洞风险之外,还存在的治理攻击等风险。与此同时,随着越来越多协议的诞生,可组合性带来了潜在的系统性风险。这种系统性风险可能会给弱小的DeFi带来考验。

DeFi中存在价格操作的可能

圣诞节假期,西方人沉浸在节日的欢乐之中。而对有些人来说,这是进行价格操作的好时候。有位DeFi用户多次通过Uniswap和Synthetix的价格操作获利。其基本套路是首先在Synthetix上买入MKR多头,然后在Uniswap上分10-12次,每次买入大概等量的MKR,大约12或15个MKR,通过买入推高价格,并从其MKR的多头中获利。表演还未结束。接下来,该用户在Synthetix买入MKR空头,然后在Uniswap上抛售之前买入的MKR,将价格往下砸,并从Synthetix的MKR空头中获利。

精心准备

这位用户之前主要是Maker的用户,使用Maker生成Dai等。不过10天前,这位用户开始突然关注Synthetix平台,在发动攻击前大量使用Synthetix平台,以此熟悉其运行机制。

在投入较大资金之前,他谨慎地用小额资金(每次交易以0.1MKR为主)做了一些测试,至少十次以上的反复测试,从其交易时间看,在发动正式操作之前,该用户花了一天多时间进行测试,且没有间断。

正式操作

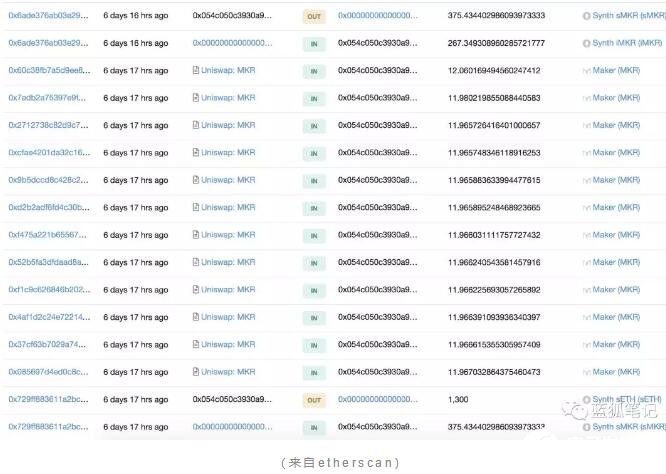

在完成多次重复的测试之后,该用户开始启用较大资金进行操作,用户首先买入370.78个合成资产sMKR,紧接着在Uniswap每次买入11.9个左右的MKR,连续买入11次,一共花了132个左右的MKR(当时价值60,000多美元),然后卖出370.78个sMKR,买入263.9个iMKR;之后在Uniswap卖出MKR,每次12个,共出售10次,售出120个MKR,紧接着卖出当初买入的263.9个iMKR。从那时开始直到5天前一共发起了9次操作,后面几次MKR从12个提升到15个MKR,同时多头和空头也加码,其sMKR最高升至723个,iMKR升至505个。整个操作过程非常紧凑,毫不拖泥带水。

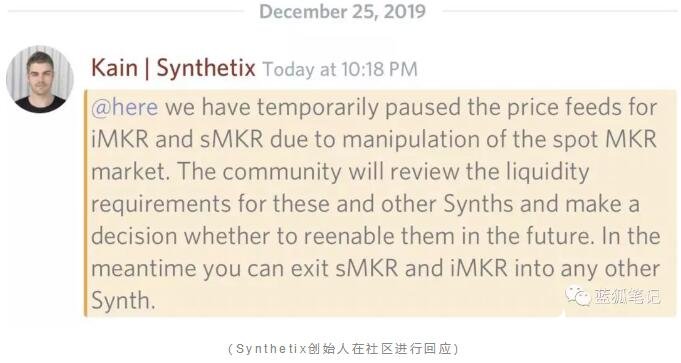

这么多次反反复复进行操作,引起MKR价格的波动,还是引起了社区的注意,其中Synthetix创始人Kain也做出了回应,其间表示暂停iMKR和sMKR的价格流。

从上面操作可以看出,通过Uniswap进行价格操作,有机会通过Synthetix套利,DeFi的无须许可性和相互关联性,带来了好处和创新,也带来了可操作的空间。上述的操作更多像是一种小型的演练,并没有带来大的冲击,也没有带来大的价格崩盘,但这对于MKR资产本身并无益处。如果攻击的量级提升,会带来什么后果?

系统性风险与加密经济危机

提到DeFi,人们常会说到“货币乐高”的概念,确实可以带来很多创新和可能性,但同时也增加了系统性的风险。

虽然DeFi的借贷服务往往采用超额抵押来保证资产安全,但随着DeFi的发展,关于提高资产效率的关注越来越多,低抵押的方案也被更多人探索(可参考蓝狐笔记之前发布的文章《通往低抵押的DeFi之路》)。Dan Elitzer提出过“超流体抵押论“,其本质意思是说同一资产可以在多个协议中同时使用,这会是DeFi的发展趋势(可参考蓝狐笔记之前的文章《以太坊的DETH》)。那么,这会产生一个问题,如果同一资产同时被多次利用,会不会产生系统性风险?毕竟我们都经历过2008年的次贷经济危机。

这种苗头已经开始显现。人们试图通过将锁定资产代币化来提高资产的流动性,与此同时,还在考虑多次抵押发行资产。

MakerDAO上可以赚取DSR利息的DAI就成为人们首先关注的对象。MakerDAO现在允许用户在智能合约上存入DAI,然后赚取DSR的利息。DSR的费用源于MakerDAO的稳定费,而稳定费是生成Dai的用户关闭其Vault时支付的费用。

由于DSR中的Dai是存储锁定的,那么让这部分资产流动起来也引起了人们的关注。比如dAppHub可以创建Chai代币,Chai是对赚取DSR利息的Dai的代币化,它代表了Dai和Dai应计的利息。也就是说,用户可以使用赚取DSR利息的Dai来生成Chai。而Chai可以流通,可用来赚取更多利息,而不用锁定在DSR上。

Chai的诞生引起了借贷平台(例如Fulcrum)的兴趣。Fulcrum是加密借贷平台,其平台有Dai的借贷业务,它可以将用户未借出的Dai利用起来,用于生成Chai。也就是说,其借贷平台上的Dai一部分被借出去了,未借出的部分换成了Chai。也就是说,这部分换成Chai的Dai也可以获得收益。这样一来,借贷平台上Dai的出借用户可以获得更多的收益。这个案例充分说明了DeFi可组合性的创新可能性,可以实现资产的高效利用。

一旦一个借贷平台提供这种服务,那么其他平台很有可能跟进,因为用户是逐利的。例如Compound的cDai代币将来也可能可以赚取DSR的收益。假如这样,那么cDai既可以赚取Dai在Compound平台的借贷收益,也可以赚取一部分未出借Dai的DSR收益。同时,cDai将来也可以作为抵押资产借入其他资产。那么,这里就存在二次抵押了。cDai的价值支撑来源于Dai和Dai的利息,而通过cDai抵押借入其他的资产,这意味着,其生成资产也会暴露在cDai的风险中。这里有层层嵌套的风险露出关系,这在后续会提到。

从上面可以看出,人们可以在借贷协议将Dai借出获得利息,也可以通过其他协议(Chai和Maker)获得更多的利息,通过代币化为锁定资产提供流动性,从而获得更高收益。总言之,通过DeFi的无须许可的可组合性,可以实现同一份资产在不同协议中赚取收益,以实现收益的最大化。也就是上述提到的“超流体抵押论”。

DeFi中的Dai可以赚取更多收益,也跟Maker的DSR收益机制有关,DSR的收益跟借贷平台从贷款人那里收取利息不同,DSR的收益来自于MakerDAO的稳定费,可以确保用户获得这种相对稳定的收益。这是它的好处,不过与此同时,这种收益也暴露了其抵押本身的风险,也就是这种收益暴露于Maker系统本身的风险。

对于将来ETH2.0抵押资产的流动性,已经有很多人开始试图为这部分资产提供流动性,由于这部分资产抵押在以太坊上,有人担心它在跟借贷平台等协议的争夺中处于不利地位,甚至因此导致PoS链安全出问题,而有人则认为这种担心毫无必要。因为这部分资产迟早要被代币化,并实现流动性,不会存在抵押动力不足的问题。

从上可以看出,在DeFi中,具有无须许可的组合性,资产代币化的便利性,多次抵押的可能性等,这一切为创新带来无限可能,但这也因此为加密世界的潜在经济危机埋下伏笔。

当前的DeFi主要包括借贷、DEX、衍生品等。目前DeFi协议抵押资产以ETH(有部分ERC20资产或美元支撑的稳定币等)为主。在DeFi大厦中,当前最为基础的项目是以太坊和MakerDAO。一个是DeFi大厦的底层资产以及协议基础设施,一个为DeFi大厦提供稳定币资产。这两者是整个加密DeFi世界稳定的基石。

在这个DeFi体系中,支撑MakerDAO体系的资产是ETH,其通过超额抵押生成Dai,虽然当前是多抵押的Dai,但目前还是以ETH为主。也就是说,就目前而言,Dai本质上是ETH的衍生品,它是基于ETH生成的稳定币。那么,DeFi世界所有跟Dai相关的产品或服务本质上其风险都暴露于ETH的底层风险中。

如果ETH底层是稳固的,那么一切安好。而如果ETH出现问题,会带来一连串的效应。如果ETH急剧暴跌,导致Maker的Vault被清算,或导致Dai不稳定,例如其价格远低于1美元。这会波及到集成Dai的各种借贷协议、衍生品。比如Compound上的Dai借贷会出现问题,这时候使用cDai抵押生成的资产也会出问题。又比如在Fulcrum上开采的Chai同样也会出问题。这种情况下,人们有可能会急于将Dai从借款平台提取,然后尽快完成退出,同样Chai也会被兑换为Dai,以实现退出。在以Dai做抵押的保证金合约中,交易者的头寸也可能会被清算。

在DeFi这样的可组合系统中,越是基础的组件,越是被广为使用的组件,一旦出现问题,整个系统都会收到牵连。正因为DeFi是无须许可的,谁都可以将这些乐高搭建出新的产品或服务,但如果将衍生品进行多次抵押,也可能会导致加密世界内部产生金融危机。

结语

DeFi的无须许可和可组合性带来开放金融的更多创新和可能,可以提升资产利用率,带来更大的金融自由度。不过,任何事情都有两面性。在DeFi蓬勃发展的同时,也潜藏了对应的风险。一旦其基础资产遭到攻击,可能会殃及整个DeFi世界,导致一系列资产暴跌,从而引发加密世界的金融危机。

2008年的金融危机是次贷危机引起的,而加密世界的多重抵押加上无须许可的特性,这让它潜藏了对应的风险,如何来避免加密世界的金融危机呢?这是DeFi发展路上必须面对的问题。

责任编辑;zl

-

揭秘金融危机下企业的生存法宝2009-08-19 0

-

金融危机下,线缆行业的机遇2009-08-21 0

-

金融危机下的MCU发展趋势2009-12-03 0

-

科技租赁帮助企业度过金融危机2008-12-09 451

-

内外兼修,电子企业积极应对金融危机2009-03-18 803

-

2009年全球金融危机对中国手机电池行业影响测评与企业应对策2009-11-07 665

-

医疗器械行业受金融危机影响情况分析2009-12-02 663

-

国际金融危机加速太阳能电池产业的崛起2010-01-28 689

-

金融危机给中国IC产业带来的好处与机遇的解析2017-12-04 834

-

金融危机影响全球IT市场业绩下滑10%2017-12-04 174

-

区块链技术能够阻挡引爆全球的金融危机吗?2018-08-15 620

-

全球金融危机十周年启示:2018金融危机又要来了2018-09-16 26129

-

比特币在金融危机中的未来发展预测2019-07-15 715

-

去中心化金融DeFi网络在加密货币抵押贷款中的作用介绍2020-02-09 597

全部0条评论

快来发表一下你的评论吧 !