中科院投资寒武纪天使轮,四年股权收益超20000倍

描述

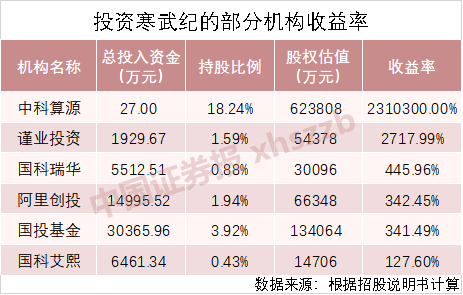

导读:6月2日,上交所发布科创板上市委审议结果,同意寒武纪科创板首发上市。寒武纪是国内AI芯片“独角兽”,由“天才少年兄弟”陈云霁和陈天石合伙创立。2019年9月时,创立三年半的寒武纪估值即高达222亿元,保荐人中信证券给出的最新估值甚至高达342亿元。据此计算,参与寒武纪设立的中科算源的投资收益率将高达2.31万倍,谨业投资收益率超过27倍,国科瑞华、阿里创投收益率都超过3倍。

今年3月26日,寒武纪上市获上交所科创板受理,两个月期间一共经历了两轮问询。在二次问询回复中,中信证券抛出的估值区间在192亿元-342亿元。在当前的形势压力下,这颗AI新星的未来走势更是受到了广泛的关注。

国内AI芯片一直是一个热门创投方向,几家AI芯片明星公司,寒武纪、地平线、深鉴科技纷纷先后获得融资。Intel在最近一期的财报里预测,中国AI芯片市场规模2024年将达到100亿美元。

这一片创业的丰沃土壤,寒武纪属于进入比较早的那一批,与国内外同行同台竞技,充分的市场竞争让寒武纪确定了发展路线和优势。

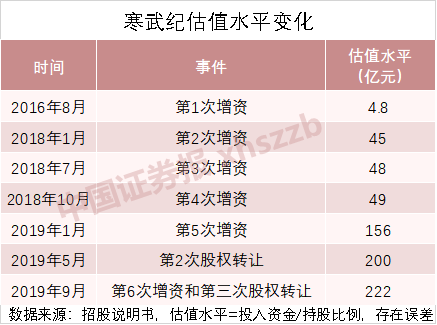

估值三年增长45倍

2016年3月,陈云霁和陈天石合伙创立寒武纪。自2016年3月创立以来,仅过了约3年半时间,寒武纪的估值就达到222亿元。2016年8月第一次增资扩股至2019年9月,其估值增长约45倍。

招股说明书显示,寒武纪成立以来经历6次增加注册资本。具体情况如下:

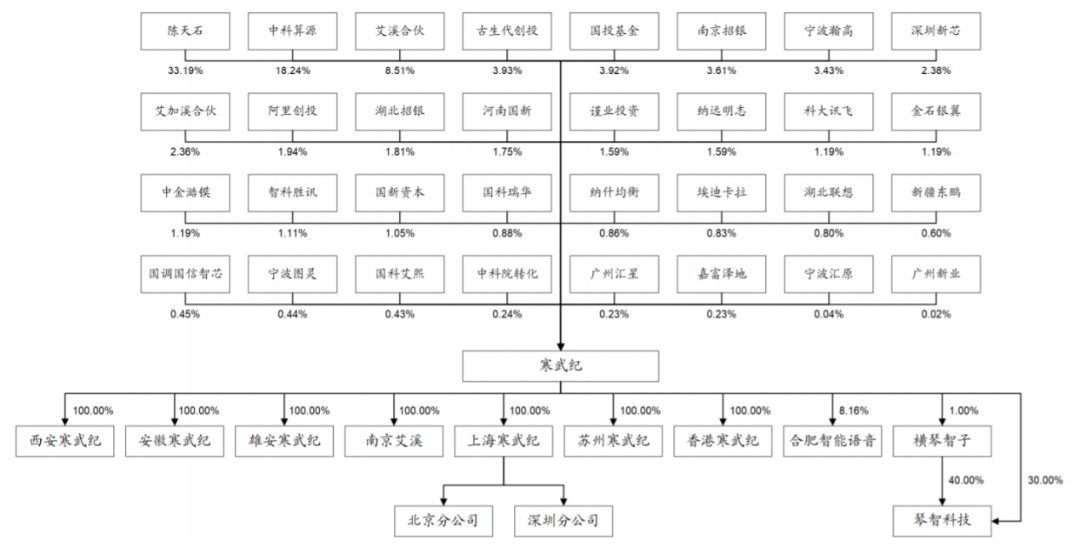

目前的股权结构如下:

寒武纪股权结构

来源:招股说明书

另一个外界质疑焦点在于是否依靠中科院的技术。回复中表明不存在对中科院的「依赖关系」,具有独立的发展能力。中科院员工团队占比只有约3.97%,比例非常小,大部分是公司商业化组建的团队。

第二次问询主要对估值和未来持续经营情况做了解答。回复中对比了7家同行业上市公司,「结合可比公司估值及公司所处细分行业领域、 研发技术实力及成长性等特点,给予公司 2020 年 32-38 倍市销率的估值区间。基于公司 2020 年 6-9 亿元的收入预测,估值计算结果为 192 亿 元-342 亿元。」

持续高研发投入是必经之路

招股书称,寒武纪是目前国际上少数几家全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技术的企业之一,公司掌握的智能处理器指令集、智能处理器微架构、智能芯片编程语言、智能芯片高性能数学库等核心技术,具有壁垒高、研发难、应用广等特点。

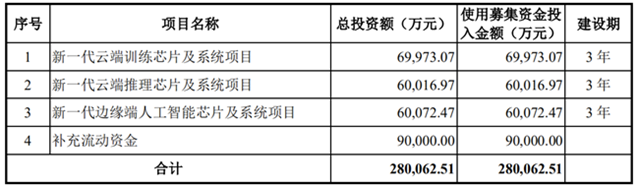

有钱才能搞研发。寒武纪此前透露,未来三年除要上市募集的28亿资金,19亿用于芯片研发项目(包括新一代云端训练芯片及系统、新一代云端推理芯片及系统和新一代边缘端人工智能芯片及系统),另外9亿补充流动资金,此外未来5到6年还要投入30亿以上研发芯片。

芯片创业需要持续投入才能领先,类比国际巨头英特尔,每年的研发投入高达134 亿美元,占总营收的19%。想要和国际巨头在较短的时间内拉近距离,还是需要继续扩充资金的,持续研发高投入!

招股书中显示,2017-2019年,寒武纪研发费用分别为0.3亿、2.4亿、5.43亿元,研发费用率(研发费用/营业收入)分别为380.73%、205.18%和122.32%。研发支出巨大,寒武纪成立至今,暂时还无法盈利,但这也是AI芯片创业的必经之路。

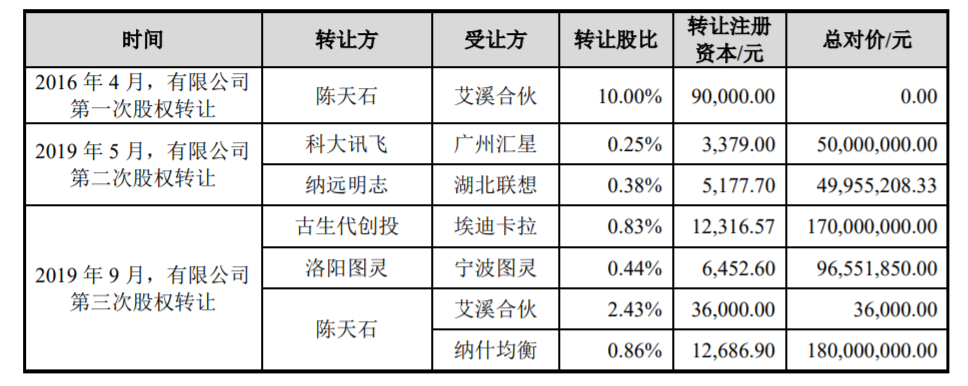

收益最高或达2.31万倍

保荐机构中信证券在第二轮审核问询函回复报告中表示,采用市销率指标对寒武纪进行估值,计算可比公司日均市销率的平均值约为35倍,并给予寒武纪2020年32-38倍市销率的估值区间。预计2020年公司主营业务收入约为6亿元至9亿元,基于收入预测,给予寒武纪192亿元至342亿元的估值。若以342亿元的估值计算,前期机构可谓赚得盆满钵满。 仅从前期股权转让看,一些机构就已经大赚,比如古生代创投将其所持寒武纪有限0.83%的股权转让给埃迪卡拉,对价为1.7亿元。

寒武纪历次股权转让情况

来源:招股说明书

其他机构方面,参与寒武纪设立的中科算源(由中科院计算所100%持股)收益率已达2.31万倍,参与前3轮增加注册资本的谨业投资收益率也超过27倍,参与第2次、第3次增加注册资本的国科瑞华收益率也达到4.46倍,参与第3次、第5次增加注册资本的阿里创投收益率也达到3.42倍。

据此计算,持股比例为33.19%的陈天石的这部分股权资产价值高达约116亿元。

-

融资大事件 | 寒武纪完成数亿美元B轮融资;Google 向京东投资 5.5 亿美元2018-06-25 0

-

中国首个AI独角兽诞生!寒武纪获1亿美元融资,中国芯片距离引领世界有多远?2017-08-21 1716

-

人工智能泡沫产业的背后,寒武纪将人工智能创业推向盛世2017-11-15 1510

-

寒武纪芯片超越苹果A11处理器,中科曙光携手AMD致力国产CPU2017-11-24 7232

-

寒武纪科技上市了吗_寒武纪科技股权结构是怎样的2017-12-29 71515

-

寒武纪芯片量产了吗_如何看待国产自主的寒武纪芯片2017-12-29 24909

-

寒武纪科技的股东都有谁_寒武纪科技十大股东2018-01-05 169291

-

重磅!寒武纪新一轮融资进行中,估值增至140亿元2018-03-18 7061

-

估值25亿美元!AI芯片独角兽寒武纪完成数亿美元B轮融资2018-06-20 6819

-

寒武纪考虑在境内A股上市 国内首个AI芯片独角兽或将IPO2018-06-21 4977

-

寒武纪融资之路 国内AI融资风起云涌2018-06-21 6267

-

中科寒武纪计划科创板上市 IPO消息引来市场关注2020-03-02 3761

-

AI芯片第一股 中科寒武纪科创板IPO注册生效2020-06-25 6512

-

寒武纪发布股东减持股份计划公告2022-04-21 1203

-

和寒武纪“师出同门”,中科物栖如何玩转RISC-V?2022-08-22 2704

全部0条评论

快来发表一下你的评论吧 !