格科微科创板上市申请获上交所受理,现已进入问询阶段

电子说

描述

集微网消息 作为国内领先的CMOS图像传感器芯片和显示驱动芯片设计企业,格科微近几年也迎来了其创业生涯的高光时刻。在连续三年业绩不断提升的情况下,于今年初正式开启科创板上市之路,目前格科微科创板上市申请获上交所受理,现已进入问询阶段。

格科微在CMOS 图像传感器领域和显示驱动领域深耕多年,拥有业内领先的工艺研发和威廉希尔官方网站 设计实力。根据Frost&Sullivan统计,按出货量口径统计,2019 年,格科微实现13.1 亿颗CMOS图像传感器出货,占据了全球 20.7%的市场份额,位居行业第二;以销售额口径统计,2019 年,格科微CMOS图像传感器销售收入达到31.9亿元,全球排名第八。

与此同时,格科微的显示驱动芯片产品也处于行业领先地位。根据Frost&Sullivan统计,2019年,格科微以4.2亿颗的LCD驱动芯片出货量在中国市场的供应商中位列第二,占据了中国市场出货量的9.6%。在中国市场排名前五的供应商中,四家来自于中国台湾,格科微是其中唯一一家中国大陆企业,打破了中国台湾企业在该市场的垄断。

毛利率保持上升趋势

报告期内,格科微经营成果保持了良好的发展态势,营业收入分别为 196,695.05 万元、219,347.97万元、369,018.36 万元及 124,765.31 万元,最近三年年均复合增长率为 36.97%。净利润分别为-871.70万元、49,974.81 万元、35,937.12 万元及 19,651.26 万元,盈利能力明显提升。

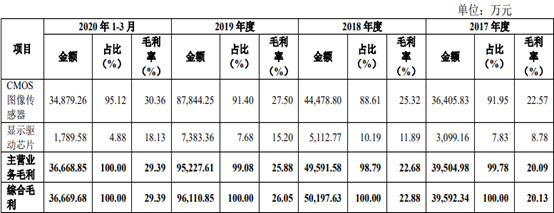

在营收及利润不断提升的情况下,格科微毛利率也不断提升。据披露,2017 年度、2018 年度、2019 年度及 2020 年1-3月,格科微综合毛利率分别为 20.13%、 22.88%、26.05%及29.39%,总体保持良好的上升的趋势。

分产品来看,报告期内,格科微 CMOS 图像传感器毛利率分别为 22.57%、25.32%、27.50%、30.36%,高于公司综合毛利率,并且整体呈上升趋势。对此,格科微表示主要原因为:一、随着手机双摄、多摄的普及率逐渐提升,下游主流手机终端品牌客户对公司CMOS 图像传感器产品的需求增加,产品价格水平有所上升;二、公司不断的工艺研发及产品设计持续优化,实现了对成本的精益控制,在生产良率稳定的前提下带动了毛利提升。

资料来源:招股说明书

此外,格科微显示驱动芯片报告期内毛利率分别为 8.78%、11.89%、15.20%及 18.13%。从数据看,虽然整体毛利率较低,并且远不及公司核心产品公司CMOS 图像传感器的毛利率,但是也呈现出良好的增长趋势。格科微也表示,显示驱动芯片产品毛利率逐年上升,主要是因为公司工艺技术创新降低了生产成本,及规模增加带动对上游供应商议价能力的增强所致。

提升代销降低应收账款回收风险

基于CMOS 图像传感器和显示驱动芯片有较强的市场需求,格科微目前采用“直销、经销和代理销售相结合”的销售模式。在直销模式下,格科微的客户主要为模组厂商,模组厂商直接向公司下单,并由公司向其提供售后服务和技术支持。

报告期内,格科微直销实现的收入分别为139,77.77万元、142,627.14万元、159,433.67万元、44,705.71万元,占营业总收入的比例分别为71.05%、65.23%、43.32%、35.83%,呈逐年下降的趋势。从下降比例来看,2017年到2020年第一季度公司的直销业务基本上下降了接近50%。

此外,格科微的经销模式虽然占比不大,但也呈现逐年下滑的趋势。2017年格科微经销模式的收入为40,587.58万元,占公司营业收入的比重为20.64%,但到2020年第一季度,公司经销模式的收入仅为9,540.53万元,占公司营业收入的比重下降到7.65%。

资料来源:招股说明书

近年来,随着供应链金融的发展,部分模组厂商基于供应链管理模式的特点,或出于信用管理的需要,选择通过代理商向公司进行采购。代理商采取代销模式,主要为下游客户提供一些账期、物流等方面的服务,并收取一定的服务费。格科微对代理商订单的管控较为严格,仅当确认下游模组厂的需求真实后,才安排代理商订单的发货。

报告期内,格科微代销模式占比呈逐年上升趋势。2017-2020年3月,格科微代销实现的收入分别为16,336.33万元、42,164.77万元、168,923.28万元、70,516.25万元,占营业总收入的比例分别为8.31%、19.29%、45.90%、56.52%,逐渐成为公司主要的收入来源。

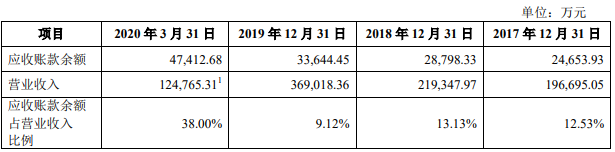

格科微表示,公司代销模式下收入逐年上升,主要原因是因为通过提供供应链金融服务的代理商来与下游模组厂客户进行交易,可以加快公司资金回笼,减少应收账款回收风险。从公司应收账款的数据来看,2019 年度应收账款占营业收入的比例为9.12%,比2018年下降4.01%;2020年一季度该比例年化为9.50%,与 2019 年基本持平,说明在以代销为主的销售模式下,公司应收账款回收的风险比以前明显降低。

资料来源:招股说明书

随着代销比例的不断提高,格科微客户结构也出现一定的变动,代理商逐渐成为公司主要的客户。比如2018年公司对联强国际的销售收入为11,483.23万元,占比仅为5.24%。在代销比例提高后,公司对联强国际2019年销售收入上升至67,290.69万元,占比提升至18.24%,联强国际因此成为公司第一大客户;又如2017年富森供应链仅占公司营业收入的5.36%,受益于公司代销比例的提高, 2019年占比提升至10.66%,上升为公司第二大客户。

资产负债率已大幅下降

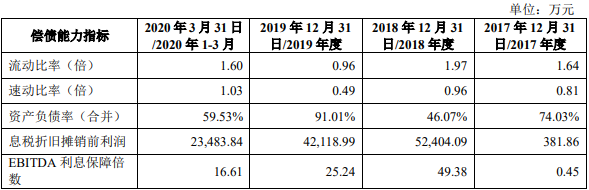

近年来,格科微整体保持了良好的发展态势,但这是在高负债的情况下实现的。据招股书披露,2017年度、2018年度、2019年度及2020年1-3月,公司的资产负债率分别为74.03%、 46.07%、91.01%及 59.53%,报告期内平均资产负债率为67.66%,整体负债率过高。尤其是2019 年,公司资产负债率一度高达91.01%。

对此,格科微表示,公司资产负债率过高主要是因为公司处于业务高速发展阶段,流动资金需求较大;同时公司股权回购金额较大,所有者权益金额较小所致。此外,2019年资产负债率达到91.01%,主要是由于当年公司股权回购,导致应付股权回购款大幅增加,而导致流动负债增加所致。此外,格科微在招股书中提到,为解决资产负债率过高的问题,2020年公司已完成 A-2 轮融资,目前公司资产负债率已大幅下降。

资料来源:招股说明书

虽然随着多轮融资的进行,格科微的资产负债率有一定的下降;但从公司的偿债能力指标来看,表现较为一般;如果公司未来经营业绩未达预期或者难以通过外部融资等方式筹措偿债资金的话,总体偏高的资产负债率将使公司面临一定的偿债风险。

-

三星、京东方等供应商长阳科技科创板上市申请获受理2019-04-26 3122

-

CMOS图像传感器厂商格科微上市申请获受理2020-07-08 3978

-

利元亨科创板IPO申请获上交所受理2020-10-09 1851

-

上交所正式受理华海清科的科创板IPO申请2020-10-21 2387

-

依图科技发行存托凭证并在科创板上市申请已获受理2020-11-05 1891

-

珠海冠宇申请科创板IPO获深交所受理2020-11-10 2634

-

树根互联科创板IPO获受理!跻身千亿IIOT市场,募资15亿升级平台及扩展应用场景2022-06-12 3678

-

瀚天天成IPO获受理,拟于上交所科创板上市2024-01-26 1422

-

瀚天天成上交所科创板IPO已问询2024-01-26 1025

-

凯博易控撤回科创板IPO申请2024-05-27 574

-

西安奕材科创板IPO获受理,拟募资49亿2024-12-03 214

全部0条评论

快来发表一下你的评论吧 !