十年奋起直追!历经行业大洗牌!中国LCD面板“剩”者为王!

描述

电子发烧友网报道(文/李弯弯)经历了将近3年的低价周期,从今年4月起,LCD面板价格持续上涨,有些大尺寸面板产品最高涨幅甚至超过75%,据预计,11月份还将在10月份的基础上小幅上涨,12月有望持平。

最高涨幅达75%,面板价格11月还将继续上涨

众所周知,受供需影响面板价格呈现周期性波动。2017年下半年,因为供需失衡及上游原材料成本降低,大尺寸LCD面板价格开始下跌,直到2019年底,其价格跌倒底部,今年2月份,LCD面板还处于低价格周期。

9月初,一位家电企业人士对媒体表示,当时与2月份相比,价格已经涨了超过30%。据介绍,面板价格在4月份开始稍有上涨,到6月份,市场真正感应到面板缺货,后面三个月,涨幅持续扩大。

根据群智咨询数据显示,6月到9月间,32寸面板从32美元涨到了52美元,50寸面板从84美元涨到127美元,55寸面板价格从107美元涨到149美元,65寸面板的价格从167美元涨到200美元,75寸从278美元到305美元。

据Witsview报告数据显示,10月下旬,32-65寸面板价格大概到了56-207美元,相比今年5-6月价格底部,大尺寸面板价格涨幅累积最低叨叨26%,最高达到75%,平均涨幅在50%左右。

据机构预计,11月份,面板价格还将再10月份的基础上小幅上涨,而到12月份有望持平。

群智咨询总经理李亚琴此前谈到,这次LCD面板价格实在短期内快速上涨,三季度的涨幅是过去五年来最高。

谈到此次LCD面板价格快速上涨的原因,TCL科技集团副总裁、TCL华星光电高级副总裁赵军近日对媒体表示,此前价格上涨源于疫情影响面板供应较紧以及打乱以往供货节奏。

另外行业人士谈到,韩国厂商的退出和减产,是这轮液晶面板涨价的推手之一。据群智咨询此前预测数据显示,2020年预计LGD产能面积减少35%,三星减少28%。

谈到液晶面板未来的价格走势,赵军认为,未来1-2个月,随着中国和海外备货逐渐进入尾声,市场供需关系会进入比较均衡的关系,液晶面板价格会从快速上涨到相对平稳的时期。

他表示,“我们认为明年整体还是一个相对均衡的状态。无论是对于面板厂商还是上下游都是相对均衡的。”

韩国产线加速退出,中国厂商产能已超过50%

近年来,韩国厂商加速退出LCD产线,三星表示将于今年年底退出所有LCD产能,韩国产线转产QDOLED,苏州8.5代线已经出售给TCL华星。

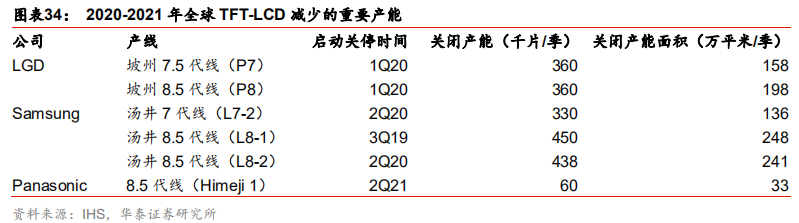

三星原有L1-L8的LCD面板产线,目前仅剩汤井的L7-2、L8-1、L8-2和中国苏州的8.5代线,而L7-2、L8-2已于今年二季度启动关停,L8-1于2019年第三季度启动关停,现在已经减产。

今年8月29日,TCL华星发布公告表示,将以约10.8亿美元收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权。

除了三星之外,LGD也已经大幅降低产能,据报道,LGD将于今年关停韩国所有的TV面板产能,仅留下广州的8.5代线,根据IHS数据,LGD的P7、P8产线于今年第一季度启动关停。

来自华泰证券

过去十年,中国LCD面板经历了从弱到强的发展。在2010年之前,中国自有面板产线非常少,“缺屏”的情况极其严重,就如近些年的芯片一样。

不过随着2011年,京东方8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业开始起步,并奋起直追,到2017年,国内厂商已经取代韩国,在面板市场占比第一。

2019年,中国大陆大尺寸面板市场占有率达到41.1%,目前中国的液晶面板市占率已经超过50%,其中京东方、TCL华星也已成为全球前两大面板厂商。

预计到2023年,随着韩国厂商的退出,中国LCD面板的市场占比将会进一步增加,TCL华星与京东方两家厂商的产能或将超过50%,惠科光电市场份额将达到13%-14%,再叠加其他面板厂商的市场份额,可见到时占比之大。

小结

今年或许是LCD面板行业重新洗牌的洗牌的一年,价格上大幅调整,预计到年底将会恢复稳定,韩国厂商今年年初启动LCD产线关停,今年年底或者明年有望基本完成。可见接下来,中国厂商将大幅掌握LCD面板市场。

当前虽然OLED等新型显示技术获得了市场大量的关注,不过赵军认为,“10年内LCD在大尺寸上仍是主流技术。”不过除了在已经成熟的LCD方面发力以外,厂商还需要加大对新型显示技术的投入,这样才能在新兴市场到来的时候,更好把握市场机会。

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

-

中国电机工业发展史首发书籍下载2011-11-08 0

-

元器件电商的下一个黄金十年已来!2021-08-23 0

-

ESG谈中国存储的未来十年2010-04-12 706

-

高科技企业纷纷入侵自动驾驶汽车市场 传统汽车制造商奋起直追2018-01-16 3328

-

中国面板技术不断发展,日韩面板厂商被吓破胆2018-05-26 4474

-

历经十年的鸿蒙系统2019-08-16 3083

-

一文历数中国科技股这十年的大机会2019-09-25 10033

-

2020年全球面板的行业趋势分析2020-11-09 6410

-

竞争对手奋起直追,特斯拉能否维持在中国电动汽车市场的领先优势?2020-12-31 2812

-

国内厂商奋起直追之势迅猛,OLED领域目前呈三分天下2021-03-18 2707

全部0条评论

快来发表一下你的评论吧 !

{kind=link}