景观照明行业迎来新一轮的分化

电子说

描述

近年来,受益于特色小镇建设、夜游经济政策、大型“主场外交”活动等,我国景观照明行业市场规模持续增长,但行业整体竞争较为激烈,市场集中度低。不过,近年来行业兼并收购愈演愈烈,2019年底国家提出要整治“景观照明过度化”,未来行业将往理性化方向发展,景观照明行业将会迎来新一轮的分化及重组,行业集中度有望进一步提升。

行业竞争激烈,集中度低

特色小镇建设热潮高涨、夜游经济方兴未艾、大型“主场外交”活动接连不断等助推了我国景观照明行业的发展,2019年我国景观照明行业市场规模已经突破千亿元。不过,在这一千亿元的市场中,竞争激烈,龙头企业还尚未出现,市场集中度低,CR5仅为3.9%,CR10也不到5%。

参与主体众多,但“双甲”认证企业少

虽然参与景观照明企业数量众多,但是同时拥有“城市及道路照明工程专业承包一级”和“工程设计照明工程专项甲级”的认证资质企业数量少。截止2020年11月,我国从事景观照明业务的企业同时拥有“双甲”认证资质的企业仅有144家。大型景观照明工程投资量大,技术要求高,业主方会要求承包方同时具备“双甲”认证,这在一定程度上提高了行业的进入壁垒。

“产品+工程”类企业通过兼并收购入局

目前,景观照明行业参与主体主要分为两类,一类是“产品+工程”类企业,这类企业大多规模较大且资金较雄厚,不过企业管理难度较大;另一类是“纯工程”类企业,深耕景观照明工程多年,专业化与品牌知名度高,但是业务结构单一,受市场波动影响较大。

一般“产品+工程”类企业大多是通过兼并收购进入景观照明市场,如LED智能显示产品领先者的利亚德,通过收购金达照明、中天照明、普瑞照明等一系列景观照明工程公司快速扩张景观照明业务;奥拓电子则依托原有LED显示产品业务,通过收购景观照明业内知名企业千百辉成功切入到工程市场。

“纯工程”类企业的布局则更多体现在市场区域的扩张,名家汇和罗曼股份均在巩固了华东地区的市场地位后迅速向外围延伸市场。不过,近两年来,名家汇也通过收购永麒照明巩固景观照明市场地位。

另一方面,行业领先企业重视“双甲”认证,绝大多数领先企业均拥有“双甲”认证,其中奥拓电子和利亚德还拥有“电子和智能化工程专业承包一级”,名家汇拥有“电子和智能化工程专业承包二级”认证资质;同时奥拓电子拥有“建筑机电安装工程专业承包三级”资质认证,利亚德拥有“建筑机电安装工程专业承包二级”认证资质;洲明科技拥有“景观照明工程设计甲级资质”和“景观照明工程专用产品研发生产一级”其他两项认证资质。

利亚德和名家汇营收处于第一梯队

成功的布局让利亚德和名家汇迅速进入行业的第一梯队,营收在10亿元及以上;第二梯队为景观照明营收在1亿元-10亿元之间的企业,如洲明科技、罗曼股份、奥拓电子等;第三梯队的企业则为在景观照明营收在1亿元以下的企业,有华彩信和、智达光电、华体科技等。

智达光电毛利率最高

但是,处于第三梯队的企业——智达光电的毛利率远高于处于第一梯队的利亚德,处于第二梯队的达特照明、创一佳毛利率也均在45%以上。

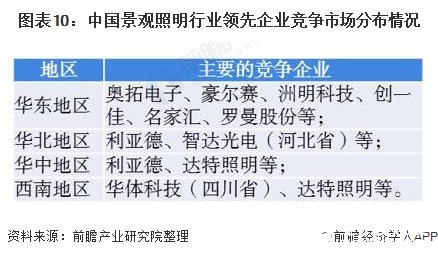

华东地区竞争激烈

在竞争区域上,由于地区经济发展水平、财政实力及人民收入水平越高对景观照明的需求越大,因此华东地区成为了众多企业的聚集地,中西部地区企业数量较少,其中华体科技的业务主要集中在四川省。

不过,随着“十三五”规划、“一带一路”战略、西部大开发的稳步推进,国家对中西部的基础建设投资规模越来越大,中西部地区将会成为各大企业争夺的市场。

未来,随着我国景观照明行业的转型升级,行业兼并收购趋势将会更加明显,领先企业将会进一步通过兼并收购向上或向下进行产业整合,或者通过兼并收购扩大企业的市场占有率。在中西部地区,景观照明工程企业数量较少,相对于整个中西部地区持续扩大的市场,缺少大规模照明工程企业,行业领先企业有可能在未来收购中西部具有竞争优势的企业,进而进一步扩大在全国的市场份额。未来,我国景观照明行业市场集中度有望进一步提升,行业有望诞生龙头企业。

责任编辑:haq

- 相关推荐

- led照明

-

LED景观照明的"十个化“之“民俗化”和“地标化”2018-09-12 0

-

5G时代下国***频器件行业将迎来新一轮发展机遇与挑战2019-06-24 0

-

景观照明和LED路灯成为照明应用热点2009-11-14 861

-

景观照明艺术巧用LED光源2010-04-09 597

-

景观照明和LED路灯成热点2012-01-01 1051

-

景观照明市场需求处于快速增长状态 并分享出色的中外景观照明设计2017-12-22 3205

-

热点 | 认识和把握新一轮信息革命浪潮2019-06-26 3167

-

LED景观照明在各种场所是怎样布局的?2020-05-05 572

-

景观照明领域又传“捷报”!2020-10-10 2388

-

景观照明行业将会持续升温2020-10-13 2313

-

政策助力景观照明LED化,未来将会完全替代传统景观照明2020-11-27 3594

-

PPP模式助力地方景观照明打造,我国LED景观照明产值已达1108亿元2020-12-02 2196

-

我国景观照明行业市场规模持续增长,未来行业有望诞生龙头企业2020-12-07 3053

-

LED新技术在景观照明上的应用分析2020-12-24 929

-

DB50/T 1033-2020 重庆《景观照明设施维护技术规程》2022-03-29 861

全部0条评论

快来发表一下你的评论吧 !