中国电视制造商面板需求将在2021年第二季度激增

电子说

描述

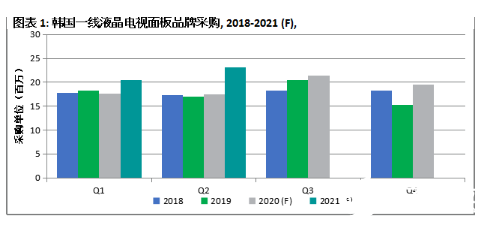

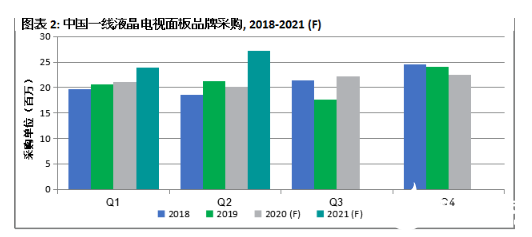

2021 年第一季度,韩国电视制造商仍然保持着对液晶电视面板的强烈需求,而中国电视制造商 2021 年的面板需求将更为强劲。

Omdia的最新电视面板和原始设备制造商(OEM)信息服务报告显示,2021 年第一季度电视面板需求环比增长6%,年度同比增长14%。预计 2021 年第二季度面板采购量将环比增长 14%,同比增长 34%。此外,由于预计供应短缺,部分电视制造商在 2021 年第一季度的采购计划将扩大 25%。

2021 年 1 月,所有尺寸液晶电视面板价格的单月同比增幅为 4-5%,且已经连续八个月保持上涨。电视制造商和零售商正在继续寻找更多货源以保证生产线正常运作,从而满足市场需求。然而,目前的供应基础无法满足其需求。此外,由于显示器组件的短缺状况仍在持续,进一步影响到供应链的正常运行,上述厂商对自己的供应计划缺乏信心。因此,预计 2021 年第一季度面板将持续短缺;这种情况将持续到 2021 年第二季度。

虽然目前对 2021 年第二季度的电视市场需求下结论可能为时过早,但一些全球一线电视品牌和OEM 厂商在 2021 年第一季度仍受困于面板短缺问题,部分面板供应将推迟至 2021 年第二季度。上述厂商正计划大幅提升 2021 年第二季度液晶电视面板采购量,通过较上一季度提升 20-25% 或部分提升 10-15% 的方案预订更多面板。

Omdia 显示器和 OEM 供应链首席分析师 Deborah Yang 表示:“Omdia 认为电视制造商将继续寻找更多的面板,直到有迹象清晰表明其生产线已恢复正常,而这一状况较难在短期内好转。然而,由于液晶电视平均售价(ASP)的提升和各品牌面临的盈利能力挑战,2021 年上半年显示器需求的强劲势头可能预示着下半年存在较大的需求下降风险。”

供应链市场动态:

– 元器件供应方面的问题,特别是驱动 IC 和玻璃基板限制了部分面板的产能。供应链中断对面板厂商的影响各不相同,有些厂商受到的影响较小,但有些则可能面临持续短缺,这取决于其元器件供应组合、供应链关系和管理,以及议价能力。

– 虽然 Omdia 预测电视市场在 2021 年第一、二季度仍将保持热度,但由于供应链依然受制于元器件短缺问题,显示器行业应警惕面板厂商端在制品(WIP)库存的上升。

– 部分一线电视制造商公布了其在 2020 年第四季度(4Q20)取得的出色收入和盈利。然而,如果大部分电视品牌/OEM 厂商不能将大幅上升的供应链成本部分转嫁到零售端,2021 年第一季度的财务状况将会受到负面影响。

– 电视制造商在应对面板价格飙升和激烈的市场竞争方面正面临着比以往更严峻的挑战。但是,鉴于第一、二季度电视面板供不应求的状况仍在持续,电视制造商的当务之急是尽量缩小面板缺口,争取抓住市场机遇。

– 上调价格的电视品牌则担心自己的行为会打乱销售业绩和市场地位。不过近几个月情况见好转,电视销售情况依然火爆,虽然价格有所上涨,但各大品牌依然收到了大量订单。

– 随着 2021 年超级碗的促销活动和北美退税季的到来,电视面板供应链参与者将再次忙碌起来。与此同时,受新冠疫情影响,本应于 2020 年举办的欧洲杯和东京奥运会将推迟至今年六月和七月举行,即将到来的体育赛事也将带动一定的电视购买需求。

责任编辑:haq

-

数字标牌博览会发布2010年第二季度商业景气指数报告2010-09-07 0

-

宏碁:2013年二季度推Win8 Pro版平板电脑2012-12-15 0

-

第二季度Android平板电脑全球份额远超iPad2013-07-30 0

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 0

-

意法半导体公布2018年第二季度财报2018-07-26 0

-

2020年第二季度社区版主考核结果与奖励公示2020-07-23 0

-

亚马逊要求从2021年第二季度起所有无线产品都需提供FCC ID认证!2021-03-11 0

-

【公告】2021年第二季度社区版主考核结果与奖励2021-07-29 0

-

诺基亚2018年第二季度财报总结2018-07-27 4945

-

全球第二季度dram报告2018-08-15 725

-

Intel处理器第二季度缺货情况将更严重2019-03-12 854

-

全球第二季度个人电脑销量数据2019年第二季度出货6300万台2019-07-18 4732

-

今年二季度电视品牌将削减面板订单2020-04-15 1668

-

派克汉尼汾发布2021财年第二季度财报2021-02-25 1725

-

理想汽车正式发布2022年第二季度财报2022-08-16 720

全部0条评论

快来发表一下你的评论吧 !