芯片制造商的黄金时代到来,英特尔进入代工领域动了谁的奶酪?

芯片制造商的黄金时代到来,英特尔进入代工领域动了谁的奶酪?

描述

据英国金融时报报道,美国在全球芯片制造产能中所占的份额从1990年的37%下降到了2020年的12%,而欧洲在此期间下降了35个百分点,降至9%。中国大陆的市场份额从几乎没有扩大到15%,这一数字预计在未来十年将增长到24%。近期,汽车芯片短缺严重,众多相关芯片厂商都在向台积电追加汽车芯片订单。这种状况使得原本就向亚洲倾斜的芯片制造业显得更加失衡。美国和欧洲国家现在都希望提高本国产能,减少对亚洲厂商的依赖。

3月24日,英特尔CEO Pat Gelsinger宣布,启动IDM2.0发展策略,包括将投资200亿美元,在美国亚利桑那州新建两座晶圆厂,预计在今年第二季度量产7纳米芯片处理器芯片,并且设立代工服务部门,向外部业者提供处理器代工产能,也将扩大采用第三方晶圆代工产能。

图:英特尔CEO Pat Gelsinge展示“PonteVecchio”,英特尔首个百亿亿次级计算GPU。

英特尔发布的官方消息称,打造世界一流的代工业务——英特尔代工服务(IFS)。英特尔宣布相关计划,成为代工产能的主要提供商,起于美国和欧洲,以满足全球对半导体生产的巨大需求。为了实现这一愿景,英特尔组建了一个全新的独立业务部门——英特尔代工服务事业部(IFS)。该部门由半导体行业资深专家RandhirThakur博士领导,他直接向基辛格汇报。

英特尔此举到底有何深意,为何在此时开启代工业务?

IC insights在3月16日发布的最新报告给了我们两条线索。首先,晶圆市场格局已经大变。英特尔在晶圆代工投资上如果不下大手笔,意味着未来和台积电、三星在先进制程上的差距日益拉大。

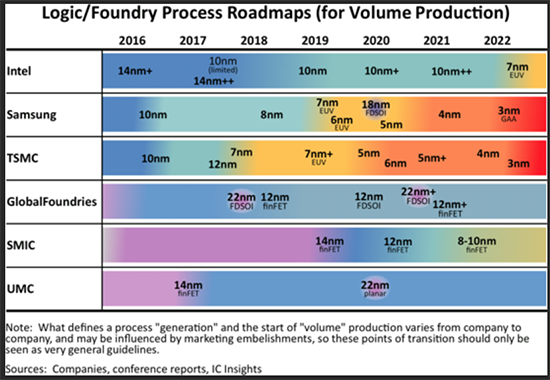

图片来自IC insights,

根据半导体产业发展的摩尔定律描述,晶体管容量大约每经过24个月增加一倍,代表着芯片制造的微细化趋势。28纳米被视作先进制程与成熟工艺的分水岭,7纳米制程作为先进制程,代表了芯片制造商的技术竞争力。目前,市场上能够提供7纳米及以下先进制程工艺的厂商仅有台积电和三星。

据IC insights数据显示,目前在晶圆制造市场上,先进制程工艺最具风向标就是三家,包括台积电、三星和英特尔,除了这三家之外,格芯、联电等其他晶圆公司都已经退出了市场。目前,在全球半导体市场,只有台积电和三星能够真正处于领先地位,这两家厂商可以批量生产7纳米和5纳米芯片。 相比之下,英特尔预计要到2022年才能在自己的制造设施中大量生产7纳米芯片,届时三星和台积电将采用3nm工艺量产芯片已经商用。

从需求端来看,芯片制程从14纳米走向5纳米,手机和高性能运算是重要驱动力。半导体周期也是一个重要的观察视角,PC主导全球科技的时代落幕,未来将由5G和AI奏响市场主旋律。现阶段,受益于5G、智能手机、HPC、AIoT等需求,7纳米及以下先进制程需求旺盛。

其次,先进制程需要大量投资。英特尔这次200亿美元投入,就是表现了再次在先进制程市场有所作为的表示。

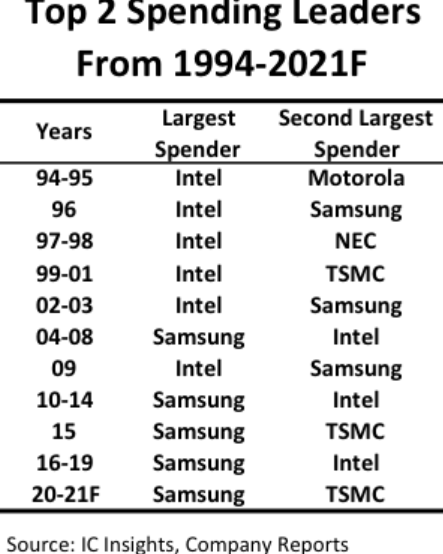

在过去的25年中,跟上生产尖端IC技术的成本变得越来越昂贵。由于先进制程制造环节的资金、技术壁垒极高,这一红利只有高端玩家吃得起。以台积电为例,2020年台积电是唯一同时使用7nm和5nm工艺节点的纯晶圆代工制造IC。据Wccftech报道,台积电平均每片晶圆的收入为1634美元,比全球晶圆厂的平均水平高了66%,也比中芯国际高了一倍。今年,台积电资本支出估计为275亿美元。

ICInsights预计,三星和台积电今年的资本支出将至少达到555亿美元,占总支出的5%。考虑到尚无其他公司能够与这两家公司的巨额支出媲美,因此三星和台积电今年可能会在先进集成威廉希尔官方网站

制造技术方面与竞争对手拉开更大的距离。现在英特尔采取果断的200亿美元投入,试图和台积电、三星争夺领先的IC制程工艺,正是看到了这些工艺是未来消费电子、工业、汽车和军事电子系统的基石。

英特尔加入晶圆代工,将会带来三大影响

3月24日,有“台湾DRAM之父”之称的高启全发表演讲,对于英特尔重回晶圆代工行业,市场忧虑它将与台积电在代工服务及先进制程上持续较劲,加大与台积电的竞争势头。高启全表示,哪里有那么快追上。他认为,英特尔从宣布设厂到实际投入效应还需要观察。

据悉,去年5月14日,台积电宣布到美国亚利桑那州投资120亿美元,设立晶圆代工厂,该工厂主要聚焦5纳米工艺,将会给当地创造1600个就业机会。

高启全分析英特尔设立晶圆厂的好处,他指出,英特尔在美国设厂会获得美国政府补贴,可以取得EUV光刻机,持续往先进制程迈进,与台积电的差距可能因此缩减,但是他同时强调,台积电的管理能力很强。英特尔从宣布设厂到实际投入的效应还需要观察。

台湾晶圆代工方面专家认为,英特尔宣布IDM2.0计划,对台积电至少5年内不会有明显影响,除了台积电已经承接的英特尔外派的订单,近年来也已获得5纳米和3纳米先进工艺订单。

此外,赛亚调研也做了英特尔进入代工市场的调研,他们认为英特尔跨足晶圆代工领域,短期内对台积电的影响不大,保守一点长期仍得看未来英特尔的制程发展和客户匹配度。

首先,从先进制程所需EUV机台数来看,英特尔今年预计会采购3-5台,明年这一数字有机会达到10-15台,成长3倍。不过相比之下台积电的规模更大,今明年的采购台数都在20-25台,因此能够承接的客户及产能都相对高。

其次,客户端也有顾虑。行业内专家指出,AMD、英伟达等竞争对手会有产品竞争、设计外流的考量。

在韩国,英特尔进入晶圆代工,对三星带来的威胁,也带来了广泛的讨论。分析师指出,英特尔和三星电子目前在技术上仍存在较大差距,因此短期内不会对三星电子构成重大威胁。

然而从长远来看,三星电子可能会受到英特尔的重创。主要是考虑客户群重叠问题,随着英特尔的加入,代工业市场的大饼势必将缩小。英特尔是代工业的大客户。如果其自行生产半导体,三星整体订单将削减。除此之外,英特尔有意为亚马逊、谷歌、微软、高通和苹果等厂商代工,但这些现在都是三星的重要客户。还有,英特尔发展的背后一定获得了美国政府的支持,美国拜登政府支持本地化芯片生产。未来,英特尔代工业务成功的关键将在于大胆投资与技术发展。三星最近表示愿意在美国投资170亿美元建厂,但是与地方政府的谈判已经持续两个月,还没有最后确认,还有多项工作要进行沟通。

小结:

在世界半导体市场,以最大厂商英特尔为代表的美国企业的份额占到47%。而从产能来看,美国仅占世界的12%。美国政府对英特尔的竞争力下降充满危机感,英特尔首席执行官Pat Gelsinger启动IDM2.0战略,就是要将芯片制造回归美国本土。美国商务部部长吉娜·莱蒙多对英特尔最新计划表示了称赞。

美国政府重视半导体产业。拜登总统2月签署了调整半导体等供应链的总统令。同时,国会支持了纳入本年度《国防授权法》的半导体投资援助措施。要求国会列入370亿美元补贴等。在晶圆代工的新秩序竞争中,英特尔不是第一次进入,到底是否能够真如预期承接多个客户订单,其生产工艺、良率和封装等产业链上的衔接都非常重要,未来市场发展如何,我们将拭目以待。

本文由电子发烧友原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

英特尔效仿联发科 再战手机叫板高通2012-08-07 0

-

英特尔转型移动领域难言乐观2012-11-07 0

-

英特尔将推数据中心节能芯片 获Facebook认可2012-12-12 0

-

英特尔重新思考解决芯片短缺的常用基板2022-06-20 0

-

传英特尔等拟收购中国移动芯片制造商2012-10-08 698

-

英特尔扩大芯片代工业务:为Altera代工、或与苹果合作2013-02-26 877

-

公布年度财报后,三星超越了英特尔,成为了全球最大芯片制造商2018-02-03 3503

-

三星将反超英特尔,成为全球最大的芯片制造商?2018-06-01 3770

-

英特尔计划收购芯片制造商eASIC,将拓展CPU芯片以外的领域2018-07-13 2429

-

英特尔收购以色列人工智能芯片制造商 增强其在人工智能领域的竞争力2019-12-18 501

-

英特尔正在回归芯片代工业务2021-04-01 2404

-

英特尔正在开始洽谈为汽车制造商生产芯片事宜2021-04-18 1548

-

异构专用AI芯片的黄金时代2023-12-04 641

-

英特尔首推面向AI时代的系统级代工—英特尔代工2024-02-25 545

-

英特尔首推面向AI时代的系统级代工2024-02-26 393

全部0条评论

快来发表一下你的评论吧 !