预计到2023年,ASML公司的EUV光刻机带来的收入将比2020年的收入翻一番

电子说

描述

2020年1月25日,我写了一篇题为“ ASML:我的顶级半导体加工设备公司”的文章。在文章中,我对该公司仍然很满意,但是随着ASML的EUV产品在公司销售中越来越占主导地位。对于公司而言,我认为这不是一个完全积极的趋势,在本文中,我将进行解释。

数据显示,EUV光刻机收入占ASML收入的百分比从2016年的7%增加到2020年的45%。预计到2023年,ASML公司的EUV光刻机带来的收入将比2020年的收入翻一番。

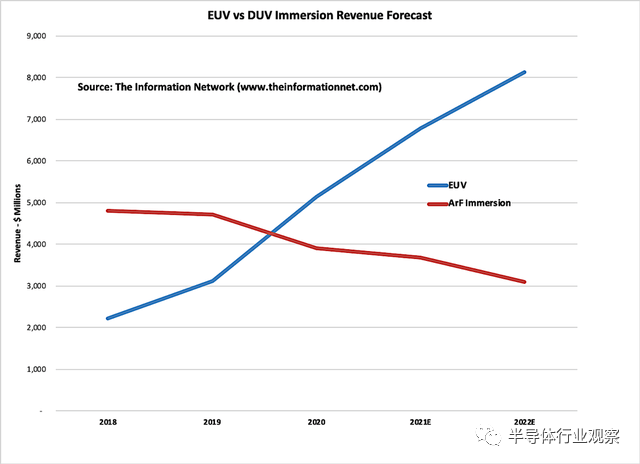

根据我们题为“ Sub 100nm光刻:市场分析和战略问题”的报告,图1显示了ASML的EUV收入(蓝线)在2020财年超过了其DUV浸没式设备的收入(红线)。根据我对2021年和2022年的预测,两者之间的差距正在扩大。

图1

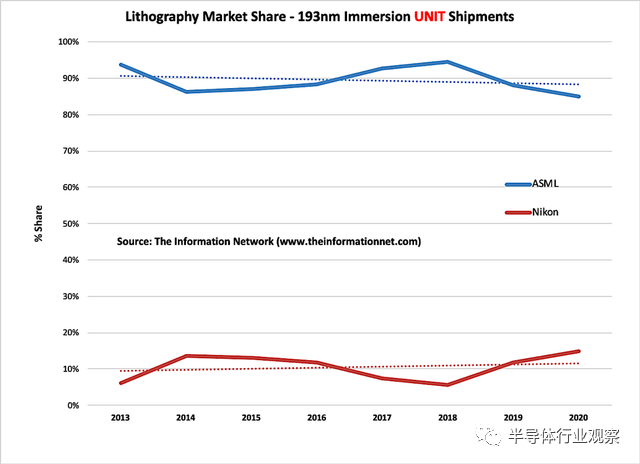

如图2所示,基于趋势线,ASML的193nm DUV immersion系统的单位份额已基本持平或略有下降。请注意,佳能没有制造immersion系统。

图2

为什么这很重要?在引入EUV系统之前,最先进的IC是使用DUV浸没式光刻系统制造的。这些DUV系统在193nm的光波长下无法到达7nm节点,因此EUV取代了在7nm及以下节点上的DUV浸入。

由于两个非常重要的原因,这为ASML带来了长期问题:

首先,目前只有两家公司生产7nm及以下的IC ——台积电和三星电子代工逻辑芯片。

根据我的分析,在2020年之前售出的近86个EUV逻辑系统中,TSMC购买了44个系统,而三星购买了19个。英特尔购买了18个。唯一一家有意购买EUV系统的公司是中国的中芯国际,但该公司因美国的制裁而被禁止购买任何产品。

其次,台积电和三星仅将EUV用于少数芯片层,而将DUV用于其余部分,因此这两种类型的系统都需要7nm及以下的波长。掩膜层的数量随着节点的减少而增加。

一个28nm的IC最多可以有50层掩膜,一个14nm / 10nm的IC最多可以有60个层,

一个7nm的IC有80层掩膜,

5nm IC有100层掩膜,具体取决于制造商。

台积电在7nm处仅使用12层EUV,而使用68层DUV。台积电在5nm处用了22层EUV与78 层。沉浸式DUV对制造这些芯片至关重要,而ASML在这个市场正在被尼康狙击。

我看好ASML,主要是因为它主导了光刻市场。如果没有其主要产品EUV,半导体行业将被困在7nm。

由于ASML已成为一家迁移到以EUV为主的公司,但99%的半导体公司不使用EUV。他们需要的是i-line,248nm DUV和193nm浸入式和干式DUV等光科设备。

EUV仅占ASML单位出货量的12%,但占收入的45%。确实,其主要客户台积电(TSMC)在2020年的7nm和更低的节点产量中产生了其收入的41%,高于2019年的27%。

对于台积电而言,EUV在7纳米及以下的收入在2020年产生了190亿美元,高于90亿美元。但即使到2019年,2020年10nm及以上的收入也将达到260亿美元。

此外,还有两个主要问题:

EUV仅用于7nm IC的少量层上,绝大部分层在TSMC和Samsung上用DUV浸没式光刻来描绘图案。

ASML在非EUV光刻系统(主要是浸没DUV)中所占的份额持平或略有下降。

半导体行业协会宣布,2020年全球半导体行业销售额为4390亿美元,比2019年的4123亿美元增长6.5%。

因此,2020年台积电为EUV节点提供的190亿美元仅占全球半导体市场的4.3%,高于2019年的2.2%。换句话说,即使三星的EUV节点芯片意味着超过90%的半导体不需要EUV 。

根据我的分析,ASML在佳能和尼康市场上的收入份额在过去四年中一直徘徊在89%左右。

ASML还限于它们可以制造的数量,只有三个逻辑和三个DRAM公司,三星(逻辑+ NAND),台积电(逻辑),英特尔(逻辑),SK海力士(NAND)和MU(NAND)购买它们。

ASML的193nm浸入式(ArF)从2018年的95%份额下降到2019年的88%份额,到2020年下降到85%份额。自2013年以来,趋势线略微为负。尼康是浸入式DUV领域的强大竞争对手,其在该领域的份额得以保持并略有增长。

责任编辑:lq

-

光刻机工艺的原理及设备2020-07-07 0

-

ASML研发新一代EUV光刻机 分辨率能提升70%左右2020-03-17 3082

-

曝ASML新一代EUV光刻机预计2022年开始出货 将进一步提升光刻机的精度2020-03-17 4939

-

ASML凭什么称霸光刻机市场2020-03-17 3322

-

LED照明技术引领智能照明市场,未来几年内业务收入翻一番2020-05-14 1888

-

到2025年,全球5G网络基础设施收入将达到81亿美元2020-08-11 551

-

ASML公布新一代EUV光刻机2020-10-16 4192

-

ASML垄断第五代光刻机EUV光刻机:一台利润近6亿2021-01-22 5111

-

ASML下一代EUV光刻机延期:至少2025年2021-01-22 2957

-

2020年ASML对外销售了31台EUV光刻机,带来了45亿欧元的收入2021-01-27 2654

-

中国有望独立生产EUV光刻机,打破ASML垄断2021-02-27 14779

-

ASML为什么这么强大?2021-03-17 2566

-

ASML第二代EUV光刻机跳票三年,售价恐贵出天际2021-06-26 1385

-

euv光刻机可以干什么 光刻工艺原理2022-07-06 7669

-

佳能预计到2024年出货纳米压印光刻机2024-02-01 970

全部0条评论

快来发表一下你的评论吧 !