2020年国际半导体设备大厂“集体起舞”

电子说

描述

在2020这不平凡的一年里,在经历冠状病毒病大流行、全球经济衰退及贸易局势紧张等史无前例的挑战后,国际半导体设备大厂们似乎都平稳的渡过了。而在接下来的日子里,属于半导体设备厂商的“狂欢”还将持续!这场狂欢的背后,按照应用来看是5G、高效能运算、车用半导体的刺激,也是全球芯片缺货(尤其是汽车芯片)所引发的深入骨髓的刺痛。。。。

2020年国际半导体设备大厂“集体起舞”

如果要问全球半导体设备的赢家,当然是以下这几家:应用材料(Applied Materials)、阿斯麦(ASML)、东电电子(Tokyo Electron)、泛林(LAM Research)、科磊半导体(KLA-Tencor)、爱德万(Advantest)、斯科半导体(SCREEN)、泰瑞达(Teradyne)、日立高新(Hitachi High-Tech)、先进太平洋科技(ASM Pacific Technology)等。半导体制造设备市场由这些全球知名的企业所主导。而这些半导体设备厂商无论是股价还是2020年营收的表现都很值得一看。

(1)翻番的股价

首先是这些半导体设备大厂令人大吃一惊的股价,其中应用材料、ASML、东电电子、泛林、科磊半导体、爱德万测试以及泰瑞达的股价都基本翻了一番。

应用材料过去一年的股价走势

ASML过去一年的股价走势

东电电子过去一年的股价走势

LAM Research过去一年的股价走势

KLA过去一年的股价走势

爱德万测试过去一年的股价走势

泰瑞达过去一年的股价走势

(2)盆满钵满的财报

我们翻看了这些半导体设备公司2020年的财报,发现他们大多数都在2020年实现了不同程度的营收增长。

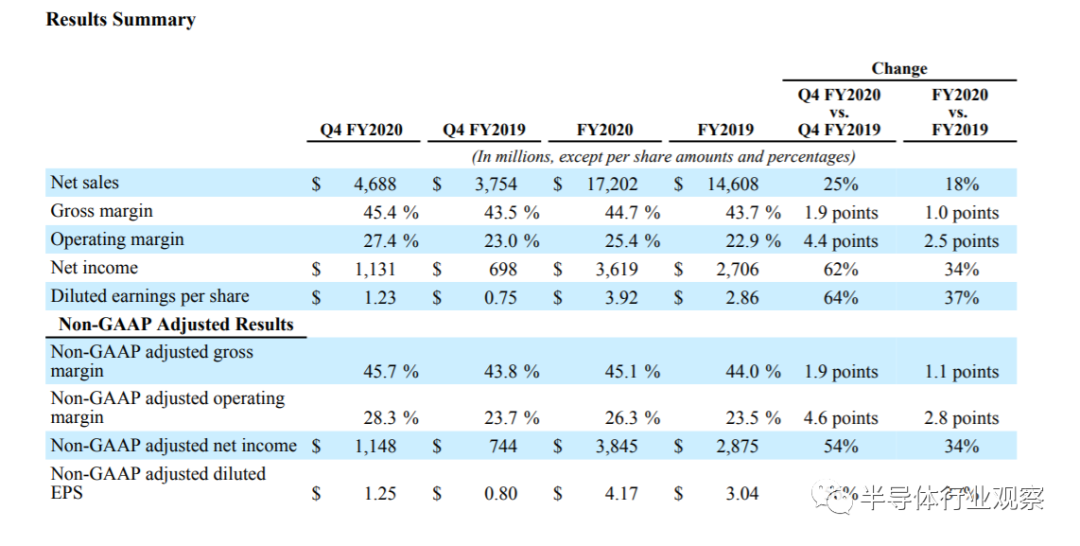

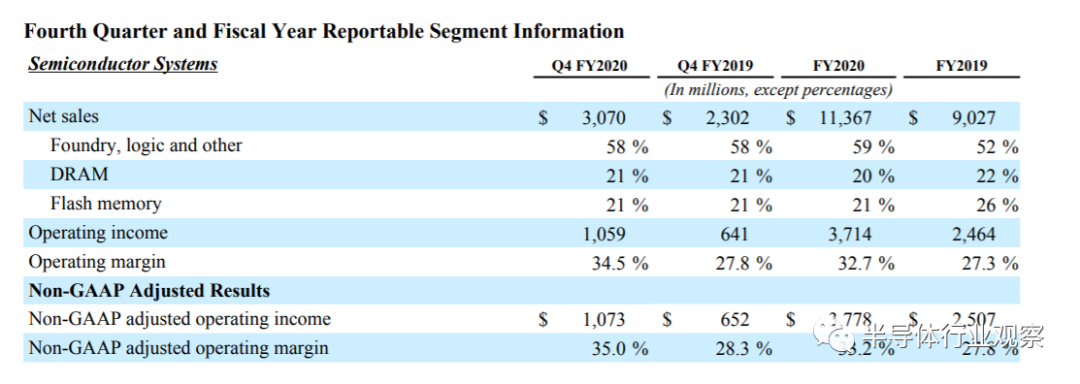

首先来看应用材料,2020财年应用材料创造了172亿美元的收入。按公认会计准则计算,该公司毛利率为44.7%,营业利润为43.7亿美元,占净销售额的25.4%。“由于对我们半导体系统和服务的需求仍然非常强劲,应用材料以创纪录的季度业绩结束了2020财年,”总裁兼首席执行官Gary Dickerson表示。“我们未来的机遇看起来更好,随着强大的技术趋势的形成,我们处于独特的位置,可以加速客户的路线图,并超越我们的市场。”

应用材料财报一览

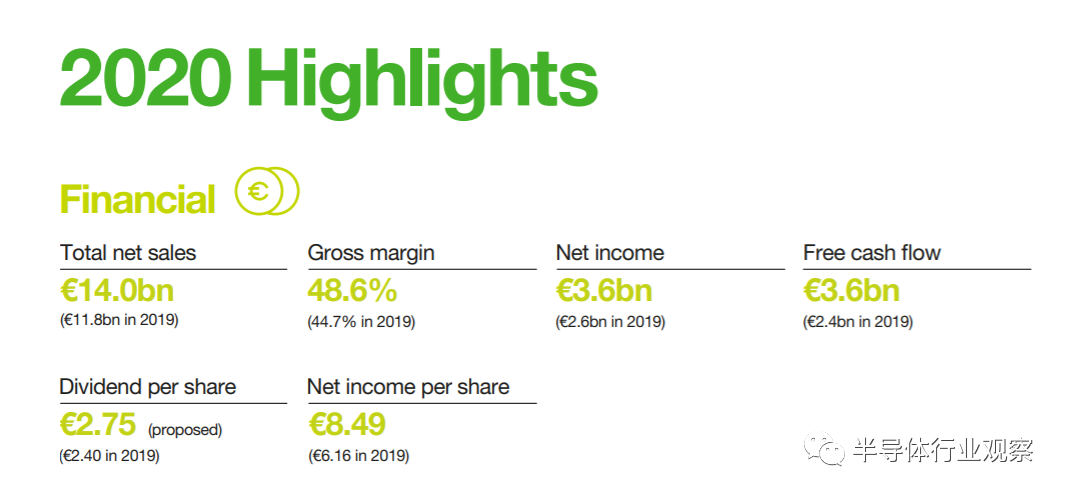

接着要说光刻机巨头ASML,即使在新冠疫情横行的一年,ASML表现依旧强劲。2020年全年净销售额140亿欧元,净利润36亿欧元。ASML的增长点主要基于强劲的逻辑市场、存储业务,并且他们预期2021年持续增长。

ASML 2020财年的财报数据一览

从ASML CEO的采访中我们了解到,2020年ASML的客户分成两个主要的细分市场。首先是生产逻辑芯片的客户,他们稳步增加对新生产节点的投资。这解释了对最先进的EUV系统不断增长的需求,客户需要5纳米芯片的生产和3纳米芯片的准备。

其次是生产存储芯片的客户市场,年初这些客户还处于观望状态,但事实证明存储全年都显示出复苏迹象。内存“比特”需求的潜在增长是需要存储在服务器和消费设备上的数据流量持续增长的结果。所以存储厂商通过引进更先进的ASML的设备,缩小芯片上存储晶体管的尺寸,从而使芯片上的最小功能变得更小。如果全球经济强劲,或者引入了新的需要大量数据的应用程序,那么对内存的需求将增长得更快。在这种情况下,存储器制造商需要增加新的生产线,甚至需要增加全新的晶圆厂。

另一个重要的收入来源是安装在客户工厂的ASML系统的服务和升级。ASML预计我们的服务收入将随着安装基础的增长而增长,而其升级业务则更多地依赖于新升级的发布以及客户的兴趣和能力。

至于2021年的期待:ASML表示,数字化转型和更广泛的技术趋势极大地塑造了我们的路线图,并推动着我们的行业向前发展。我们的逻辑客户非常清楚,他们将继续投资于增加新的、更先进的节点。这一步伐将取决于全球经济的健康状况,更取决于电子和半导体行业所提供的价值,这些行业正在推动世界的数字化转型。在内存领域,由于COVID-19的不确定性,到2020年需求并没有超过供应。不过根据我们客户在2020年底的意见,以及不断改善的市场条件,我们预计到2021年,存储客户对光刻技术的需求将比2020年更强劲。

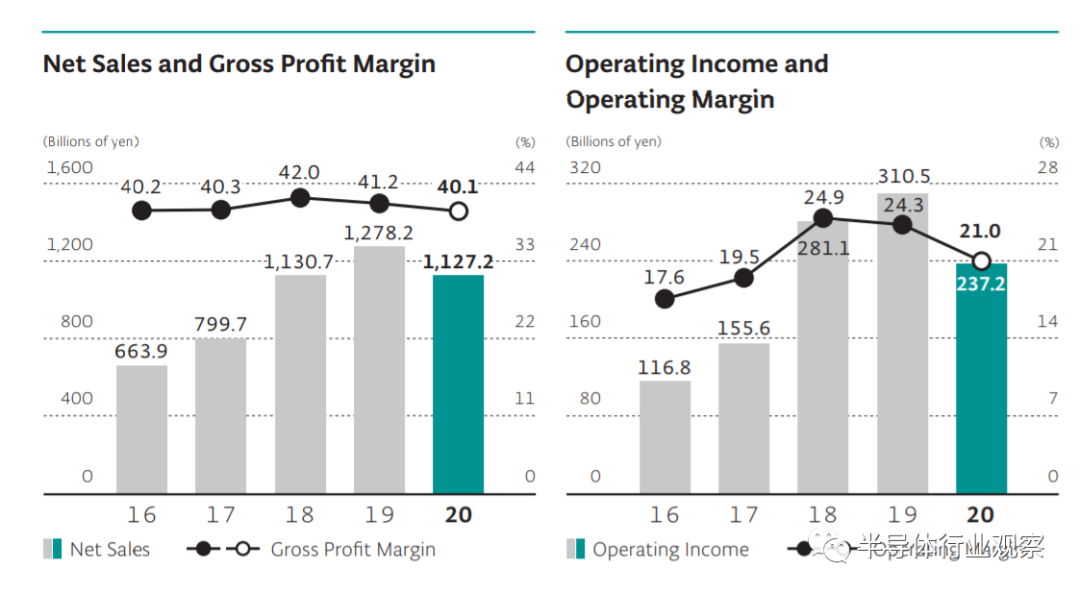

2020年东电电子实现了净销售额超过1万亿日元,营业利润率超过20%,净资产收益率连续第三年超过20%。据财报中透露,东电电子从2020财年开始的三年内,计划投入约4000亿日元用于研发。

东电电子2020年财报一览

东电电子预计晶圆厂设备市场将在四年内增长到650亿至700亿美元,目标是净销售额达到2万亿日元,营业利润率超过30%,净资产收益率超过30%。为了实现目标,他们将充分利用在量产EUV涂布机/显影剂中所占的100%市场份额,并增强在蚀刻,沉积和清洁等关键领域的产品竞争力,他们预计该领域将取得重大的市场增长。此外,在利润丰厚的现场解决方案业务(包括零件和二手设备的销售,改装和维护服务)中,还将利用其在业内最大的72,000多个装机量来实现稳定增长。

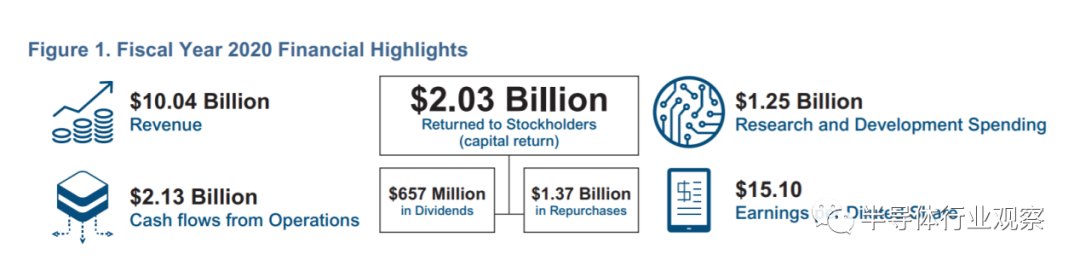

2020财年Lam Research也实现了稳健的财务表现,营收达到100亿美元,摊薄后每股收益达到创纪录的15.10美元。在2020财年,Lam Research在研发上花费了13亿美元,约占运营费用的65%。

Lam Research 2020年财报亮点

展望未来,电子产品几乎将融入我们生活的方方面面。每一代设备都对计算能力、存储容量和更快的连接能力提出更高的要求。Lam表示,看好未来半导体设备的发展需求,并且会超越市场表现。

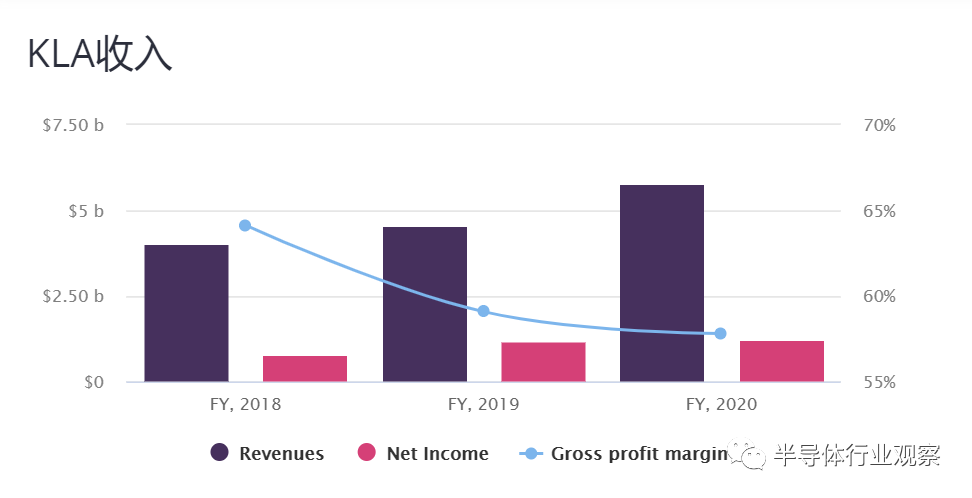

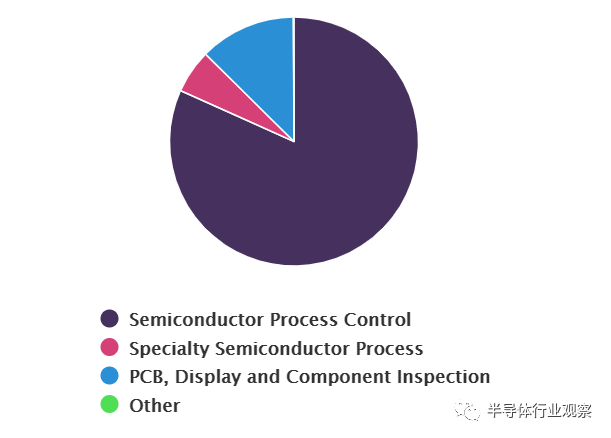

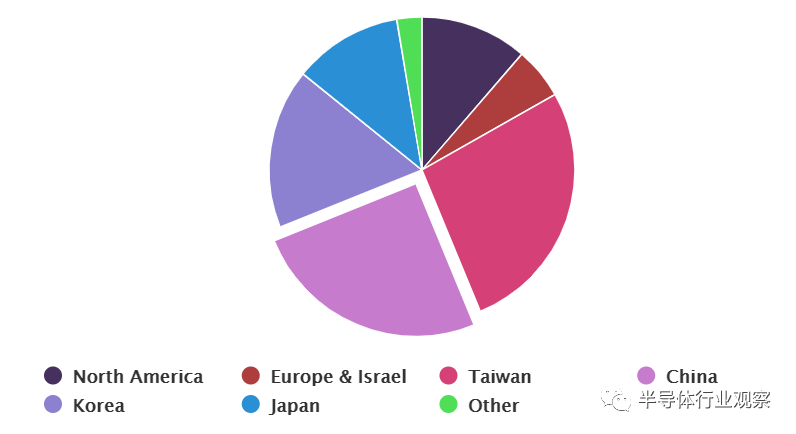

科磊半导体(KLA-Tencor)收入从2019年的46亿美元增加到2020年的58亿美元,增长27.1%。KLA按业务部门划分的收入细分:半导体过程控制部门占81.7%,特种半导体过程部门占5.7%,PCB,显示器和组件检查占12.5%,其他部门占0.1%。按地区划分的收入细分:北美的11.3%,欧洲和以色列的5.5%,台湾的27.0%,中国的25.1%,韩国的16.9%,日本的11.5%和其他的2.6%。

KLA-Tencor年度收入一览

KLA-Tencor按不同业务部门细分收入

KLA-Tencor按不同地区的细分收入

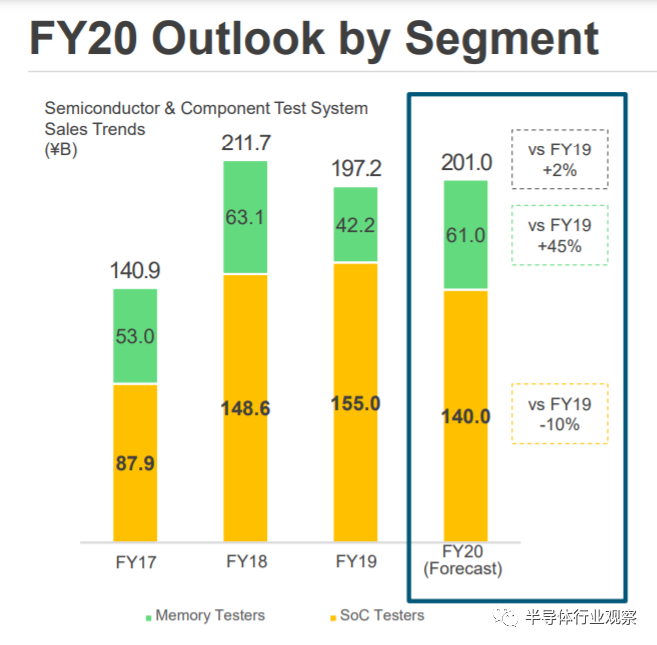

爱德万测试(Advantest)预测2020年半导体元件测试系统的的营收大约在2010亿日元,智能手机厂商之间的竞争引发了对SoC半导体(如应用处理器(APU)和DDI产品)的测试需求高于预期。爱德万大大提高了全年的销售预期。在DDI领域,爱德万看到与过渡到TDDI相关的需求不断增长,这是由OLED面板不断增加的功能所促成的。他们还预计第四季度将以高性能计算和5G智能手机为中心实现增长。

爱德万2020财年营收预计

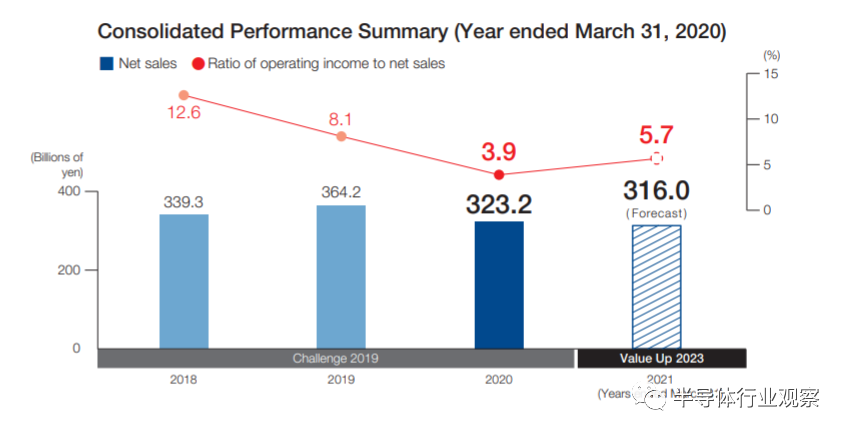

斯科半导体(SCREEN)可以说是为数不多的营收下降的设备厂商,截止2020年3月31的财年,Screen实现营收3160亿日元,比前三年的营收都有所下降。Screen董事长表示,在上一个财政年度,我们竭尽全力确保我们实现了《挑战2019》三年中期管理计划目标。不幸的是,由于计划第二年(截至2019年3月31日)的SPE供应链中断导致利润下降,除其他因素外,除净销售额外,我们无法实现目标。即使没有COVID-19的影响,由于上个财政年度(截至2020年3月31日的年度)的实质性问题,我们两次不得不下调目标,这是我们向控股公司过渡的起源(HD)结构。

SCREEN历年营收一览

2020年,泰瑞达(Teradyne)的收入为31亿美元,全年收入增长36%。据其财报显示,泰瑞达的年度业绩是由其所有测试业务的收入增长驱动的,其中半导体测试业务增长了46%,系统测试业务增长了43%。尽管全球工业活动的放缓在2020年的大部分时间里都压缩了自动化市场,但全球工业前景的改善以及Universal Robots的同比增长快于预期,对泰瑞达有很大的推动作用。他们表示,进入2021年,在持续强劲的测试需求的推动下,有望达到创纪录的第一季度销售和利润水平,其中包括与汽车相关的半导体测试出货量的显著回升。

泰瑞达近期财报一览

在2019年4月到2020年3月这一财年,日立高新(Hitachi High-Tech)收入342.44亿日元,比前一财政年度增加了5.3%。其中在仪表及控制系统方面,是因为成功完成了汽车业务的一项大规模合同;在信息通信技术解决方案方面,由于数字工程相关产品、云解决方案相关服务和网络建设运营的稳定表现,营收较上一财年有所增长。

日立高新财报一览

先进太平洋科技(ASM Pacific Technology)也相对毫发无损地安然过渡,于截至2020年12月31日止年度录得收入为港币168.9亿元(相当于21.8亿美元),比去年增加6.3%。这一方面是由于全球数码转型加快推动对个人电脑设备、连接及 HPC设备的需求大幅增加 ,这加大客户对集团主流工具及先进封装AP解决方案的需求,AP收入按年录得逾50%增长。另一方面,全球 5G的推出亦提高客户对扩大产能及性能的需求 。最后,此前受重挫之汽车业亦于2020年下半年开始出现复苏的曙光,令集团的半导体解决方案及 SMT解决方案分部从中受益。

先进太平洋科技财报一览

“疯狂输出”的半导体设备市场

近日SEMI(国际半导体产业协会)表示,看好5G、高效能运算、车用等应用将带动半导体业成长,促使半导体设备步入超级循环周期,并将今年半导体设备销售金额增长率预估由原先的年增10%上修至15%。

SEMI还公布,北美半导体设备制造商1月出货金额达30.4亿美元,月增13.4%,年增29.9%,首跨30亿美元大关,这也刷新单月以来的历史新高。这无疑是开年的一个好兆头,凸显了半导体设备需求的强劲。

同时,头部晶圆厂为了应对各种芯片缺货(尤其是汽车芯片)不断扩充产能,厂商纷纷扩大投资,台积电今年资本支出金额将达250亿至280亿美元,创历史新高纪录;联电今年资本支出将达15亿美元,年增5成;世界先进资本支出也从去年的新台币35.4亿元,提升至今年的新台币50亿元,年增逾4成。

再加上由芯片短缺所引发的大国自省问题,强如科技巨头林立的美国也开始追求自主可控,从来没有为芯片厂提供联邦援助的美国,开始先后出台种种利好半导体设施的政策,三星、台积电和格芯纷纷在美国扩产建厂,这其中自然少不了大量半导体设备的购置需求。他们认为在半导体制造设施领域进行投资是正确的事情,现在也是正确的时机。

此外,近日据日经新闻报道,随着市场对先进半导体设备和材料的需求变得越来越重要,台积电正计划在日本建立研发中心,计划投资约200亿日元(1.89亿美元),并在位于东京东北关东地区的茨城县建立研发设施,同时还计划在日本建立一家新公司。新工厂将进行先进的半导体封装和测试,而台积电也正在考虑在本地安装生产线。

除了美国,欧洲也敲响了半导体自主可控的警钟,甚至还有些许的激进,为了降低对美国和亚洲的依赖,欧盟传出希望到2030年前要让全球至少20%的先进半导体在欧洲生产,并希望制造出比台积电和三星现有5nm更尖端的芯片。欧盟在这份Digital Compass计划中,提出今后十年的数位发展目标,计划部署1万个气候中和设施,确保企业能快速存取数据服务,同时要在2025年前开发出量子计算机,2030年前要让欧洲有人居住的地方都有5G服务。而所有这些宏大的愿景和目标都离不开设备的引入。

在未来一个世纪,芯片自给自足对每个国家的重要性将不亚于以前的钢铁和能源。除了美国和欧盟,日本正寻求更大程度的内包措施。中国可能继续在晶圆设备上投资超过100亿美元。

结语

据MarketandMarket报告指出,2020年,全球半导体制造设备市场估计为624亿美元,预计到2025年将达到959亿美元,年复合年增长率为9.0%。狂欢吧,半导体设备厂商们!

责任编辑:lq

-

国产设备如何立足半导体市场2008-08-16 0

-

未来5年,GaN功率半导体市场会发生哪些变化?2015-09-15 0

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 0

-

半导体清洗设备2016-09-05 0

-

2016年全球半导体营收排行2016-11-22 0

-

2017年中国国际半导体博览会将在10月在上海举办2017-02-24 0

-

2018年中国国际半导体博览会2017-09-15 0

-

2020年上海国际医疗展2019-11-21 0

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 0

-

2020重庆半导体产业博览会2019-12-10 0

-

这一年,半导体行业风云变幻 精选资料分享2021-07-27 0

-

推动2020年半导体发展的五个关键2019-11-25 4844

-

全球半导体设备市场有望2020年逐渐回温 并于2021年再创历史新高2019-12-20 3821

-

2020年我国大陆半导体设备市场将超过150亿美元2020-12-24 2162

-

2020年半导体发展的五大热词2021-02-03 2323

全部0条评论

快来发表一下你的评论吧 !