智能终端ODM亿道信息深主板敲钟上市!股价涨超44%,超募4.35亿元

智能终端ODM亿道信息深主板敲钟上市!股价涨超44%,超募4.35亿元

电子发烧友网报道(文/刘静)2月14日,VR/AR、笔记本电脑ODM厂商亿道信息在历经五百多天后,终于迎来了敲钟上市的好消息。

亿道信息成为全面实行注册制后,第一家主板上市的ODM公司,给IPO上市释放了一个积极信号。此前,亿道信息计划募集7.94亿元,但现确立的发行价是35元/股,以此推算发行3511.15万股的话,将超募4.35亿元,募资总额达12.29亿元。

今天上市,亿道信息开盘价为42元/股,开盘涨20%,此后涨幅不断被刷新,一度涨超40%,触及临时停牌。截至上午10点25分,最新股价为50.40元/股,涨幅为44%,总市值达70.78亿元。

亿道信息是一家专业从事笔记本电脑、平板电脑、VR/AR等智能电子产品研发、设计、生产和销售的ODM公司,产品形态主要分为整机、主板(PCBA)以及散装套料(CKD),产品广泛应用于生活娱乐、商务办公、在线教育、物流仓储、工业控制、智能家居等众多领域。

在20多年持续的研发创新中,亿道信息已逐步成为能够提供从产品设计、研发实现、供应链整合、生产制造及交付的一站式电子产品原始设计商(ODM),并在消费类电子产品和行业三防类电子产品的细分领域具有一定的先发优势和行业知名度。

亿道信息的技术水平及特点主要体现在五大方面,分别为较优秀的工业设计和结构设计能力、高性能的硬件系统设计能力、有效的电源及散热技术、较为全面软件开发能力、较为丰富的DFM经验。

招股书显示,2019年-2021年亿道信息实现的营收分别为11.09亿元、19.11亿元、33.92亿元,年复合增长率为74.89%;同期取得的归母净利润分别为0.58亿元、1.85亿元、2.27亿元,年复合增长率为97.83%。2022年前三季度,实现21.29亿元营收,1.71亿元净利。业绩持续增长,增速总体较高。

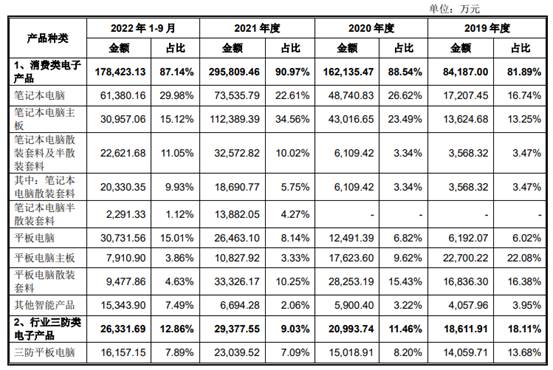

近几年,亿道信息有8成以上的营收是来自消费类电子产品的,该业务收入逐年增加,业务比例也逐年提升,其中2020年、2021年该业务收入增速分别为92.59%、82.45%,2022年1-9月实现17.84亿元收入。在亿道信息的消费类电子产品业务中,对营收贡献最多的是笔记本电脑,最低贡献1.72亿的营收,最高贡献7.35亿元的营收。亿道信息的笔记本电脑主板、笔记本电脑散装套料、平板电脑产品,2021年收入均实现翻倍增长,其中增速最高的是笔记本电脑散装套料,达433.16%。

在电子细分领域上,亿道信息拥有较为稳定的客户资源,与TCL、Medion、Unowhy、长城科技集团、传音、HMD(诺基亚授权品牌)、蓝晨、阳华集团等国内外企业保持良好的合作关系。目前,亿道信息的产品已销往中国香港、德国、法国、英国、芬兰、巴西等全球80多个国家和地区。

在研发方面,亿道信息保持着较高的投入,2021年、2022年上半年研发费用均过亿元,这对于还没上市的企业是较难得的。随着亿道信息业务规模的增长,为满足新产品方案设计以及研发方案快速落地的要求,亿道信息研发部门持续增加研发技术人员,2019年仅为206人,2022年9月底便翻了一倍多,达500人。

截至2022年9月底,亿道信息已获得246项专利,授权软件著作权188项,其中发明专利17项、实用新型专利102项、外观设计专利127项。

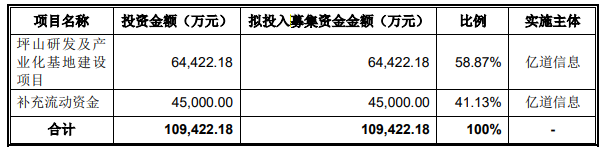

此次亿道信息成功在深主板上市,募资12.29亿元资金。据了解,这些募集资金将主要用于坪山研发及产业化基地建设项目以及补充流动资金。

坪山研发及产业化基地建设项目建设完成后,将形成年产157万台整机产品,690万件CKD散装套料和PCBA产品。募投项目具体整机产品扩增产能的情况为,三防加固平板电脑12万台、三防手持终端7万台、三防加固笔记本电脑1万台、平板电脑整机7万台、笔记本电脑整机80万台、其他智能硬件(商用液晶显示器、智能音箱、AR/VR等)。

亿道信息成为全面实行注册制后,第一家主板上市的ODM公司,给IPO上市释放了一个积极信号。此前,亿道信息计划募集7.94亿元,但现确立的发行价是35元/股,以此推算发行3511.15万股的话,将超募4.35亿元,募资总额达12.29亿元。

今天上市,亿道信息开盘价为42元/股,开盘涨20%,此后涨幅不断被刷新,一度涨超40%,触及临时停牌。截至上午10点25分,最新股价为50.40元/股,涨幅为44%,总市值达70.78亿元。

亿道信息是一家专业从事笔记本电脑、平板电脑、VR/AR等智能电子产品研发、设计、生产和销售的ODM公司,产品形态主要分为整机、主板(PCBA)以及散装套料(CKD),产品广泛应用于生活娱乐、商务办公、在线教育、物流仓储、工业控制、智能家居等众多领域。

在20多年持续的研发创新中,亿道信息已逐步成为能够提供从产品设计、研发实现、供应链整合、生产制造及交付的一站式电子产品原始设计商(ODM),并在消费类电子产品和行业三防类电子产品的细分领域具有一定的先发优势和行业知名度。

亿道信息的技术水平及特点主要体现在五大方面,分别为较优秀的工业设计和结构设计能力、高性能的硬件系统设计能力、有效的电源及散热技术、较为全面软件开发能力、较为丰富的DFM经验。

招股书显示,2019年-2021年亿道信息实现的营收分别为11.09亿元、19.11亿元、33.92亿元,年复合增长率为74.89%;同期取得的归母净利润分别为0.58亿元、1.85亿元、2.27亿元,年复合增长率为97.83%。2022年前三季度,实现21.29亿元营收,1.71亿元净利。业绩持续增长,增速总体较高。

近几年,亿道信息有8成以上的营收是来自消费类电子产品的,该业务收入逐年增加,业务比例也逐年提升,其中2020年、2021年该业务收入增速分别为92.59%、82.45%,2022年1-9月实现17.84亿元收入。在亿道信息的消费类电子产品业务中,对营收贡献最多的是笔记本电脑,最低贡献1.72亿的营收,最高贡献7.35亿元的营收。亿道信息的笔记本电脑主板、笔记本电脑散装套料、平板电脑产品,2021年收入均实现翻倍增长,其中增速最高的是笔记本电脑散装套料,达433.16%。

在电子细分领域上,亿道信息拥有较为稳定的客户资源,与TCL、Medion、Unowhy、长城科技集团、传音、HMD(诺基亚授权品牌)、蓝晨、阳华集团等国内外企业保持良好的合作关系。目前,亿道信息的产品已销往中国香港、德国、法国、英国、芬兰、巴西等全球80多个国家和地区。

在研发方面,亿道信息保持着较高的投入,2021年、2022年上半年研发费用均过亿元,这对于还没上市的企业是较难得的。随着亿道信息业务规模的增长,为满足新产品方案设计以及研发方案快速落地的要求,亿道信息研发部门持续增加研发技术人员,2019年仅为206人,2022年9月底便翻了一倍多,达500人。

截至2022年9月底,亿道信息已获得246项专利,授权软件著作权188项,其中发明专利17项、实用新型专利102项、外观设计专利127项。

此次亿道信息成功在深主板上市,募资12.29亿元资金。据了解,这些募集资金将主要用于坪山研发及产业化基地建设项目以及补充流动资金。

坪山研发及产业化基地建设项目建设完成后,将形成年产157万台整机产品,690万件CKD散装套料和PCBA产品。募投项目具体整机产品扩增产能的情况为,三防加固平板电脑12万台、三防手持终端7万台、三防加固笔记本电脑1万台、平板电脑整机7万台、笔记本电脑整机80万台、其他智能硬件(商用液晶显示器、智能音箱、AR/VR等)。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ODM

+关注

关注

0文章

160浏览量

29951

发布评论请先 登录

相关推荐

上海立芯完成超2亿元B轮融资

上海立芯软件科技有限公司近日宣布完成超2亿元人民币的B轮融资,由红土善利领投,并吸引了浦东科创集团、国投创业、中金资本旗下基金、深创投集团及福建电子等多家国资机构跟投。

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

首日,瑞迪智驱股价以70.3元/股的价格开盘,开盘涨超171%。 截至上午11点25分,瑞迪智驱的股价上涨至75.31

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

。 上市首日以40元/股的价格开盘,开盘涨超275%,股价涨幅一度超过300%。截至上午11点8分,宏鑫科技的最新

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,

电机制造商星德胜沪主板成功上市!开盘涨超82%,总市值逾69亿元

/股,发行市盈率为20.44倍,募资总额达9.33亿元人民币。上市首日股价开盘涨82.48%至35元

亮道智能投资超5亿元建设激光雷达研发中心和生产线

北京亮道智能汽车技术有限公司(以下简称“亮道智能”)CEO剧学铭介绍,今年,公司将通过集成化芯片、本地化供应链部署等方式,推出性能更优、成本更低的新一代激光雷达产品,并计划投资

工业富联股价创历史新高!市值超5100亿元

WitDisplay消息,鸿海子公司工业富联 (601138-CN) 周一 (11 日) 接近尾盘时大涨,升一度涨超 7% 报 26.75 元人民币,股价创历史新高。

特斯拉股价跌超5% 特斯拉市值一夜蒸发3300亿

下来约合3323亿元人民币。 周二特斯拉股价收报180.74美元,下跌3.93%,特斯拉市值5756.2亿美元。其市值一夜蒸发235亿美元(换算下来约合人民币1691

智己汽车宣布成功获得超80亿元的B轮股权融资

今日,智己汽车宣布成功获得超80亿元的B轮股权融资,为企业深入智能化战略,构建高阶智驾、智舱、智控科技优势,提供雄厚的资金储备。

上龙旗科开启申购,计划募资约18亿元

上海龙旗科技股份有限公司(简称“龙旗科技”)正式开启申购,计划在上海证券交易所主板上市。本次上市,龙旗科技设定了发行价为26.00元/股,计划发行6000万股,预计

亚电科技完成超亿元Pre-IPO轮融资

近日,亚电科技成功完成超亿元的Pre-IPO轮融资,为公司的进一步发展注入了强大的动力。作为一家专注于集成威廉希尔官方网站

晶圆行业高端装备的供应商,亚电科技在晶圆前道湿法刻蚀清洗技术领域拥有深厚的实力和丰富的经验。

新能源车第一股预亏超52亿 四年累计亏超200亿

新能源车第一股预亏超52亿 四年累计亏超200亿 新能源汽车第一股北汽蓝谷业绩再承压,北汽蓝谷预计2023年年度实现归属于上市公司股东的净利

工商网监

工商网监

评论