2023-2028年全球及中国电动汽车充电桩行业发展分析

描述

一、定义

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。

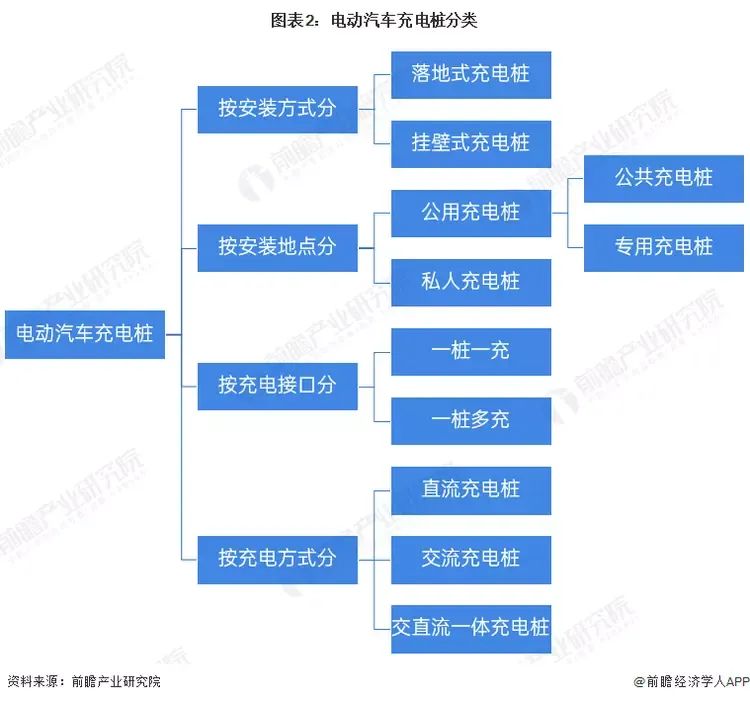

电动汽车充电桩的分类以安装地点分类与充电方式分类最常见。按照安装地点可分为公共桩、专用桩;按照充电方式的不同可分为:直流充电桩(快充)、交流充电桩(慢充)和交直流一体充电桩。

二、中美电动汽车充电桩行业发展对比分析

1、中美电动汽车充电桩行业发展对比

综合来看,中国电动汽车充电桩行业发展实力更强。从供给角度来说,中国充电桩在建设规模上远超美国,并在全球占据优势地位。从需求角度来说,一方面,中国电动汽车消费量增速迅猛,因而我国充电桩市场下游形成可观的需求规模;另一方面,中国的车桩比相对而言较为合理,充电桩的建设能够基本满足电动汽车增长的需求。

同时,随着中国电动汽车销量不断提升,电动汽车充电桩建设规模不断扩大,电动汽车充电桩市场竞争日趋充分,对于充电速度、充电安全等方面的要求不断提高。与国际领先技术相比,我国电动汽车充电桩产品在一些领域仍然具有技术与性能的差距,大而不强的现象依然存在。

2、中美电动汽车充电桩行业发展差异剖析

中美电动汽车充电桩行业发展存在差异的根本原因在于两国的电动汽车充电桩行业在发展历程、专利技术、政策支持等方面存在较大差异,具体分析如下:

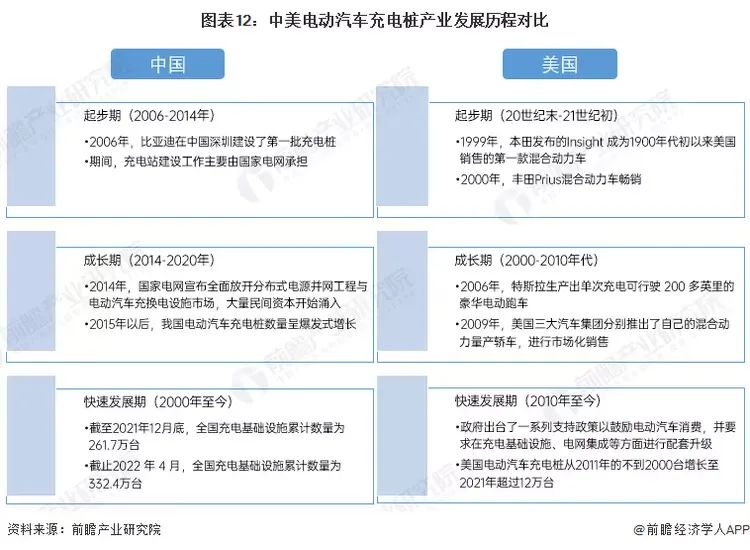

发展历程:美国起步早,中国发展速度快

在美国,第一辆成功的电动汽车在1890年左右首次亮相,由于电力短缺等时代限制,到1935年,电动汽车几乎消失了。随着能源短缺等问题日益严峻,1970年代电动汽车市场重新开启。经历了20世纪下半叶的起落,电动汽车真正的复兴直到21世纪初才开始。2009年美国三大汽车集团分别推出了自己的混合动力量产轿车,进行市场化销售。2012年初,福特汽车正式在加拿大市场投放包括插电式混合动力车在内的新一代锂电池混合动力车。在特斯拉电动汽车成功脱颖而出后,美国政府果断修改了电动车普及化的目标,开始强调制造高端电动车。

此外,美国要求在充电基础设施、电网集成等方面进行配套升级,出台了一系列财税和非财税支持政策以鼓励电动汽车消费,同时,还要求增加电动公务车的购置比例。加州地区实施零排放汽车(ZEV)积分机制,提出了2025年ZEV积分比例达到22%,约150万辆的要求。在战略层面上,美国政府也制定了将以插电式混合动力汽车为主要技术路线的战略,明确提出实现美国道路上行驶的插电式混合动力汽车达到100万辆的目标。

中国将新能源汽车视为汽车大国到汽车强国转换的关键要素,因此,充电桩作为新能源汽车的补能设施也应运成为转型过程中最基础的抓手。从2006年比亚迪在深圳建设了第一批电动汽车充电桩起,随着中国新能源汽车保有量持续走高以及电动车技术的发展,中国充电基础设施经历了不同阶段的发展。

中国电动汽车充电桩行业综合实力较美国强的主要原因是中国电动汽车充电桩行业发展速度快、技术研发前景明朗、产业政策较为稳健等。

国内发展情况

三、国家层面电动汽车充电桩政策汇总及解读

——国家层面电动汽车充电桩政策汇总

2018年以来,我国各部委积极出台相关政策促进充电桩在各场景的建设,推动充电桩行业的发展,相关政策汇总如下:

——国家层面电动汽车充电桩发展目标解读

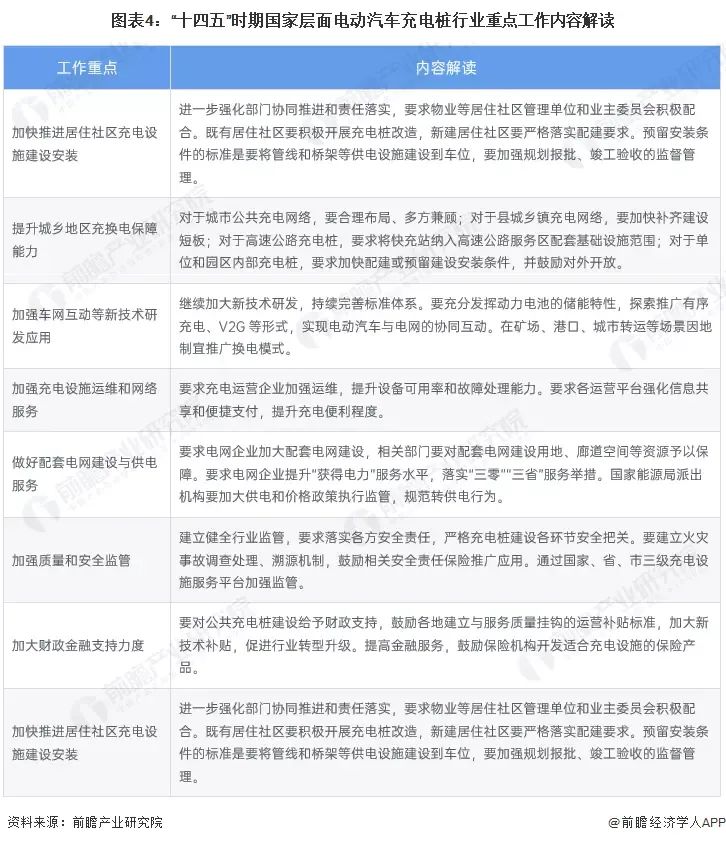

“十三五”期间,我国充电基础设施实现了跨越式发展,在充电技术、设施规模、标准体系、产业生态等方面均取得显著成效。但快速发展的背后仍存在一些突出问题,亟需加快相关技术、模式与机制创新,进一步提升充电服务保障能力。 2022年1月10日,国家发展改革委、国家能源局等多部门联合印发了《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,对于指导“十四五”时期充电基础设施发展具有重要意义。

四、中国电动汽车充电桩行业竞争格局分析

2、中国电动汽车充电桩行业市场集中度

目前,中国电动汽车充电桩行业龙头运营企业为星星充电、特来电、国家电网和云快充。2021年,按电动汽车公用充电桩运营数量来看,星星充电的市场份额达23.97%,特来电的市场份额达16.29%,云快充的市场份额达16.27%;按电动汽车充电桩专用充电桩运营数量来看,特来电的市场份额达35.72%,国家电网的市场份额达30.13%,星星充电的市场份额达18.75%。

3、中国电动汽车充电桩行业市场集中度

总体来看,我国电动汽车充电桩行业运营企业的市场集中度较高,尤其是专用充电桩领域,市场份额前十的企业几乎占据了整个市场。2021年,我国公共充电桩运营商CR4为74.24%;公用充电桩运营商CR4为68.26%;专用充电桩运营商CR4达88.86%;直流充电桩运营商CR4为79.08%;交流充电桩运营商CR4为71.24%。

3、电动汽车充电桩行业产业链区域热力地图:广东分布最集中

从我国电动汽车充电桩产业链企业区域分布来看,电动汽车充电桩行业产业链运营企业主要分布在华南和华东沿海地区,其中广东为主要聚集地,其次是江苏、上海、浙江以及北京。此外,山东、安徽等省份也有较多电动汽车充电桩企业分布。

四、行业发展趋势及前景预测

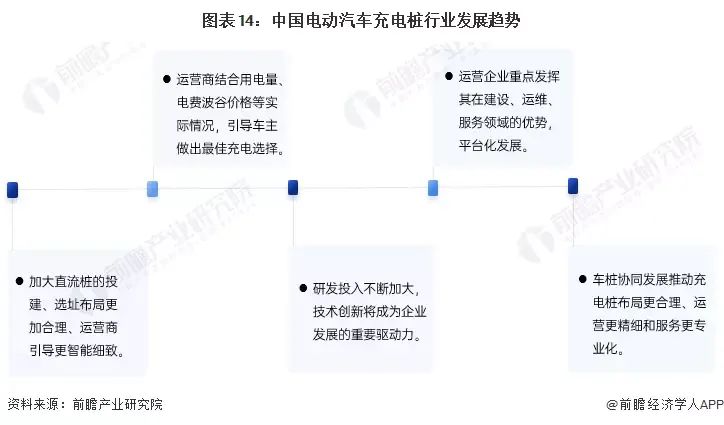

1、利用率提高、充电智能化、服务综合化、创新研发、车桩协同发展

近几年来,随着我国新能源汽车产销爆发式增长,电动汽车充电桩行业快速发展。但我国电动汽车充电桩行业还存在整体利用率不高、成本回收周期长、融资渠道单一等问题。在国家大力支持和政策规划的引导下,未来我国电动汽车充电桩行业的发展存在如下趋势:

2、预计至2027年电动汽车充电桩行业需求量或超过2283万台

中国汽车技术研究中心有限公司于2020年9月29日在海口参加国是william hill官网 之“能源中国”第三期时表示,未来15年汽车电动化将加速发展,市场占有量会快速提升。预计到2030年新能源汽车保有量会超过8000万台,新能源汽车销量占比在30%到40%;2035年保有量会超过1.6亿辆,销量占比50%到60%,纯电动车占比在90%以上。国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》中提到,到2025年,中国新能源汽车新车销售量达到汽车新车销售总量的20%左右。

根据中国充电联盟预测,2022年将新增190万台随车配建充电桩,随车配建充电桩保有量达到337万台。新增公共充电桩54.3万台,其中公共交流充电桩24.4万台,公共直流充电桩29.9万台;公共充电桩保有量达到169万台,其中公共交流充电桩92.2万台,公共直流充电桩76.8万台。

国内车桩比短期内将基本保持目前3:1的比例,充电桩增量速度会逐渐赶上新能源汽车增量,到2025年前后增量上实现反超,充电基础设施建设能够基本满足新能源汽车的快速发展。预计到2027年车桩比应达到2:1。

前瞻推算,2027年中国新能源汽车的保有量将达到4567万辆左右,根据车桩比为2:1的比例估计,2027年中国电动汽车充电桩累计需求量将超过2283万台,预计2022年至2027年的复合增长将率达到35%左右。

审核编辑 :李倩

-

充电机电动汽车的发展趋势2010-06-04 0

-

国产电动汽车充电技术实现新突破2016-09-22 0

-

电动汽车充电桩及其生产要求2017-04-26 0

-

您看好电动汽车的未来发展趋势吗?2017-04-26 0

-

2018北京充电桩展/北京充电桩展/2018充电设施展览会/2018中国国际电动汽车充电基础设施展览会2017-09-08 0

-

安森美半导体怎么推动电动汽车充电桩市场发展?2019-08-06 0

-

电动汽车交流充电桩有什么特点?2019-08-23 0

-

电动汽车交流充电桩怎么设计?2020-04-20 0

-

中国电动汽车标准的现状与展望2021-04-20 0

-

电动汽车的充电站介绍2022-11-14 0

-

基于stm32的电动汽车交流充电桩设计与实现2023-09-21 0

-

简析电动汽车充电桩检测技术应用及分析2024-02-26 1449

-

DHL行业观察:中国引领全球电动汽车发展2024-05-29 338

-

电动汽车直流与交流充电桩技术研究和应用2024-10-15 409

-

不同功率电动汽车充电桩设计方案2024-11-15 392

全部0条评论

快来发表一下你的评论吧 !