2023年国内中高压变频器行业市场预测

电子说

描述

广告

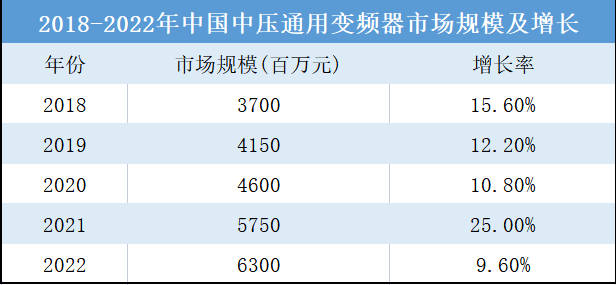

2022年,虽然受国际上地缘政治局势动荡不安,国内疫情散发多发等多重超预期因素的反复冲击,但在能源双控和环保高压以及政策拉动的背景下,能源清洁低碳转型依然在有序推进,产业升级项目也在持续释放。2022 年中高压变频器依然保持稳定增长态势,整体市场规模为63亿元,同比增长9.6%。

2022年,矿业行业以21.8%的增速领跑整体市场增长,主要源于煤炭需求短缺导致矿业行业项目释放,进而拉动中高压通用变频器需求。其次为化工行业,增长17.5%。2022 年化工行业依然处于升级周期,且化工细分行业如化工新材料、精细化工、能源化工、电子化工、农药化工等项目频繁释放,带动中高压变频器需求。冶金行业仍然以产能置换、超低排放改造项目为主。

电力行业作为中高压通用变频器应用规模最大的行业,2022年保持5.8%的增长,一方面源于BEST机组项目项目的释放,一方面源于垃圾发电、生物质发电项目的释放;一方面源于电厂的改造类项目。

2022 年虽然受能源危机、欧美激进加息、海内外经济增速放缓、突发事件等多重因素影响,但国内项目型市场依然稳步推进,中高压通用变频器需求持续增长,但整体市场依然竞争激烈,其中施耐德电气( 包括利德华福)的增速略高于大盘平均水平,其他外资品牌虽然保持稳定增长,但增速略低于大盘平均水平。西门子和ABB分别同比上涨7.7%和8.3%。施耐德电气(包括利德华福)同比上涨10.0%。东芝三菱由于受疫情和芯片短缺的影响,呈现下滑态势,同比下滑16.3%。

2022 年受国产替代的影响以及原材料价格持续上涨,本土品牌市场整体表现较好,尤其是卧龙荣信和汇川表现抢眼,分别以40.0%和36.7%的增速领跑整体市场的增长,主要源于矿业、冶金以及化工行业的需求。

受上游原材料价格的上涨,以ABB、西门子、汇川、合康新能为代表的企业在最终成交时均上调中高压通用变频器的价格,部分企业如荣信等虽未发布调价通知,但适当调高了价格或降低折扣力度。在供货周期方面,整体货期也有所延长,2022年基本在45~90天。

在碳中和背景下,传统重工业产业结构会持续优化,产业升级项目会持续释放,叠加数字化需求的提升,以及疫情放开后部分项目的落地实施,中高压通用变频器市场需求仍然保持稳定增长态势。中自产研预计, 未来3年中国中高压通用变频器市场增速有所收窄,将保持微幅增长态势。

更多信息可在《2023年中国中高压通用变频器市场研究报告》查看

以下为《2023年中国中高压通用变频器市场研究报告》的部分目录:

中自产研

2022年,在充满挑战和压力的环境下,诸多行业危机重重,我国经济增速整体有所回调。而对于变频器企业而言,肩负着新旧动能转换、节能降耗改造等重大任务,尽管大多数企业处在压力当中,但是面临的机遇仍是大于挑战,各企业都在砥砺前行。2022年,中国中高压变频器整体市场,中高压变频器下游行业都发生了哪些变化?未来又将是何种走向?

为了把握市场走向,理清变频器行业的发展脉络,中自产研在5月为您带来《2023年中国中高压通用变频器市场研究报告》。《报告》对中高压变频器行业的分析由大入小,从宏观到微观,以数据为基础,深入地分析了市场发展环境与背景、动态与趋势等,相较于去年,市场分析更深入和全面,另外还增加了行业投资潜力的分析。以全面详实的市场数据,和专业独特的分析视角,让您全面、准确地把握整个行业的市场走向和投资机会。

审核编辑 :李倩

-

变频器应用领域扩大 2012需求增速放缓2012-08-22 0

-

中国传动网:我国变频器行业逐渐向高端化冲刺2014-04-18 0

-

变频器市场浅析及选型参考2023-11-27 0

-

什么是高压变频器原理2009-05-13 2193

-

中高压变频器的分类和比较2009-07-04 5233

-

中高压变频器主威廉希尔官方网站 拓扑结构的分析比较2009-07-08 4016

-

钢缆机上高压变频器的应用2011-06-21 495

-

中高压变频器应用技术2016-01-18 531

-

2017年智能材料发展路线及市场预测2017-10-09 1191

-

士兰微宣布2018年将重点布局MEMS传感器 或可能抢占国内中高端MEMS传感器市场2018-01-30 4511

-

预计:2023年,高压变频器的市场将达到175亿元左右2018-02-06 1753

-

高压变频器行业增速快于整体市场发展,电力行业对高压变频器市场贡献大2018-09-06 1175

-

高压变频器需求稳定,龙头企业上半年稳定增长2018-09-13 3482

-

高压变频器的组成及工作原理2020-05-26 19287

-

2025年变频器市场规模将达883亿元2020-07-28 1737

全部0条评论

快来发表一下你的评论吧 !