凯普林科创板IPO受理!2022年首度亏损为盈,光纤激光器销量三年翻涨5倍多

电子说

1.3w人已加入

描述

电子发烧友网报道(文/刘静)近日,北京凯普林光电科技股份有限公司(以下简称:凯普林)科创板IPO申请获上交所受理。 凯普林成立于2003年,长期专注于激光器赛道,主要产品包括半导体激光器、光纤激光器及超快激光器,主要应用于高端制造、科学研究、医疗健康、新能源等领域。凯普林是我国高性能激光器技术开发与制造的主要力量之一,在全球半导体激光器市场销售占有率位居国内同行业前列。天眼查显示,去年12月,凯普林刚完成过亿人民币的B轮融资,投资方为首钢基金和中车资本。据了解,融资资金将主要用于产品创新、技术研发、人才梯队培养、科研基础设施建设等方面的投入,推动公司激光技术在汽车制造、轨道交通等多领域落地。此次科创板IPO,凯普林拟公开发行不超过2633.84万股,募集9.52亿元资金,用于高功率激光器智能制造基地项目、半导体激光器研发项目等。

凯普林成立于2003年,长期专注于激光器赛道,主要产品包括半导体激光器、光纤激光器及超快激光器,主要应用于高端制造、科学研究、医疗健康、新能源等领域。凯普林是我国高性能激光器技术开发与制造的主要力量之一,在全球半导体激光器市场销售占有率位居国内同行业前列。天眼查显示,去年12月,凯普林刚完成过亿人民币的B轮融资,投资方为首钢基金和中车资本。据了解,融资资金将主要用于产品创新、技术研发、人才梯队培养、科研基础设施建设等方面的投入,推动公司激光技术在汽车制造、轨道交通等多领域落地。此次科创板IPO,凯普林拟公开发行不超过2633.84万股,募集9.52亿元资金,用于高功率激光器智能制造基地项目、半导体激光器研发项目等。

据电子发烧友了解,凯普林2020年和2021年业绩亏损主要原因是其为扩大产品线,布局光纤激光器业务,投入大量的资金研发产品,盈利能力尚未完全释放所致。2020年-2022年,凯普林研发费用分别为0.53亿元、0.74亿元、0.75亿元,三年累计投入2.02亿元研发,2022年研发费用金额与上一年度基本保持一致。研发费用占营业收入的比例分别为14.23%、14.93%及10.36%。报告期各期,凯普林主营业务毛利率分别为36.28%、26.97%和34.61%,2021年受工业制造应用领域的半导体激光器竞争加剧以及凯普林为拓展光纤激光器产品市场主动降价等因素影响,毛利率降幅较大。报告期各期末,凯普林存货账面价值分别为1526.10万元、22253.87万元及24757.63万元,占流动资产的比例分别为42.71%、43.21%和36.25%。凯普林存货较高,存在库存商品发生跌价的风险,对凯普林的经营业绩产生不利影响。据了解,2003年至2008年凯普林逐步拓展半导体激光器的耦合封装市场,实现了光纤耦合半导体激光器的量产;2008年后,凯普林顺应激光器国产化的需求,开发了覆盖从低功率到高功率的全系列激光器泵浦源产品,2015年至2017年凯普林在国内高功率半导体激光器市场占有率连续 三年排名第一;2017年以来,凯普林基于自主知识产权的半导体激光器技术,开始向其下游产品领域拓展,成功进入了光纤激光器及超快激光器领域;2020年至今,凯普林重点加强了将半导体激光器作为光纤激光器、超快激光器核心元件泵浦源的一体化开发能力,持续推出510W、660W、1000W和1500W功率段的高性能光纤耦合半导体激光器产品。目前凯普林已形成半导体激光器、光纤激光器及超快激光器三大系列激光器产品及其组件的产品矩阵。其中半导体激光器产品收入占凯普林主营业务收入的比例较高,是其重要的收入来源,2020年-2022年该产品销售收入分别为2.37亿元、2.81亿元、3.89亿元。

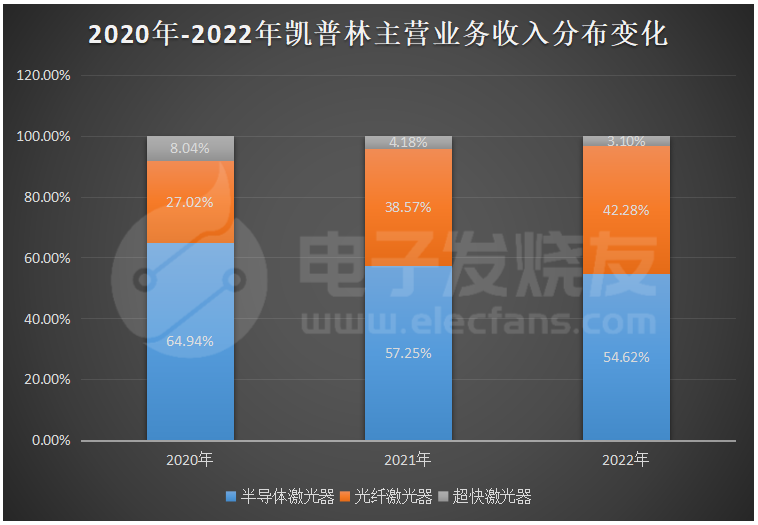

据电子发烧友了解,凯普林2020年和2021年业绩亏损主要原因是其为扩大产品线,布局光纤激光器业务,投入大量的资金研发产品,盈利能力尚未完全释放所致。2020年-2022年,凯普林研发费用分别为0.53亿元、0.74亿元、0.75亿元,三年累计投入2.02亿元研发,2022年研发费用金额与上一年度基本保持一致。研发费用占营业收入的比例分别为14.23%、14.93%及10.36%。报告期各期,凯普林主营业务毛利率分别为36.28%、26.97%和34.61%,2021年受工业制造应用领域的半导体激光器竞争加剧以及凯普林为拓展光纤激光器产品市场主动降价等因素影响,毛利率降幅较大。报告期各期末,凯普林存货账面价值分别为1526.10万元、22253.87万元及24757.63万元,占流动资产的比例分别为42.71%、43.21%和36.25%。凯普林存货较高,存在库存商品发生跌价的风险,对凯普林的经营业绩产生不利影响。据了解,2003年至2008年凯普林逐步拓展半导体激光器的耦合封装市场,实现了光纤耦合半导体激光器的量产;2008年后,凯普林顺应激光器国产化的需求,开发了覆盖从低功率到高功率的全系列激光器泵浦源产品,2015年至2017年凯普林在国内高功率半导体激光器市场占有率连续 三年排名第一;2017年以来,凯普林基于自主知识产权的半导体激光器技术,开始向其下游产品领域拓展,成功进入了光纤激光器及超快激光器领域;2020年至今,凯普林重点加强了将半导体激光器作为光纤激光器、超快激光器核心元件泵浦源的一体化开发能力,持续推出510W、660W、1000W和1500W功率段的高性能光纤耦合半导体激光器产品。目前凯普林已形成半导体激光器、光纤激光器及超快激光器三大系列激光器产品及其组件的产品矩阵。其中半导体激光器产品收入占凯普林主营业务收入的比例较高,是其重要的收入来源,2020年-2022年该产品销售收入分别为2.37亿元、2.81亿元、3.89亿元。 由上图可知,凯普林在半导体激光器产品营收占比逐年下降下,光纤激光器产品收入占比却呈现逐年上升的趋势。2021年,凯普林的光纤激光器产品创造1.89亿元收入,同比增长92.09%。2022年光纤激光器收入增速进一步收窄至59.10%。在销量和单价方面,2022年半导体激光器、光纤激光器的销量分别为233778台、15289台,销量分别较三年前增长了91.86%、520.75%,它们的销售单价分别为1589.28元/台、19716.59元/台。

由上图可知,凯普林在半导体激光器产品营收占比逐年下降下,光纤激光器产品收入占比却呈现逐年上升的趋势。2021年,凯普林的光纤激光器产品创造1.89亿元收入,同比增长92.09%。2022年光纤激光器收入增速进一步收窄至59.10%。在销量和单价方面,2022年半导体激光器、光纤激光器的销量分别为233778台、15289台,销量分别较三年前增长了91.86%、520.75%,它们的销售单价分别为1589.28元/台、19716.59元/台。

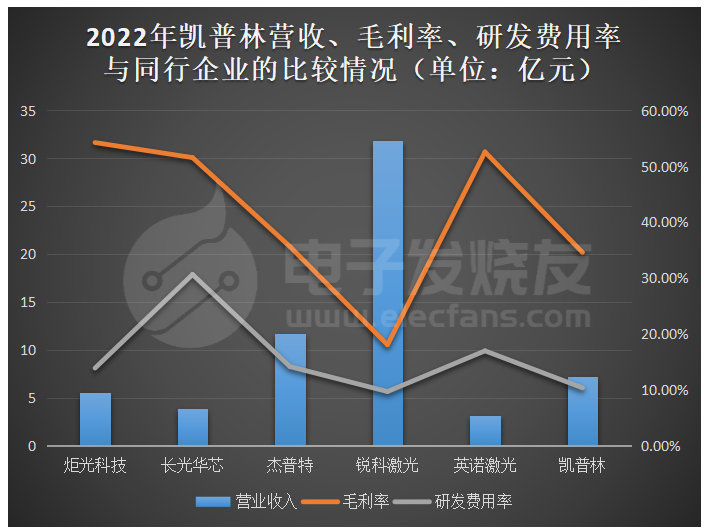

凯普林营收规模小于杰普特和锐科激光,毛利率相对营收规模较小的炬光科技、长光华芯、英诺激光更低。凯普林研发费用率跟同行企业均值差不多。在半导体激光器领域,凯普林的市场销售占有率持续位居国内同行业前列,有效占据了半导体激光器市场增长先机,在行业内半导体激光器销售规模较大。在光纤激光器领域,锐科激光、创鑫激光等企业凭借更有竞争力的价格和更及时的本土服务,占据较高的市场份额。凯普林的光纤激光器产品收入虽然在快速增长,但总体市占率仍较低。而且在研发团队规模上,凯普林现在一百八十多名研发人员,而锐科激光研发人员数量超过600人。在超快激光器领域,凯普林尚处于产品验证及市场开拓阶段,2022年其超快激光器产品在中国市场的销量占比约为8%。

凯普林营收规模小于杰普特和锐科激光,毛利率相对营收规模较小的炬光科技、长光华芯、英诺激光更低。凯普林研发费用率跟同行企业均值差不多。在半导体激光器领域,凯普林的市场销售占有率持续位居国内同行业前列,有效占据了半导体激光器市场增长先机,在行业内半导体激光器销售规模较大。在光纤激光器领域,锐科激光、创鑫激光等企业凭借更有竞争力的价格和更及时的本土服务,占据较高的市场份额。凯普林的光纤激光器产品收入虽然在快速增长,但总体市占率仍较低。而且在研发团队规模上,凯普林现在一百八十多名研发人员,而锐科激光研发人员数量超过600人。在超快激光器领域,凯普林尚处于产品验证及市场开拓阶段,2022年其超快激光器产品在中国市场的销量占比约为8%。

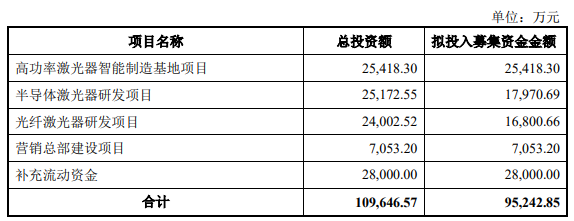

募集资金投资项目主要用于扩大产能、产品和技术研发以及市场营销服务建设。高功率激光器智能制造基地项目,凯普林拟投入2.54亿元募集资金,引进高精度自动芯片封装设备、自动耦合设备等自动化装置,提高多种半导体激光器及光纤激光器的生产制造效率,扩大产能以满足汽车、人工智能、人脸识别等下游市场需求。半导体激光器研发项目拟投入1.80亿元募集资金,重点扩增研发团队,提升公司整体的研发水平,致力在半导体激光器等高端激光器领域实现技术突破。光纤激光器研发项目,凯普林规划了高功率、高亮度光纤激光器研发、高功率高亮度光纤激光器核心器件研发中心、高功率智能激光技术应用中心建设,想要利用募资进一步对更高功率、高亮度激光器的新产品、新技术进行深度挖掘,实现高功率多模块光纤激光器产品向更高功率、高亮度优化,不断满足新能源及汽车制造、船舶制造、航空航天等高端制造领域客户对于高功率、高亮度激光器产品的需求。此外,凯普林拟花费七千多万募集资金,在北京建立营销总部,开拓大客户,为新扩增的激光器产能消化做准备。对于未来,凯普林表示将持续加大研发投入,提升科研创新能力,加强基础设施建设,提供良好技术创新平台,加强供应链与纵向一体化的协同,同时加强市场开拓力度,发挥募集资金和资本平台的作用,让企业进入提速发展。

募集资金投资项目主要用于扩大产能、产品和技术研发以及市场营销服务建设。高功率激光器智能制造基地项目,凯普林拟投入2.54亿元募集资金,引进高精度自动芯片封装设备、自动耦合设备等自动化装置,提高多种半导体激光器及光纤激光器的生产制造效率,扩大产能以满足汽车、人工智能、人脸识别等下游市场需求。半导体激光器研发项目拟投入1.80亿元募集资金,重点扩增研发团队,提升公司整体的研发水平,致力在半导体激光器等高端激光器领域实现技术突破。光纤激光器研发项目,凯普林规划了高功率、高亮度光纤激光器研发、高功率高亮度光纤激光器核心器件研发中心、高功率智能激光技术应用中心建设,想要利用募资进一步对更高功率、高亮度激光器的新产品、新技术进行深度挖掘,实现高功率多模块光纤激光器产品向更高功率、高亮度优化,不断满足新能源及汽车制造、船舶制造、航空航天等高端制造领域客户对于高功率、高亮度激光器产品的需求。此外,凯普林拟花费七千多万募集资金,在北京建立营销总部,开拓大客户,为新扩增的激光器产能消化做准备。对于未来,凯普林表示将持续加大研发投入,提升科研创新能力,加强基础设施建设,提供良好技术创新平台,加强供应链与纵向一体化的协同,同时加强市场开拓力度,发挥募集资金和资本平台的作用,让企业进入提速发展。

凯普林成立于2003年,长期专注于激光器赛道,主要产品包括半导体激光器、光纤激光器及超快激光器,主要应用于高端制造、科学研究、医疗健康、新能源等领域。凯普林是我国高性能激光器技术开发与制造的主要力量之一,在全球半导体激光器市场销售占有率位居国内同行业前列。天眼查显示,去年12月,凯普林刚完成过亿人民币的B轮融资,投资方为首钢基金和中车资本。据了解,融资资金将主要用于产品创新、技术研发、人才梯队培养、科研基础设施建设等方面的投入,推动公司激光技术在汽车制造、轨道交通等多领域落地。此次科创板IPO,凯普林拟公开发行不超过2633.84万股,募集9.52亿元资金,用于高功率激光器智能制造基地项目、半导体激光器研发项目等。2022年首度亏损为盈,光纤激光器销量三年翻涨5倍多

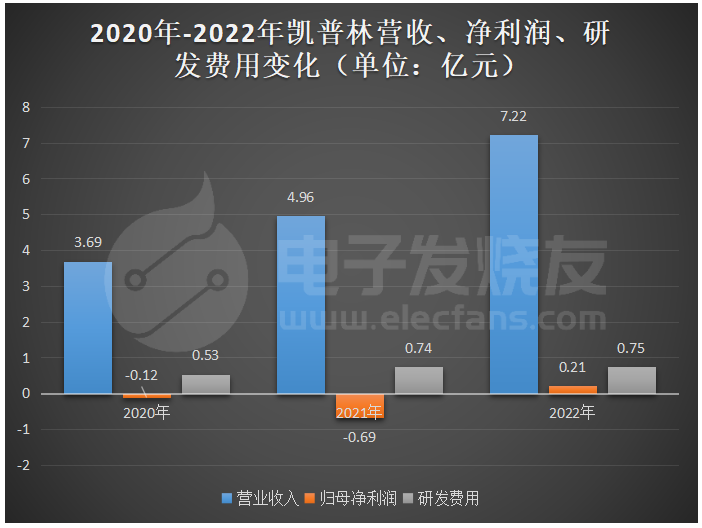

近三年,凯普林营业收入取得较快增长,从2020年的3.69亿元增长至2021年的4.96亿元,2022年突破7亿元,期间年复合增长率为39.84%。2020年、2021年归母净利润分别亏损0.12亿元、0.69亿元。2022年,随着凯普林新一代产品“闪电”系列光纤激光器发布并于下半年实现规模化销售,推动了其盈利能力迈向新的台阶,当年首度实现扭亏为盈,盈利0.21亿元。目前凯普林存在累计未弥补亏损的风险,截至2022年12月底,凯普林母公司口径下及合并口径下累计未分配利润分别为1.08亿元和-1.21亿元,凯普林最近一期末合并口径存在累计未弥补亏损。据电子发烧友了解,凯普林2020年和2021年业绩亏损主要原因是其为扩大产品线,布局光纤激光器业务,投入大量的资金研发产品,盈利能力尚未完全释放所致。2020年-2022年,凯普林研发费用分别为0.53亿元、0.74亿元、0.75亿元,三年累计投入2.02亿元研发,2022年研发费用金额与上一年度基本保持一致。研发费用占营业收入的比例分别为14.23%、14.93%及10.36%。报告期各期,凯普林主营业务毛利率分别为36.28%、26.97%和34.61%,2021年受工业制造应用领域的半导体激光器竞争加剧以及凯普林为拓展光纤激光器产品市场主动降价等因素影响,毛利率降幅较大。报告期各期末,凯普林存货账面价值分别为1526.10万元、22253.87万元及24757.63万元,占流动资产的比例分别为42.71%、43.21%和36.25%。凯普林存货较高,存在库存商品发生跌价的风险,对凯普林的经营业绩产生不利影响。据了解,2003年至2008年凯普林逐步拓展半导体激光器的耦合封装市场,实现了光纤耦合半导体激光器的量产;2008年后,凯普林顺应激光器国产化的需求,开发了覆盖从低功率到高功率的全系列激光器泵浦源产品,2015年至2017年凯普林在国内高功率半导体激光器市场占有率连续 三年排名第一;2017年以来,凯普林基于自主知识产权的半导体激光器技术,开始向其下游产品领域拓展,成功进入了光纤激光器及超快激光器领域;2020年至今,凯普林重点加强了将半导体激光器作为光纤激光器、超快激光器核心元件泵浦源的一体化开发能力,持续推出510W、660W、1000W和1500W功率段的高性能光纤耦合半导体激光器产品。目前凯普林已形成半导体激光器、光纤激光器及超快激光器三大系列激光器产品及其组件的产品矩阵。其中半导体激光器产品收入占凯普林主营业务收入的比例较高,是其重要的收入来源,2020年-2022年该产品销售收入分别为2.37亿元、2.81亿元、3.89亿元。由上图可知,凯普林在半导体激光器产品营收占比逐年下降下,光纤激光器产品收入占比却呈现逐年上升的趋势。2021年,凯普林的光纤激光器产品创造1.89亿元收入,同比增长92.09%。2022年光纤激光器收入增速进一步收窄至59.10%。在销量和单价方面,2022年半导体激光器、光纤激光器的销量分别为233778台、15289台,销量分别较三年前增长了91.86%、520.75%,它们的销售单价分别为1589.28元/台、19716.59元/台。凯普林激光器竞争对手

半导体激光器是凯普林的核心产品,在该领域凯普林的主要竞争对手包括美国相干、美国恩耐、长光华芯和炬光科技等。此外,在高速增长的光纤激光器领域,凯普林的主要竞争对手包括IPG、锐科激光和创鑫激光等。在凯普林研发重点布局的超快激光器领域,主要竞争对手又包括英诺激光、锐科激光等。现在凯普林一台超快激光器卖12万多。2022年凯普林在营业收入、毛利率、研发费用率方面与同行企业的比较情况如下所示:凯普林营收规模小于杰普特和锐科激光,毛利率相对营收规模较小的炬光科技、长光华芯、英诺激光更低。凯普林研发费用率跟同行企业均值差不多。在半导体激光器领域,凯普林的市场销售占有率持续位居国内同行业前列,有效占据了半导体激光器市场增长先机,在行业内半导体激光器销售规模较大。在光纤激光器领域,锐科激光、创鑫激光等企业凭借更有竞争力的价格和更及时的本土服务,占据较高的市场份额。凯普林的光纤激光器产品收入虽然在快速增长,但总体市占率仍较低。而且在研发团队规模上,凯普林现在一百八十多名研发人员,而锐科激光研发人员数量超过600人。在超快激光器领域,凯普林尚处于产品验证及市场开拓阶段,2022年其超快激光器产品在中国市场的销量占比约为8%。募资9.52亿自动化改造、扩大激光器生产规模

凯普林募集资金拟投资项目投入计划如下:募集资金投资项目主要用于扩大产能、产品和技术研发以及市场营销服务建设。高功率激光器智能制造基地项目,凯普林拟投入2.54亿元募集资金,引进高精度自动芯片封装设备、自动耦合设备等自动化装置,提高多种半导体激光器及光纤激光器的生产制造效率,扩大产能以满足汽车、人工智能、人脸识别等下游市场需求。半导体激光器研发项目拟投入1.80亿元募集资金,重点扩增研发团队,提升公司整体的研发水平,致力在半导体激光器等高端激光器领域实现技术突破。光纤激光器研发项目,凯普林规划了高功率、高亮度光纤激光器研发、高功率高亮度光纤激光器核心器件研发中心、高功率智能激光技术应用中心建设,想要利用募资进一步对更高功率、高亮度激光器的新产品、新技术进行深度挖掘,实现高功率多模块光纤激光器产品向更高功率、高亮度优化,不断满足新能源及汽车制造、船舶制造、航空航天等高端制造领域客户对于高功率、高亮度激光器产品的需求。此外,凯普林拟花费七千多万募集资金,在北京建立营销总部,开拓大客户,为新扩增的激光器产能消化做准备。对于未来,凯普林表示将持续加大研发投入,提升科研创新能力,加强基础设施建设,提供良好技术创新平台,加强供应链与纵向一体化的协同,同时加强市场开拓力度,发挥募集资金和资本平台的作用,让企业进入提速发展。

-

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程

-

研究报告丨工业视觉产业与工业图像传感器技术趋势分析

-

第四范式四度冲刺港交所IPO!决策类AI市占率第一,2022年营收30多亿

-

背靠4000亿巨头,美智光电再度冲刺创业板IPO!募资5.06亿元

-

【核芯观察】卫星通信产业链分析(二)

原文标题:凯普林科创板IPO受理!2022年首度亏损为盈,光纤激光器销量三年翻涨5倍多

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

三点侧面抽运光纤激光器仿真2013-05-16 0

-

高功率光纤激光器2018-11-02 0

-

半导体激光器的发展2019-05-13 0

-

禾赛终止IPO,为谁敲响了警钟?精选资料分享2021-07-27 0

-

英飞凌TPMS的产值将在未来5年翻涨三倍2012-05-04 1420

-

科创板受理企业首现“中止”情形,九号智能更新申报材料2019-05-14 2446

-

上交所正式受理华海清科的科创板IPO申请2020-10-21 2387

-

珠海冠宇申请科创板IPO获深交所受理2020-11-10 2634

-

独角兽企业柔宇科技科创板IPO申请获得受理2021-01-05 2197

-

科创板一览:长盈通、佰维存储、杰华特IPO成功过会2022-09-08 1110

-

凯普林科创板IPO受理!2022年首度亏损为盈,光纤激光器销量三年翻涨5倍多2023-06-01 2292

-

华光光电科创板IPO问询!主打半导体激光器芯片,募资5.73亿新建产线扩产2023-07-18 3594

-

光纤耦合激光器是什么 光纤耦合激光器支持多波长激光输出吗?2024-01-31 1055

-

选择手持激光焊接机激光器的 5 大秘诀!壹晨激光为你揭晓!2024-04-03 609

-

凯博易控撤回科创板IPO申请2024-05-27 574

全部0条评论

快来发表一下你的评论吧 !