动力电池产能过剩孰真孰假?

描述

动力电池从供不应求到供过于求,也不过一年光景。

电池产业的前半程,已经可以满足市场需求,而电池产业的后半程,要思考如何引领市场需求,如何从有到好,与产业一起迈向高质量跃升发展的新阶段。

产能过剩的担忧并不是杞人忧天

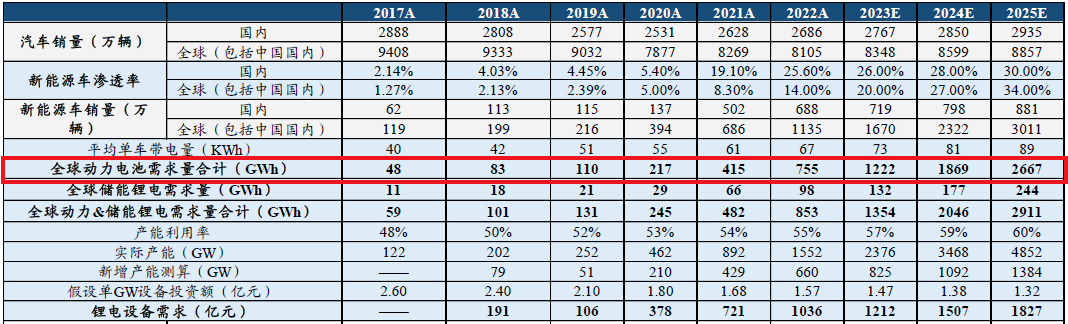

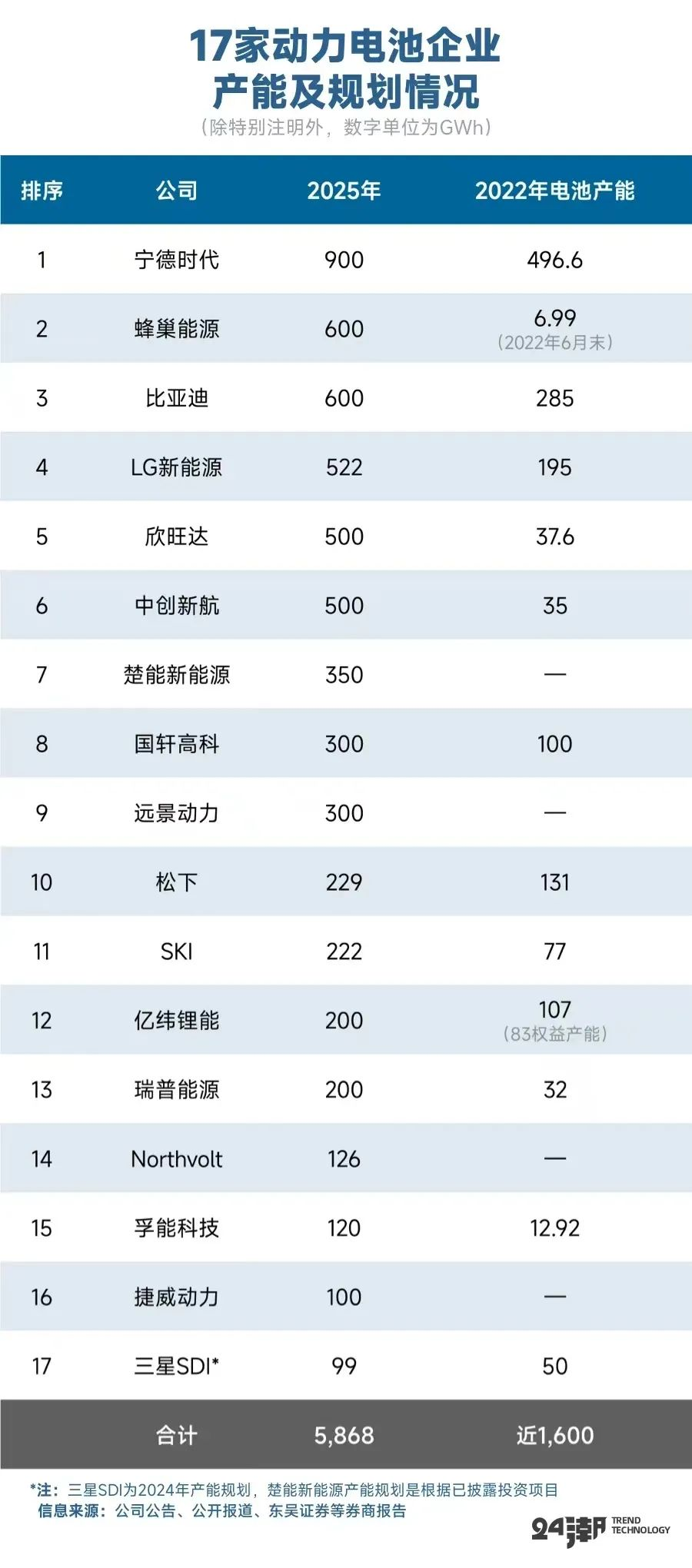

据不完全统计,2022年至今,50多家企业对外公布的亿元以上的投资项目超过125个,总投资预算超过1.4万亿,产能规划超过了2500GWh。

一方面,市场规模会继续增长,TWh时代未来已来。据BNEF预测, 2030年动力电池市场需求将达到4.8TWh。

另据高工锂电预测,2030年储能市场需求也将超过1TWh。

另一方面,欧美正在加快培育本土动力电池企业,保护主义有所抬头。

2022年以来,动力电池的实际产能已经远超过装机量。

去年全年,动力电池的累计产量是累计装车量的1.9倍。

而今年上半年,形势也并没有好转,1-5月,动力电池的产能超过装机量整整114GWh。

而到了2025年,随着产能规划逐步落实,动力电池产量和装车量的差距可能进一步扩大。

中科院院士欧阳明高曾预警,届时电池的装车需求会在1200GWh左右,但实际产能却可能大幅超出,达到3000GWh左右。

造成动力电池产能过剩主要因素

①需求端,新能源汽车的增速放缓,造成了需求萎靡的局势;

②近几年来受到上游锂电材料供应紧张、价格上涨因素的影响,电池企业纷纷加快了扩建产能的步伐,供应端产能溢出。

那些扩张最迅猛的二线电池企业,或许会首先受到产能过剩的强力冲击。

由于二线企业过往主要是采取低价策略来争夺市场份额,其利润率的低下,让这些企业面对行业冲击时没有太强的招架能力。

③今年3月起,国内燃油车厂商大幅降价清库存,对新能源汽车的销量、动力电池需求的复苏也都带来了新的不确定性。

加速二三线电池企业的优胜劣汰

因此短期看来,价格战卷到哪,二三线电池企业的日子便不会好过。

远景能源储能事业部总经理郑汉波曾公开表示:该行业无核心技术的企业靠低价竞争,存活不会久,到2024年可能80%的(储能系统提供商)企业会倒下。

或许,最终二三线电池企业们还是要通过自己寻求技术上的新突破、提高自身产品的竞争力、提高优质产能,来在各个应用场景中争取求生的机会。

对此,厂商们正试图通过出海销售和发展储能的方法来消化,不过归根结底,还是要看电池相关的技术实力能否跟上。

我国今年一季度动力及储能电池开工及签约项目达24起,规划建设年产能超570GWh,比去年装机量的两倍还多。

产业链结构性产能过剩

值得注意的是,目前我国的动力电池产业链为结构性产能过剩:低端产能过剩、高端产能不足。

产能结构性过剩的背后,是受到今年以来新能源汽车销量增速放缓,以及动力电池企业新建产能加速释放的双重影响。

从需求端来看,2023年以来,电动汽车增速放缓,动力电池市场受去库存影响,锂电池客户排产不积极,导致整个负极材料市场需求增长放缓甚至疲软。

从供给端来看,经过前几年行业大幅度扩产,包括行业头部企业在内的负极材料厂家均进入产能释放期,整个负极材料行业供需已经反转,面临产能过剩的局面。

因产业链调整,动力电池行业当前库存压力较大,正面临一场结构性调整。

也就是高端和优质产能不足、低端和劣质产能过剩。

一些全球化和低碳化做得比较好的动力电池企业,会获得更多市场份额。

从短中期来看,至少5年内,市场上缺的不是电池的总供给量,而是本地化、高品质、绿色的动力电池产能。

动力电池产能过剩有些夸大的成分

动力电池规划产能高是有一定原因的,原因如下:

①抢占更多客户资源的战略布局下,电池企业提前储备产能。

②电池企业试图通过扩大产能规模降低制造成本,提升自身竞争力。

③在动力电池整体需求旺盛情况下,较快产能增速是支撑下游需求的重要保障。

衡量动力电池产能是否过剩,需要以实际投产及在建产能为主要参考,而规划产能更多体现了投资者对产业未来发展的预期。

当前,在动力电池整体需求旺盛情况下,较快产能增速是支撑下游需求的重要保障。

加快下沉市场布局稳消费

今年6月,商务部发布关于组织开展汽车促消费活动的通知,将开展汽车促消费活动,顺应城乡居民多样化购车需求,促进汽车消费。

按照通知的重点,将推动性价比高、实用性强的新能源载货微面、微卡、轻卡等车型下乡,进一步丰富农村新能源汽车产品供应,全链条、全过程促进汽车消费。

国家统计局数据显示,农村人口规模达5.1亿,是挖掘内需潜力的重要方向。如此庞大的下沉市场,购车需求潜力巨大。

通过降本增效提高竞争力;坚持创新驱动,做好下一代电池技术储备;加强电池上游材料保供稳价工作。

提质、出海、拓展应用场景

未来5年到10年,全球降碳减排进入攻坚期、窗口期,对动力电池产业交付效率和交付品质都将提出更高要求。

在国内增速放缓、竞争日趋激烈的大背景下,出海谋发展已经成为众多中国电池厂新的业务增长点。

不过,出海的风险远比国内市场大得多,中国动力电池企业打入其他国家市场的过程中将面临政策、知识产权、本土化等诸多挑战。

要想在海外生存,必须在专利布局、技术创新、供应链管控、企业内部管理等方面做得更加出色。

结尾:

动力电池厂商可以大力发展高品质动力电池,以此规避产能过剩。

电池企业们的技术创新可以说是百花齐放,但这也意味着技术路线还未明朗,无法确定是否会完全利好企业,因此将持续考验企业进行研发投入的耐心和决心。

审核编辑:刘清

-

动力电池行业有哪些机会与挫折?2017-02-10 0

-

新能源汽车动力电池产业怎么破局2019-05-10 0

-

荆州动力电池模组回收 动力电池模组现金回收 动力电池模组梯次回收2021-04-19 0

-

回收动力电池,动力电池回收,全国动力电池回收,动力电池高价回收,回收软包动力电池2021-11-02 0

-

回收汽车动力电池组 回收新能源汽车动力电池组, 回收电车动力电池组2021-12-08 0

-

国内动力电池行业结构性产能过剩预计将会延续到2023年2018-09-11 3854

-

动力电池难逃产能过剩2022-12-02 909

-

动力电池企业再掀扩产潮,动力电池会产能过剩吗?2023-03-02 659

-

动力电池即将进入过剩期?2023-09-15 825

-

亿纬锂能:动力电池和储能电池的产能过剩进入新阶段2023-12-03 1308

全部0条评论

快来发表一下你的评论吧 !