美光宣布减产至30%!

描述

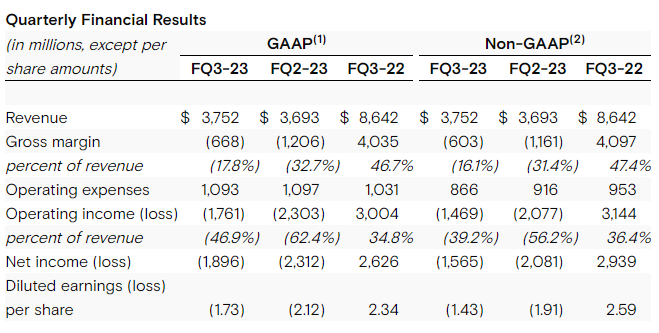

近日,美光公布了第三财季财报,报告显示美光实现销售收入 37.5 亿美元,超出了华尔街分析师 36.5 亿美元的平均预期值,环比增长2%,同比下降57%。其中,71%的营收来自于DRAM业务,27%来自NAND业务。美光预测第四季度能实现 39 亿美元(上下 2 亿美元范围内)的营收。

对于未来市场的展望,美光提到,在数据长期增长和客户库存持续改善的推动下,今年下半年 DRAM 和 NAND 的行业出货量将更加强劲。

美光称,2023 年的行业需求预测目前较低,但整个行业供应量的大幅减少已开始稳定市场。去年 11 月份,美光宣布将存储芯片减产 2 成。财报内容显示,美光专注于库存管理和控制供应,近期将 DRAM 和 NAND 晶圆开工率进一步减少至近 30%,预计减产将持续到 2024 年。

美光表示,预计 2023 年 DRAM 和 NAND 的供应同比增长都将对该行业产生负面影响,因为整个行业的利用率和资本支出削减会影响供应增长。虽然供需平衡正在改善,但由于库存过剩,盈利能力和现金流在一段时间内仍将面临极大挑战。如果行业产量进一步减少,并且这些减产持续到 2024 年,市场复苏可能会加速。美光预计 2023 年生产的 NAND 数量将少于 2022 年。

在资本支出方面,美光表示 2023 财年资本支出计划为 70 亿美元,比 2022 年下降了 40% 以上,其中晶圆厂设备(WFE)下降了 50% 以上,预计 2024 财年 WFE 将同比继续下降。

此外,即使手机、PC与服务器无起色,但产业已度过营收谷底、库存也正持续下降。美光的第四季预计营收约在37~41亿美元范围,本季为37.52亿美元。GAAP毛利率-10%~-15%,较本季度-17.8%进一步收窄亏损。

而就遭中国管制销售一事,美光表示,禁令恐影响中国客户的一半收入,相当于占美光全球收入的低两位数百分比(在10%至19%之间)。随着时间的推移,美光正在努力减轻这种影响,并预计季度与季度之间的收入波动性将会增加。美光的长期目标是保持其全DRAM和NAND份额。

-

Intel、美光宣布投产25nm NAND闪存2010-02-01 909

-

东芝计划减产NAND闪存芯片30%2012-07-24 871

-

美光斥资30亿美元扩建汽车芯片工厂!2018-09-01 3738

-

存储市场恶化 美光同步减产 DRAM 和 NAND Flash2019-06-27 3108

-

美光科技宣布已批量出货全球首款 176 层 3D NAND 闪存2020-11-12 2138

-

美光和铠侠掀减产计划 至讯创新CEO看好未来5年存储市场增长2022-10-17 3566

-

美光大裁员 存储大厂大幅减产2022-12-23 286

-

美光宣布吴明霞女士出任美光中国区总经理2023-05-11 855

-

美光加大减产力度至30% 减产将持续至2024年2023-06-30 644

-

美光预测芯片过剩情况缓解,宣布减产至约30%!2023-06-30 1358

全部0条评论

快来发表一下你的评论吧 !