鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等

电子说

1.3w人已加入

描述

电子发烧友网报道(文/刘静)近日,光通信器件制造商上海鸿辉光通科技股份有限公司(以下简称:鸿辉光通)IPO获北交所受理,本次拟募资2.02亿元。鸿辉光通是一家专注于光通信产业的高新技术企业。公司定位光通信材料及光通信器件的研发、生产和销售业务,为客户提供高价值、差异化的PLC光分路器、PLC光分路器晶圆级芯片、光纤光缆填充膏等产品。鸿辉光通成功实现了光纤光缆填充膏、光纤二次被覆材料、PLC分路器芯片的国产化和进口替代,并积极参与到AWG芯片、不等比光分路器、WDM滤光片的国产化进程中。

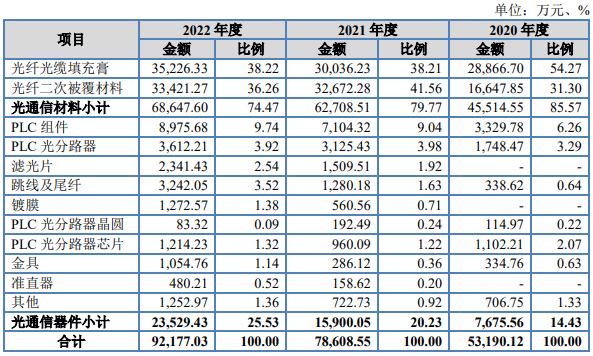

经过多年的发展,鸿辉光通构筑了“以光纤光缆填充膏、以光纤二次被覆材料、光通信器件产品为两翼”的发展格局,目前在主营业务收入构成上,光纤光缆填充膏产品收入占比较大。报告期内光纤光缆填充膏产品收入分别为2.89亿元、3.00亿元、3.52亿元,占主营业务收入的比例分别为54.27%、38.21%、38.22%。在这个细分市场,填充膏的价格也在持续快速上涨。根据证券时报发表的《新三板公司鸿辉光通(832063)投资价值分析报告》,并结合长飞光纤光缆股份有限公司出具的《油膏PBT光缆用量计算公式》和2022年国内光缆生产情况,目前鸿辉光通在国内光缆填充膏市场占有率约为40%左右,稳居行业第一。

经过多年的发展,鸿辉光通构筑了“以光纤光缆填充膏、以光纤二次被覆材料、光通信器件产品为两翼”的发展格局,目前在主营业务收入构成上,光纤光缆填充膏产品收入占比较大。报告期内光纤光缆填充膏产品收入分别为2.89亿元、3.00亿元、3.52亿元,占主营业务收入的比例分别为54.27%、38.21%、38.22%。在这个细分市场,填充膏的价格也在持续快速上涨。根据证券时报发表的《新三板公司鸿辉光通(832063)投资价值分析报告》,并结合长飞光纤光缆股份有限公司出具的《油膏PBT光缆用量计算公式》和2022年国内光缆生产情况,目前鸿辉光通在国内光缆填充膏市场占有率约为40%左右,稳居行业第一。 光纤二次被覆材料是鸿辉光通的第二大营收来源,报告期内光纤二次被覆材料业务占比分别为31.30%、41.56%、36.26%。但近三年鸿辉光通增长最快的业务,其实是光通信器件业务,2022年鸿辉光通光通信器件收入突破2.35亿元,较2020年的0.77亿元增长了205.19%,业务收入占比也从14.43%提升至25.53%。PLC是平面光波导的简称,是一种光波导位于同一个平面内的光芯片制造技术平台。通过该技术平台,在石英基板上生长、光刻、刻蚀等工艺制造出PLC光分路器晶圆,再对PLC光分路器晶圆进行切割、研磨等工序可制成各类型的PLC光分路器芯片。鸿辉光通基于PLC技术平台,先后研发了PLC光分路器芯片、AWG芯片、光开关芯片、PLC不等分芯片等多个类型的光通信芯片。

光纤二次被覆材料是鸿辉光通的第二大营收来源,报告期内光纤二次被覆材料业务占比分别为31.30%、41.56%、36.26%。但近三年鸿辉光通增长最快的业务,其实是光通信器件业务,2022年鸿辉光通光通信器件收入突破2.35亿元,较2020年的0.77亿元增长了205.19%,业务收入占比也从14.43%提升至25.53%。PLC是平面光波导的简称,是一种光波导位于同一个平面内的光芯片制造技术平台。通过该技术平台,在石英基板上生长、光刻、刻蚀等工艺制造出PLC光分路器晶圆,再对PLC光分路器晶圆进行切割、研磨等工序可制成各类型的PLC光分路器芯片。鸿辉光通基于PLC技术平台,先后研发了PLC光分路器芯片、AWG芯片、光开关芯片、PLC不等分芯片等多个类型的光通信芯片。 在客户方面,鸿辉光通的产品已获得不少客户的认可,包括长飞、烽火、亨通、富通、中天、康宁、普睿司曼等国内外著名光纤光缆生产企业以及华为、康宁、光迅、博创等知名光通信器件及设备制造商,同时产品远销欧美及东南亚等国。

在客户方面,鸿辉光通的产品已获得不少客户的认可,包括长飞、烽火、亨通、富通、中天、康宁、普睿司曼等国内外著名光纤光缆生产企业以及华为、康宁、光迅、博创等知名光通信器件及设备制造商,同时产品远销欧美及东南亚等国。

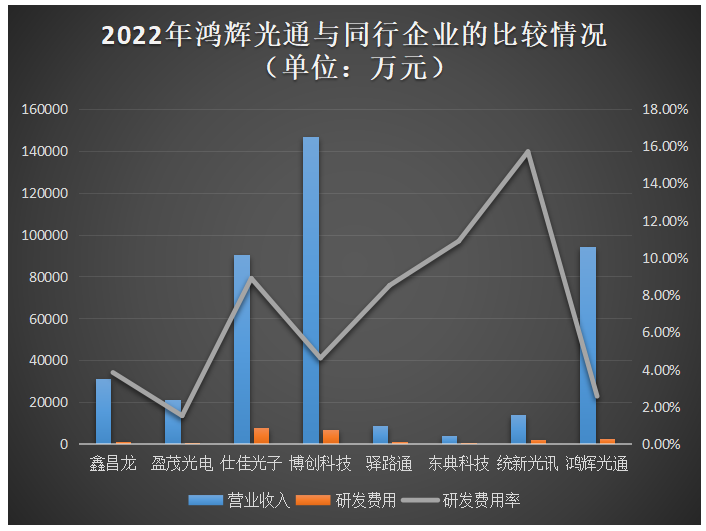

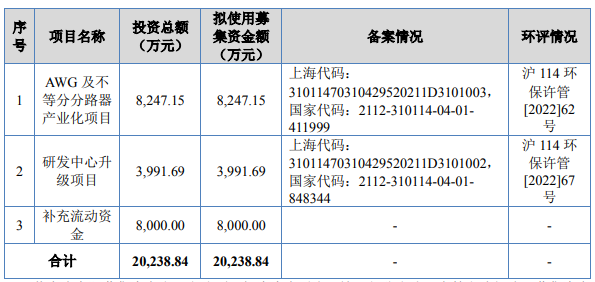

鸿辉光通的营收规模仅小于博创科技,但研发投入比不上营收规模更小的仕佳光子,统新光讯的研发费用甚至快赶上鸿辉光通。研发费用率折线图上,也展现了鸿辉光通的研发不足。鸿辉光通三年研发投入5735.38万元,目前拥有74名研发人员,130项专利数量。为了应对接下来的挑战,鸿辉光通拟冲刺北交所上市,募集20238.84万元资金,投入以下三大项目:

鸿辉光通的营收规模仅小于博创科技,但研发投入比不上营收规模更小的仕佳光子,统新光讯的研发费用甚至快赶上鸿辉光通。研发费用率折线图上,也展现了鸿辉光通的研发不足。鸿辉光通三年研发投入5735.38万元,目前拥有74名研发人员,130项专利数量。为了应对接下来的挑战,鸿辉光通拟冲刺北交所上市,募集20238.84万元资金,投入以下三大项目: 经过多年的自主研发以及在PLC光分路器芯片上的大规模量产经验,鸿辉光通熟练掌握平面光波导的相关核心技术,技术含量更高的AWG晶圆及芯片也已经成功试生产,并已送至潜在客户进行测试。鸿辉光通拟投入0.82亿元募集资金到AWG及不等分分路器产业化项目,以进一步扩大AWG芯片、器件及不等分分路器的生产能力,提高公司盈利能力,一定程度上也推动了中高端AWG晶圆和芯片国产化。在光通信器件芯片领域,***不断突破国外厂商技术垄断,形成自身独特优势,同时行业内部分领先厂商纷纷投入资源和力量布局AWG、TOF芯片、LiNbo3调制器芯片及集成光模块的研发。为了应对激烈的市场竞争,鸿辉光通拟投入近四千万升级研发中心,提升公司在特种油膏、特种PBT及高端光通信器件芯片的研发和创新能力。报告期内,鸿辉光通的资产负债率(母公司)分别为35.36%、46.89%、40.26%。为了降低公司的资产负债率,鸿辉光通将8000万元募集资金用于补充公司流动资金。如果鸿辉光通北交所IPO能闯关成功,将极大解决公司经营及技术研发的资金需求。

经过多年的自主研发以及在PLC光分路器芯片上的大规模量产经验,鸿辉光通熟练掌握平面光波导的相关核心技术,技术含量更高的AWG晶圆及芯片也已经成功试生产,并已送至潜在客户进行测试。鸿辉光通拟投入0.82亿元募集资金到AWG及不等分分路器产业化项目,以进一步扩大AWG芯片、器件及不等分分路器的生产能力,提高公司盈利能力,一定程度上也推动了中高端AWG晶圆和芯片国产化。在光通信器件芯片领域,***不断突破国外厂商技术垄断,形成自身独特优势,同时行业内部分领先厂商纷纷投入资源和力量布局AWG、TOF芯片、LiNbo3调制器芯片及集成光模块的研发。为了应对激烈的市场竞争,鸿辉光通拟投入近四千万升级研发中心,提升公司在特种油膏、特种PBT及高端光通信器件芯片的研发和创新能力。报告期内,鸿辉光通的资产负债率(母公司)分别为35.36%、46.89%、40.26%。为了降低公司的资产负债率,鸿辉光通将8000万元募集资金用于补充公司流动资金。如果鸿辉光通北交所IPO能闯关成功,将极大解决公司经营及技术研发的资金需求。

2022年营收近10亿,光缆填充膏市占率国内第一

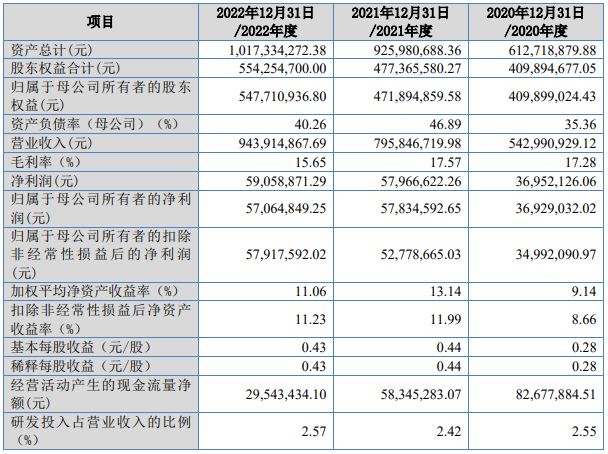

从营业收入来看,2020年-2022年鸿辉光通分别实现营业收入5.43亿元、7.96亿元、9.44亿元,实现归母于母公司所有者的净利润分别为3692.90万元、5783.46亿元、5706.48万元,营收呈现逐年增长的趋势,但归母净利润2022年出现小幅下滑。经过多年的发展,鸿辉光通构筑了“以光纤光缆填充膏、以光纤二次被覆材料、光通信器件产品为两翼”的发展格局,目前在主营业务收入构成上,光纤光缆填充膏产品收入占比较大。报告期内光纤光缆填充膏产品收入分别为2.89亿元、3.00亿元、3.52亿元,占主营业务收入的比例分别为54.27%、38.21%、38.22%。在这个细分市场,填充膏的价格也在持续快速上涨。根据证券时报发表的《新三板公司鸿辉光通(832063)投资价值分析报告》,并结合长飞光纤光缆股份有限公司出具的《油膏PBT光缆用量计算公式》和2022年国内光缆生产情况,目前鸿辉光通在国内光缆填充膏市场占有率约为40%左右,稳居行业第一。光纤二次被覆材料是鸿辉光通的第二大营收来源,报告期内光纤二次被覆材料业务占比分别为31.30%、41.56%、36.26%。但近三年鸿辉光通增长最快的业务,其实是光通信器件业务,2022年鸿辉光通光通信器件收入突破2.35亿元,较2020年的0.77亿元增长了205.19%,业务收入占比也从14.43%提升至25.53%。PLC是平面光波导的简称,是一种光波导位于同一个平面内的光芯片制造技术平台。通过该技术平台,在石英基板上生长、光刻、刻蚀等工艺制造出PLC光分路器晶圆,再对PLC光分路器晶圆进行切割、研磨等工序可制成各类型的PLC光分路器芯片。鸿辉光通基于PLC技术平台,先后研发了PLC光分路器芯片、AWG芯片、光开关芯片、PLC不等分芯片等多个类型的光通信芯片。在客户方面,鸿辉光通的产品已获得不少客户的认可,包括长飞、烽火、亨通、富通、中天、康宁、普睿司曼等国内外著名光纤光缆生产企业以及华为、康宁、光迅、博创等知名光通信器件及设备制造商,同时产品远销欧美及东南亚等国。研发投入还有差距,募资2亿多扩大AWG芯片生产能力等

光通信器件是由光芯片、光纤及金属连线组合封装在一起,完成单项或少数几项功能的混合集成器件。这一行业存在厂商众多、集中度低的市场格局,市场份额也相对比较分散。从产品技术看,全球主要光通信器件厂家均积极布局有源光芯片、器件与光模块产品,并达到100Gb/s速率及以上的水平。国内企业在无源器件、低速光收发模块等中低端细分市场较强,但在高端有源器件、光模块方面的提升空间还很大。此外,数据中心市场拓展也成为众多光通信器件厂商的共同选择,鸿辉光通也在积极布局。在光纤光缆填充膏领域,鸿辉光通的竞争对手主要为鑫昌龙、湖北汇博、苏州大源光通;在光纤二次被覆材料,鸿辉光通的竞争对手则为盈茂光电、江阴爱科森、上海德鸿;在光通信器件领域,鸿辉光通则面临仕佳光子、博创科技、爱沃富、驿路通、中兴新地、广东瑞芯源、中禾飞阳、Wooriro、PPI Inc.、Lumentum、Coherent Corp.、东典科技、统新光讯等。2022年鸿辉光通在营业收入、研发费用、研发费用率方面与同行企业的比较:鸿辉光通的营收规模仅小于博创科技,但研发投入比不上营收规模更小的仕佳光子,统新光讯的研发费用甚至快赶上鸿辉光通。研发费用率折线图上,也展现了鸿辉光通的研发不足。鸿辉光通三年研发投入5735.38万元,目前拥有74名研发人员,130项专利数量。为了应对接下来的挑战,鸿辉光通拟冲刺北交所上市,募集20238.84万元资金,投入以下三大项目:经过多年的自主研发以及在PLC光分路器芯片上的大规模量产经验,鸿辉光通熟练掌握平面光波导的相关核心技术,技术含量更高的AWG晶圆及芯片也已经成功试生产,并已送至潜在客户进行测试。鸿辉光通拟投入0.82亿元募集资金到AWG及不等分分路器产业化项目,以进一步扩大AWG芯片、器件及不等分分路器的生产能力,提高公司盈利能力,一定程度上也推动了中高端AWG晶圆和芯片国产化。在光通信器件芯片领域,***不断突破国外厂商技术垄断,形成自身独特优势,同时行业内部分领先厂商纷纷投入资源和力量布局AWG、TOF芯片、LiNbo3调制器芯片及集成光模块的研发。为了应对激烈的市场竞争,鸿辉光通拟投入近四千万升级研发中心,提升公司在特种油膏、特种PBT及高端光通信器件芯片的研发和创新能力。报告期内,鸿辉光通的资产负债率(母公司)分别为35.36%、46.89%、40.26%。为了降低公司的资产负债率,鸿辉光通将8000万元募集资金用于补充公司流动资金。如果鸿辉光通北交所IPO能闯关成功,将极大解决公司经营及技术研发的资金需求。

-

信芯微科创板IPO获受理!电视TCON芯片市占全球第一,募资15亿发力车载等领域

-

科利德科创板IPO获受理!高纯三氯化硼市占全球第三,募资8.77亿扩产

-

朝微电子深主板IPO受理!主打军用分立器件,募资7.27亿扩大产能等

-

硅片独角兽高景太阳能IPO获受理!三年营收从不到9万冲到175亿,募资50亿

-

盘点5月份上市辅导的半导体公司

原文标题:鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

歌尔微IPO恢复上市审核!MEMS声学传感器全球市占率32%,募资31.91亿元扩产2022-06-11 5726

-

南麟电子北交所IPO!电源管理芯片业务近5成,募资6.20亿进行车用芯片研发等2022-08-23 2523

-

云里物里北交所IPO!7成收入来自蓝牙传感器,募资1.89研发云平台等2022-09-03 2664

-

开特股份北交所IPO获受理,车用传感器打入比亚迪、长安汽车等,募资1.36亿扩产2023-01-06 2717

-

北交所迎来第四家传感器企业!开特股份IPO获受理,募资1.36亿,打入比亚迪等供应链2023-01-09 1692

-

龙旗科技沪主板IPO获受理!小米为第一大客户占比近一半,募资18亿扩产2023-02-16 3536

-

鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等2023-07-14 1453

-

太川股份冲刺北交所IPO!主打楼宇对讲门禁产品,募资1.54亿扩产2023-07-26 1854

-

东昂科技北交所IPO申请已获受理2024-01-10 730

-

埃维汽车北交所IPO获受理,新能源汽车设计业务高增长2024-01-18 2100

-

鸿普森北交所IPO问询!上半年营收不到亿元,募资1.27亿研发智慧城市AI技术2024-02-05 6931

-

佳能科技北交所IPO获受理2024-11-06 283

全部0条评论

快来发表一下你的评论吧 !