灿瑞科技上半年营收净利双下滑,传感器业务带动Q2逆势增长

灿瑞科技上半年营收净利双下滑,传感器业务带动Q2逆势增长

描述

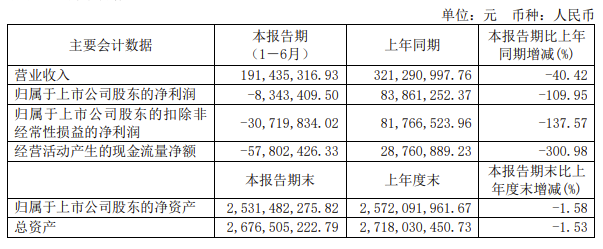

电子发烧友网报道(文/莫婷婷)受全球经济增速放缓,整体宏观经济及半导体周期下行等因素影响,曾经是主力市场的终端市场需求下滑,给灿瑞科技的营收带来了明显的影响。灿瑞科技的2023年半年报显示,公司上半年实现营业收入1.91亿元,同比下降40.42%;归母净利润-834.34万元,同比下降109.95%;扣非净利润-3071.98万元,同比下降137.57%。

图:灿瑞科技2023年上半年业绩情况

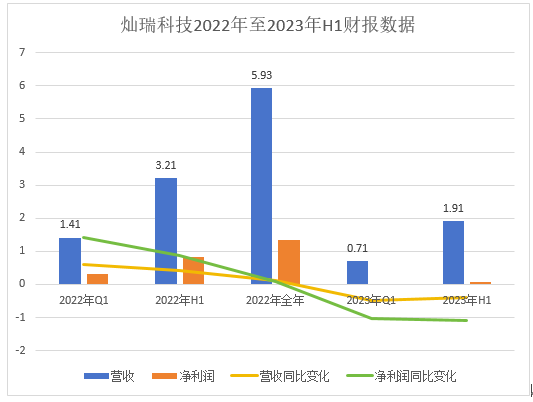

灿瑞科技上半年的亮点在第二季度,公司实现了收入1.2亿元,逆势实现环比增长67.74%。而第一季度的营收仅为7149万元,同比下降了49.17%;净利润为-136万元,同比下降达到104.31%。可以说,第二季度拉升了灿瑞科技的整体业绩水平。

上市后面临消费市场需求不济的压力,上半年净利润同比下降超100%

灿瑞科技于2022年10月在科创板上市,截至8月15日的市值为49.5亿元,今年以来的最高市值为70.42亿元。除了市值有所下降之外,当前的消费市场情况可以说给上市之后的灿瑞科技带来业绩的重击。

回顾2022年至今的业绩情况,2022年Q1的营收为1.41亿元,同比增加58.59%,净利润约为3200万元,同比增加142.11%。今年Q1的营收和净利润为7149万元、-136万元,出现不同程度的同比下降。在2022年,灿瑞科技的营收为3.21亿元,同比增长41.43%,净利润为8400万元,同比增加87.15%。

去年的营收净利双增长,与今年的连续下滑形成了对比。对于灿瑞科技而言,就是找到新的增长曲线,提振业绩,才有可能让今年全年的营收实现同比增长。

对于今年上半年业绩下滑的原因,灿瑞科技提到两大方面的原因:一是终端市场需求疲软致使营收和净利润出现一定程度的下降。二归属于上市公司股东的净利润下降 109.95%,主要系营业收入下降及研发投入增加,同时 2023 年第二季度公司实施新一批股权激励增加了成本。

上半年研发投入增加19.28%,传感器业务带动业绩逆势增长

灿瑞科技的产品为智能传感器芯片、电源管理芯片,另外还提供封装测试服务。其中,智能传感器芯片主要包括磁传感器芯片、智能电机驱动芯片、光传感器芯片,电源管理芯片包括屏幕偏压驱动芯片、闪光背光驱动芯片、LED 照明驱动芯片和功率驱动芯片等。除了消费电子领域,其产品还可以应用于工业控制、汽车电子、医疗、电力通信、智能家居等领域。

具体来看,受同行业竞争及行业产品价格大幅波动影响,灿瑞科技的手机终端相关的电源管理产品价格有一定降幅,导致公司综合毛利率下降至 26.12%。

封测业务受下游需求影响,稼动率不足,封测业务主体恒拓电子上半年实现净利润-208.59 万元,也进一步影响公司综合业务毛利率。

传感器业务是灿瑞科技在今年第二季度营收增长的关键。灿瑞科技表示,在采取积极的价格策略,扩大市场份额的同时,受益于良好的产品方向规划及传感器业务的竞争格局,第二季度公司实现大幅收入改善。

在研发投入方面,灿瑞科技在今年上半年的占比为28.43%,同比增加了19.28%。“公司加大研发投入,研发人员数量增加,对应薪资总额增加,以及实施股 权激励计划”,可见灿瑞科技对技术实力的重视,未来研发投入将转化为技术产品,带动技术的快速迭代,将带来规模化的效益。

灿瑞科技表示,公司将加大研发投入力度,加快新产品研发速度,优化供应链及采购成本,降本增效,努力改善产品结构,力争使综合利润率企稳回升。

- 相关推荐

- 传感器

-

太辰光2018年上半年营收29.8亿元 净利同比增长30%2018-10-17 346

-

景嘉微发布2019年上半年业绩报告 营收和净利润均有所增长2019-08-21 3626

-

华灿光电发布2019年半年度报告 营收同比下滑23.02%2019-08-27 1485

-

芯原股份2022年上半年各营收状况解析2022-08-08 1694

-

三安光电2022上半年净利润9.32亿 同比增长5.46%2022-09-21 5972

-

灿瑞科技上半年营收净利均大幅下滑2023-08-03 718

-

营收和净利润双增长!消费疲软下,广和通如何实现上半年业绩增长?2023-08-10 2021

-

华为上半年营收3109亿 华为净利润大涨达466.35亿2023-08-12 2050

-

虹软上半年:营收超3.4亿元,投入1.6亿元加码智驾、AIGC业务2023-08-21 1907

-

百度Q2财报发布 营收341亿 净利润高速增长44% 增长强劲全线重构2023-08-23 832

-

国内声学传感器龙头瑞声科技2023上半年净利腰斩?2023-08-29 893

-

上半年营收下降,净利猛增885%!小米高端化稳赢了?2023-09-07 2569

-

设备商中科飞测半年业绩“交卷”!上半年营收净利增倍2023-09-13 1664

-

领益智造上半年营收稳健增长,AI终端业务表现亮眼2024-09-02 499

全部0条评论

快来发表一下你的评论吧 !